مرونة النمو تدفع دوران الأسهم بينما يخفف ضعف الطاقة ضغوط التضخم | ملخص الأسواق الأسبوعي: 4 - 8 مايو 2026

اتجهت الأسواق نحو نبرة أكثر إيجابية الأسبوع الماضي، مع دعم مرونة النمو واعتدال التضخم لعودة تدريجية نحو الأصول ذات المخاطر المرتفعة.

النظرة الاقتصادية العامة

قضت الأسواق الأسبوع في إعادة تقييم التوازن بين تباطؤ التضخم واستمرار مرونة النمو، مع الميل بشكل متزايد نحو سيناريو الهبوط الناعم بدلاً من ركود اقتصادي وشيك.

لم يكن هذا التحول مدفوعاً بتحسن حاد في البيانات، بل بثقة متزايدة بأن الاقتصادات الكبرى تتباطأ تدريجياً وليست في حالة انهيار.

في الولايات المتحدة، بقيت بيانات سوق العمل محور الاهتمام. استقرت الوظائف الشاغرة قرب 6.9 مليون، بينما أظهر تقرير الوظائف غير الزراعية إضافة +115,000 وظيفة، مع استقرار معدل البطالة عند حوالي 4.3%. كما تباطأ نمو الأجور بشكل طفيف فقط.

وكانت الدلالة واضحة:

👉 الطلب لا يزال قوياً بما يكفي لدعم النمو

👉 لكنه ليس قوياً بما يكفي لفرض سياسة نقدية أكثر تشدداً

كما استقر مؤشر ISM للخدمات PMI، مما عزز مرونة الطلب المحلي رغم الظروف التقييدية.

خارج الولايات المتحدة، ظل تباين السياسات النقدية محور التركيز. فقد رفع بنك الاحتياطي الأسترالي الفائدة إلى 4.35%، في إشارة إلى أن مخاطر التضخم لا تزال أولوية لبعض البنوك المركزية.

في أوروبا والمملكة المتحدة، بقي النمو أضعف نسبياً، مما حدّ من مكاسب الأسواق الإقليمية.

في آسيا، استفادت اليابان من تحسن المعنويات وضعف الين، بينما بقي التعافي في الصين غير متوازن، لا سيما على مستوى الطلب المحلي.

بشكل عام، بدأت الأسواق تسعر الاعتدال الاقتصادي أكثر من التدهور.

نظرة عامة على الأسواق

الأسهم

ارتفعت الأسهم العالمية، مع تركز القيادة في قطاعات النمو والأسواق الأمريكية.

ارتفع مؤشر S&P 500 بنحو 2.4%، بينما صعد مؤشر ناسداك بحوالي 3.5%، مدعوماً باستمرار الطلب على التكنولوجيا والأصول المرتبطة بالذكاء الاصطناعي.

وشاركت الأسواق الأوروبية في الارتفاع ولكن بوتيرة أبطأ، بينما جاءت الأسواق الآسيوية أكثر تبايناً، مع تفوق اليابان وتراجع الصين.

السندات

عكست أسواق السندات تحسناً في الثقة بسيناريو الهبوط الناعم.

تراجع عائد سندات الخزانة الأمريكية لأجل 10 سنوات من حوالي 4.45% إلى 4.36%، كما انخفض عائد السندات لأجل عامين، مما يشير إلى تراجع الضغوط على توقعات السياسة النقدية.

وسارت العوائد الأوروبية في اتجاه مماثل.

السلع

شهدت السلع تبايناً في الأداء. ارتفع خام برنت مؤقتاً فوق مستوى 114 دولاراً قبل أن يتراجع مع نهاية الأسبوع، مع تباطؤ توقعات الطلب وتراجع علاوات المخاطر.

وتداول الذهب بشكل متذبذب قرب 4,500 دولار، حيث تراجع في البداية بفعل ارتفاع العوائد الحقيقية قبل أن يستقر لاحقاً.

بشكل عام، عكس أداء الأصول المتعددة ارتياحاً متزايداً تجاه تباطؤ النمو مع بقائه في المنطقة الإيجابية.

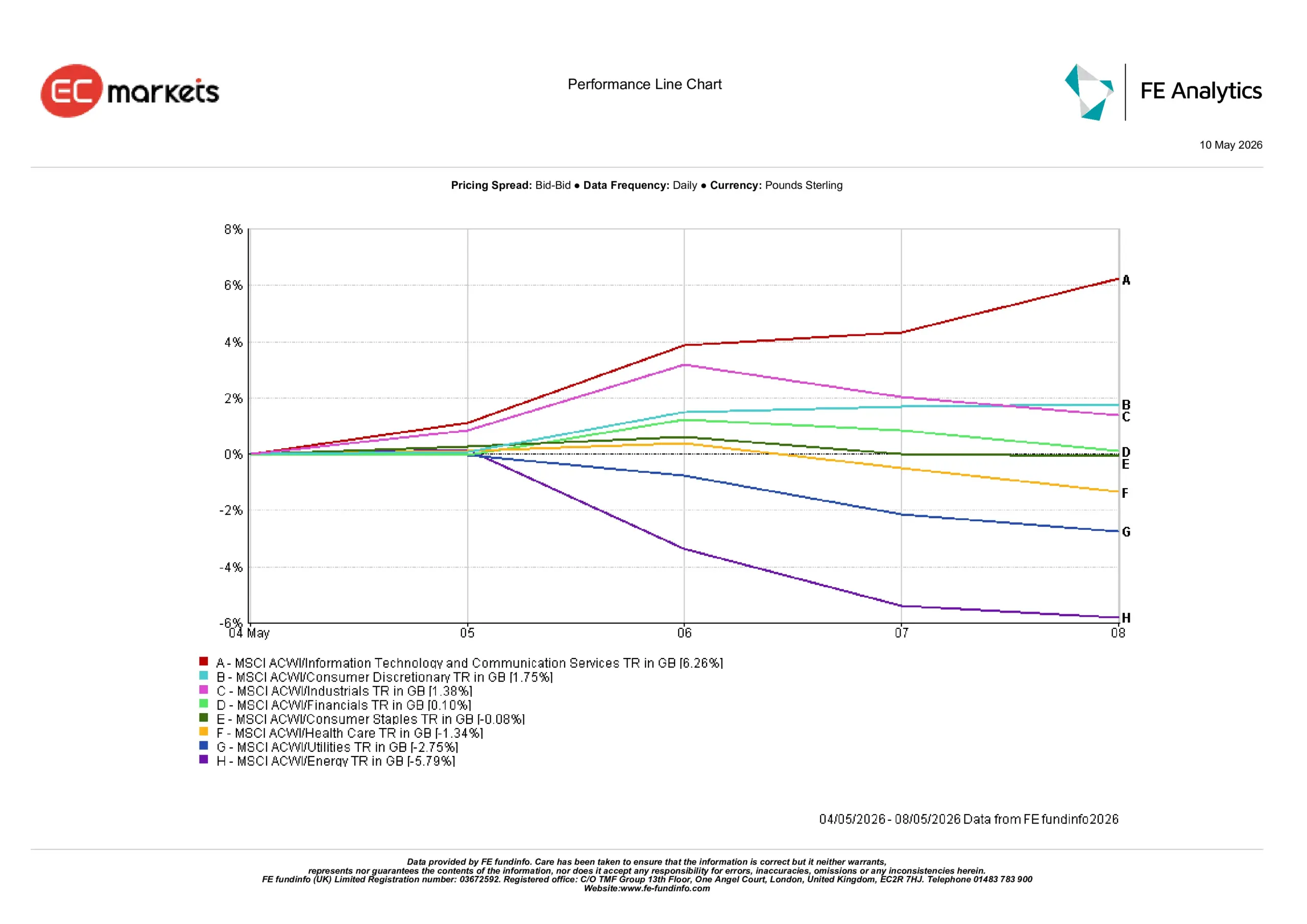

رؤى القطاعات

عكس أداء القطاعات عودة واضحة نحو أسهم النمو والقطاعات الدورية، مع دعم تراجع العوائد والبيانات الاقتصادية المرنة لشهية المخاطرة.

أفضل القطاعات أداءً

- تكنولوجيا المعلومات وخدمات الاتصالات +6.26%: قادت المكاسب مع دعم انخفاض العوائد لتقييمات أسهم النمو واستمرار قوة الطلب المرتبط بالذكاء الاصطناعي.

- السلع الاستهلاكية الكمالية +1.75%: استفادت من تحسن الثقة في مرونة المستهلك.

- الصناعات +1.38%: عكست استقرار توقعات النمو.

- القطاع المالي +0.10%: سجل مكاسب محدودة مع دعم العوائد المرتفعة للهوامش، لكنها حدّت من إمكانات الصعود.

القطاعات المتراجعة

- الطاقة -5.79%: كان القطاع الأضعف مع تراجع أسعار النفط في نهاية الأسبوع.

- المرافق -2.75%: تراجعت مع ابتعاد المستثمرين عن القطاعات الدفاعية الحساسة للعوائد.

- الرعاية الصحية -1.34%: تأخرت مع تراجع الطلب على الأصول الدفاعية.

- السلع الاستهلاكية الأساسية -0.08%: سجلت أداءً مستقراً في بيئة أكثر ميلاً للمخاطرة.

أداء القطاعات من 4 إلى 8 مايو

المصدر: FE Analytics. جميع المؤشرات تمثل إجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 8 مايو 2026.

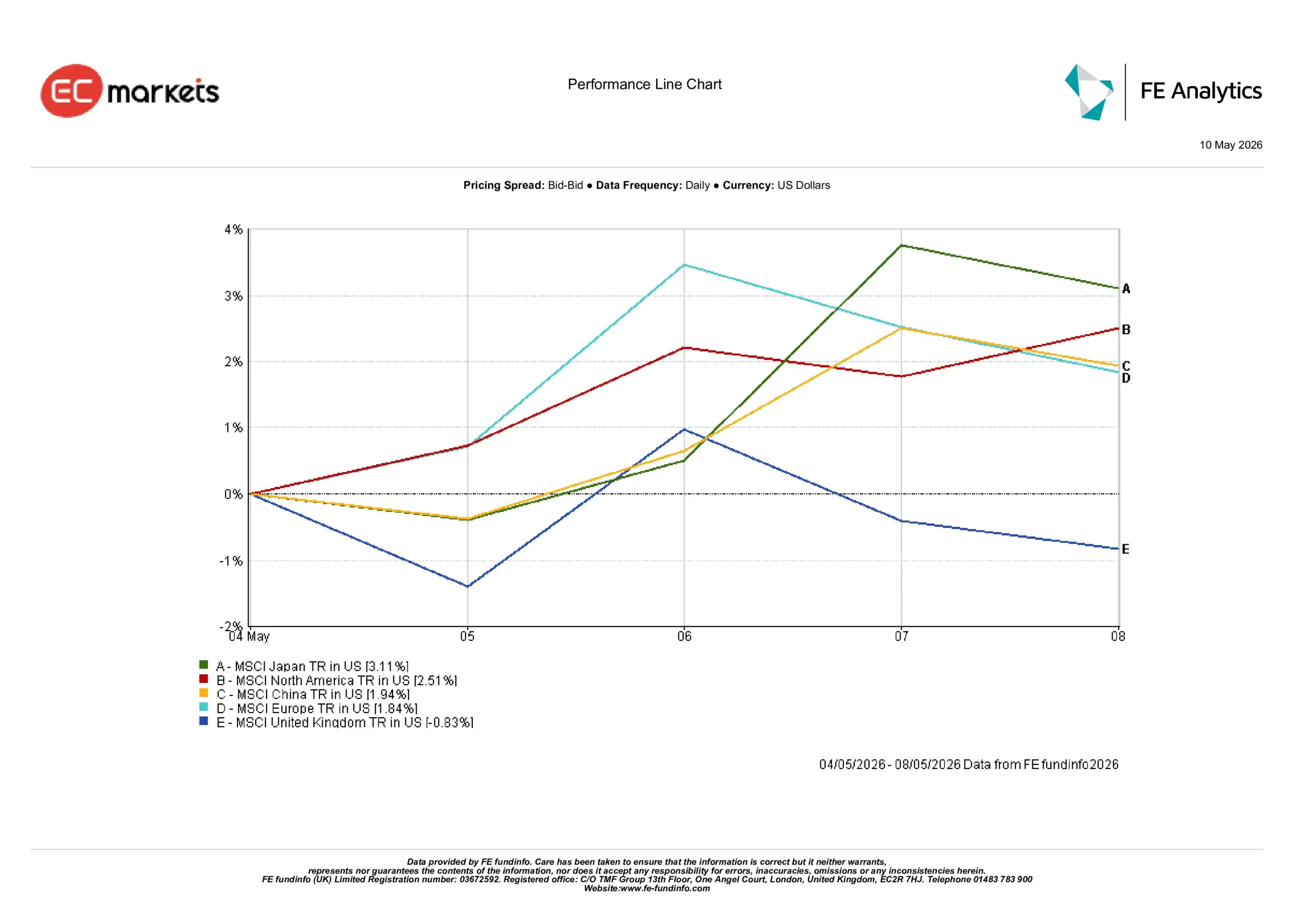

الرؤى الإقليمية

عكس الأداء الإقليمي تبايناً واضحاً، حيث استفادت الأسواق الأكثر وضوحاً في آفاق النمو والدعم القطاعي بشكل أكبر.

- MSCI اليابان +3.11%: كان الأفضل أداءً، مدعوماً بضعف الين والقطاعات التصديرية.

- MSCI أمريكا الشمالية +2.51%: واصل القيادة بدعم من مرونة الاقتصاد الأمريكي وقوة قطاع التكنولوجيا.

- MSCI الصين +1.94%: تعافى بشكل معتدل مع تحسن المعنويات، رغم استمرار المخاوف بشأن الطلب المحلي.

- MSCI أوروبا +1.84%: جاءت المكاسب أضعف مقارنة بالمناطق الأقوى وسط استمرار مخاوف النمو.

- MSCI المملكة المتحدة -0.83%: كانت المنطقة الوحيدة المتراجعة، متأثرة بانكشافها على قطاع الطاقة.

ويبرز النمط الإقليمي استمرار تركّز رؤوس الأموال في الأسواق ذات الرؤية الأقوى للنمو، لا سيما الولايات المتحدة واليابان.

الأداء الإقليمي من 4 إلى 8 مايو

المصدر: FE Analytics. جميع المؤشرات تمثل إجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 8 مايو 2026.

أسواق العملات

عكست أسواق العملات الأجنبية تراجعاً معتدلاً في مراكز الدولار الدفاعية.

- EUR/USD: ارتفع بنحو 0.7%، مدعوماً باستقرار المعنويات وضعف الدولار الأمريكي.

- GBP/USD: صعد بحوالي 1.5%، بدعم من تحسن شهية المخاطرة وارتفاع التوقعات تجاه المملكة المتحدة.

- USD/JPY: تراجع بنحو 1.5%، مع انخفاض العوائد وتعافي الين بشكل معتدل.

وظلت العملات المرتبطة بالسلع متقلبة، حيث تفاعل الدولار الأسترالي مع رفع الفائدة من قبل RBA، بينما تعرض الدولار الكندي لضغوط بسبب ضعف أسعار النفط.

بشكل عام، جاءت تحركات العملات الأجنبية متوافقة مع تحسن معنويات المخاطرة وتراجع ضغوط التضخم.

النظرة المستقبلية

يركز السوق الآن على ما إذا كان التضخم سيواصل التباطؤ بما يكفي لمنح البنوك المركزية مرونة أكبر لاحقاً هذا العام.

وستظل بيانات التضخم وتقارير سوق العمل وتصريحات البنوك المركزية القادمة المحركات الرئيسية لاتجاه الأسواق.

كما يبقى النفط عاملاً حاسماً؛ إذ إن أي ارتفاع جديد قد يعيد بسرعة مخاوف التضخم إلى الواجهة.

في الوقت الحالي، لا تزال الأسواق تفسر البيانات الأضعف على أنها اعتدال اقتصادي وليس انكماشاً.

👉 السؤال الرئيسي:

هل هذه بداية لتعافٍ مستدام، أم مجرد مرحلة أكثر استقراراً ضمن بيئة لا تزال هشة؟