Ketahanan Pertumbuhan Mendorong Rotasi Saham sementara Pelemahan Energi Mengurangi Tekanan Inflasi | Ringkasan Pasar Mingguan: 4 - 8 Mei 2026

Pasar bergerak menuju sentimen yang lebih konstruktif minggu lalu, seiring pertumbuhan yang tangguh dan inflasi yang melambat mendukung rotasi bertahap kembali ke aset berisiko.

Tinjauan Ekonomi

Pasar menghabiskan minggu lalu dengan menilai kembali keseimbangan antara inflasi yang melambat dan pertumbuhan yang masih tangguh, semakin condong pada narasi soft landing dibandingkan potensi perlambatan ekonomi yang akan datang.

Perubahan ini bukan didorong oleh peningkatan tajam dalam data ekonomi, tetapi oleh meningkatnya keyakinan bahwa ekonomi utama dunia melambat secara bertahap, bukan mengalami keruntuhan.

Di AS, data pasar tenaga kerja tetap menjadi fokus utama. Lowongan pekerjaan bertahan di sekitar 6,9 juta, sementara Non-Farm Payrolls menunjukkan +115.000 pekerjaan baru, dengan tingkat pengangguran stabil di sekitar 4,3%. Pertumbuhan upah hanya sedikit melambat.

Implikasinya sangat jelas:

👉 Permintaan tetap cukup kuat untuk mendukung pertumbuhan

👉 Namun belum cukup kuat untuk memaksa kebijakan yang lebih ketat

ISM Services PMI juga kembali stabil, memperkuat ketahanan permintaan domestik meskipun kondisi keuangan masih ketat.

Di luar AS, perbedaan kebijakan moneter tetap menjadi fokus utama. RBA menaikkan suku bunga menjadi 4,35%, menandakan bahwa risiko inflasi masih menjadi prioritas bagi beberapa bank sentral.

Di Eropa dan Inggris, pertumbuhan tetap lebih lemah, membatasi potensi kenaikan pasar regional.

Di Asia, Jepang mendapat manfaat dari membaiknya sentimen dan pelemahan yen, sementara pemulihan China tetap tidak merata, khususnya pada permintaan domestik.

Secara keseluruhan, pasar semakin mencerminkan moderasi ekonomi, bukan deteriorasi.

Tinjauan Pasar

Saham

Saham global bergerak lebih tinggi, dengan kepemimpinan pasar terkonsentrasi pada sektor pertumbuhan dan pasar AS.

S&P 500 naik sekitar 2,4%, sementara Nasdaq menguat sekitar 3,5%, didorong oleh permintaan berkelanjutan terhadap teknologi dan eksposur terkait AI.

Pasar Eropa ikut menguat namun tertinggal, sementara Asia menunjukkan kinerja yang lebih beragam, dengan Jepang mengungguli dan China tertinggal.

Obligasi

Pasar obligasi mencerminkan meningkatnya keyakinan terhadap narasi soft landing.

Yield obligasi pemerintah AS tenor 10 tahun turun dari sekitar 4,45% menjadi sekitar 4,36%, sementara yield tenor 2 tahun juga bergerak lebih rendah, menandakan berkurangnya tekanan terhadap ekspektasi kebijakan moneter.

Yield obligasi Eropa mengikuti pola serupa.

Komoditas

Komoditas bergerak beragam. Minyak mentah Brent sempat naik di atas US$114 sebelum melemah menjelang akhir pekan karena ekspektasi permintaan menurun dan premi risiko mereda.

Emas diperdagangkan tidak stabil di sekitar US$4.500, awalnya melemah akibat kenaikan yield riil sebelum akhirnya stabil kembali.

Secara keseluruhan, kinerja lintas aset mencerminkan meningkatnya kenyamanan pasar terhadap pertumbuhan yang lebih lambat namun tetap positif.

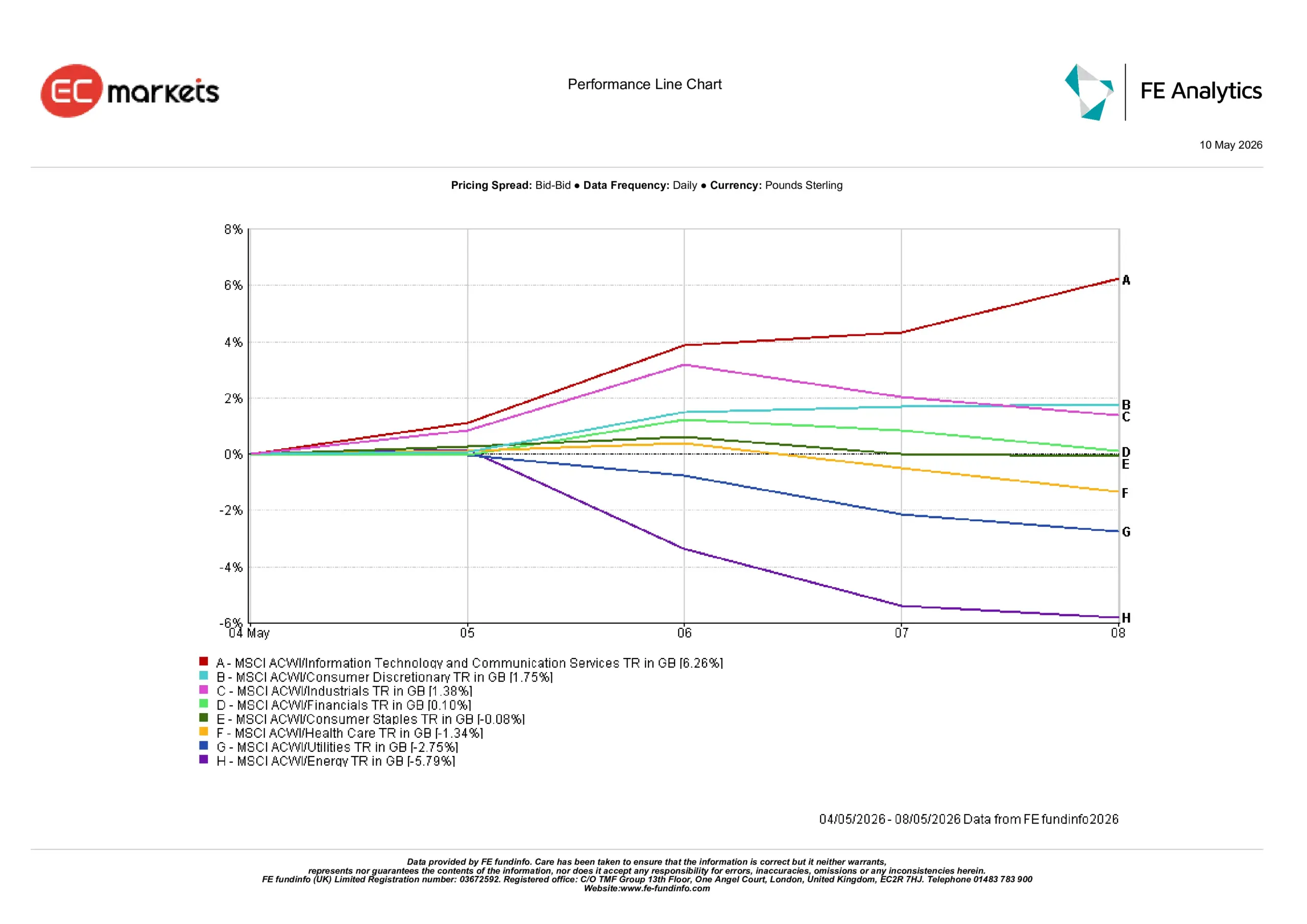

Wawasan Sektoral

Kinerja sektor mencerminkan rotasi yang jelas kembali menuju saham pertumbuhan dan sektor siklikal seiring penurunan yield dan data ekonomi yang tangguh mendukung selera risiko.

Kinerja Terbaik

- Teknologi Informasi & Layanan Komunikasi +6,26%: Memimpin kenaikan karena yield yang lebih rendah mendukung valuasi saham pertumbuhan dan permintaan berbasis AI tetap kuat.

- Konsumen Diskresioner +1,75%: Mendapat manfaat dari meningkatnya keyakinan terhadap ketahanan konsumen.

- Industri +1,38%: Mencerminkan ekspektasi pertumbuhan yang semakin stabil.

- Keuangan +0,10%: Mencatat kenaikan moderat karena yield yang tinggi mendukung margin namun membatasi potensi kenaikan lebih lanjut.

Sektor dengan Kinerja Terlemah

- Energi -5,79%: Menjadi sektor terlemah seiring harga minyak melemah menjelang akhir pekan.

- Utilitas -2,75%: Turun ketika investor beralih dari sektor defensif yang sensitif terhadap yield.

- Kesehatan -1,34%: Tertinggal karena permintaan terhadap aset defensif melemah.

- Barang Konsumen Pokok -0,08%: Mencatat kinerja datar dalam lingkungan pasar yang lebih berisiko.

Kinerja Sektor 4 – 8 Mei

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja masa depan. Data per 8 Mei 2026.

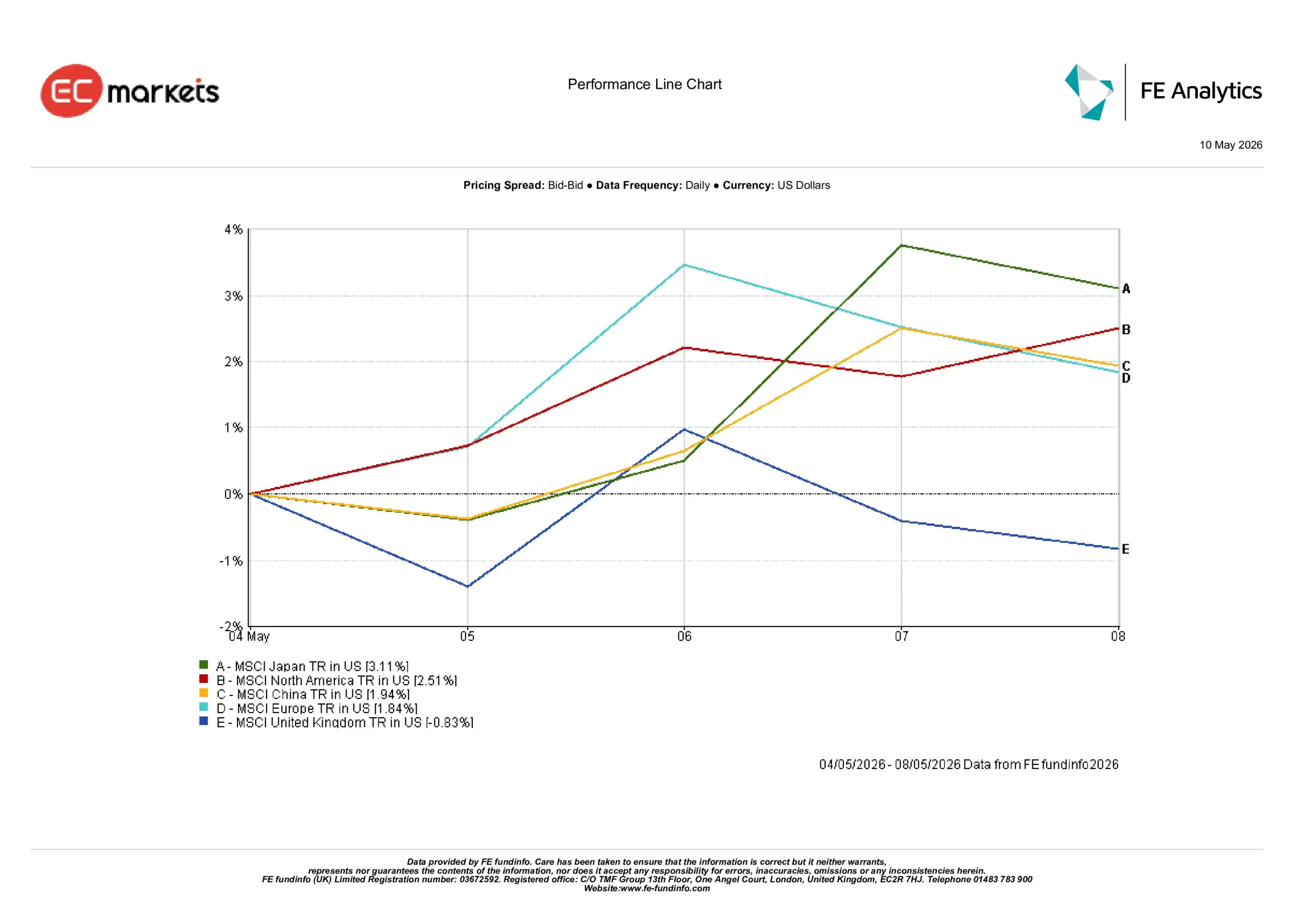

Wawasan Regional

Kinerja regional mencerminkan divergensi yang jelas, dengan pasar yang paling diuntungkan adalah pasar yang memiliki visibilitas pertumbuhan dan dukungan sektoral paling kuat.

- MSCI Jepang +3,11%: Menjadi performer terbaik, didukung oleh pelemahan yen dan sektor berbasis ekspor.

- MSCI Amerika Utara +2,51%: Terus memimpin didorong oleh ketahanan ekonomi AS dan kekuatan sektor teknologi.

- MSCI China +1,94%: Pulih secara moderat seiring membaiknya sentimen, meskipun kekhawatiran terhadap permintaan domestik masih ada.

- MSCI Eropa +1,84%: Kenaikan tertinggal dibanding wilayah yang lebih kuat di tengah kekhawatiran pertumbuhan yang berlanjut.

- MSCI Inggris -0,83%: Menjadi satu-satunya wilayah yang mencatat penurunan, terbebani oleh eksposur terhadap sektor energi.

Pola regional ini menyoroti konsentrasi modal yang terus berlanjut pada pasar dengan visibilitas pertumbuhan yang lebih kuat, khususnya AS dan Jepang.

Kinerja Regional 4 – 8 Mei

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja masa depan. Data per 8 Mei 2026.

Pasar Mata Uang

Pasar FX mencerminkan pengurangan moderat posisi defensif dolar AS.

- EUR/USD: Menguat sekitar 0,7%, didukung oleh stabilisasi sentimen dan pelemahan USD.

- GBP/USD: Naik sekitar 1,5%, dibantu oleh membaiknya selera risiko dan ekspektasi Inggris yang lebih kuat.

- USD/JPY: Turun sekitar 1,5%, seiring penurunan yield dan pemulihan moderat yen.

Mata uang berbasis komoditas tetap volatil, dengan AUD bereaksi terhadap kenaikan suku bunga RBA dan CAD tertekan akibat melemahnya harga minyak.

Secara keseluruhan, pergerakan FX sejalan dengan membaiknya sentimen risiko dan meredanya tekanan inflasi.

Prospek ke Depan

Fokus utama saat ini adalah apakah inflasi akan terus melambat cukup jauh untuk memungkinkan bank sentral memiliki fleksibilitas lebih besar di akhir tahun.

Data inflasi, laporan pasar tenaga kerja, dan komunikasi bank sentral yang akan datang akan tetap menjadi pendorong utama arah pasar.

Harga minyak juga tetap krusial; setiap penguatan kembali dapat dengan cepat memunculkan kembali kekhawatiran inflasi.

Untuk saat ini, pasar terus menafsirkan data yang lebih lemah sebagai moderasi, bukan kontraksi.

👉 Pertanyaan utamanya:

Apakah ini awal dari pemulihan yang berkelanjutan, atau hanya fase yang lebih stabil dalam lingkungan yang masih rapuh?