Le mur des échéances de la dette : comment des taux durablement élevés affectent les bilans des entreprises

Table des matières

Les taux d’intérêt plus élevés n’affectent plus seulement les consommateurs et les marchés immobiliers. Ils deviennent de plus en plus un enjeu pour les bilans des entreprises. Pendant la période de taux ultra-bas en 2020 et 2021, de nombreuses entreprises ont massivement emprunté pour verrouiller des financements historiquement bon marché. Aujourd’hui, une grande partie de cette dette arrive à échéance alors que les coûts d’emprunt restent nettement plus élevés.

Ce cycle de refinancement, souvent appelé le « mur des échéances de la dette », devient un thème de plus en plus important pour les investisseurs, alors que les marchés évaluent comment les entreprises vont gérer des coûts de financement plus élevés au cours des prochaines années.

Comprendre le mur des échéances de la dette

Pour comprendre pourquoi cela compte, il est utile de voir comment le financement des entreprises fonctionne généralement.

Contrairement à un prêt hypothécaire traditionnel, où la dette est remboursée progressivement, les entreprises émettent souvent des obligations ou contractent des prêts à échéance fixe. Lorsque cette dette arrive à échéance, les entreprises la refinancent généralement en émettant une nouvelle dette plutôt qu’en remboursant la totalité du solde en espèces.

C’est une pratique courante sur les marchés financiers et cela permet aux entreprises de préserver leur liquidité pour les opérations, l’investissement et l’expansion.

Le défi apparaît lorsque les conditions de refinancement deviennent bien plus coûteuses qu’au moment de l’émission initiale de la dette.

Les entreprises qui ont obtenu des financements pendant la période de taux quasi nuls sont désormais confrontées à la perspective de renouveler cette dette à des taux d’intérêt nettement plus élevés.

Pourquoi cela compte davantage aujourd’hui

Le contexte macroéconomique a beaucoup changé depuis le début de la décennie.

En 2020 et 2021, les banques centrales ont maintenu des taux d’intérêt proches de zéro tout en injectant de la liquidité sur les marchés financiers. Durant cette période, les rendements des obligations d’entreprises américaines de catégorie investissement étaient souvent proches de 2 % à 3 %, permettant aux entreprises d’emprunter à moindre coût.

Aujourd’hui, les conditions d’emprunt sont très différentes.

Alors que les banques centrales maintiennent une politique plus stricte pour maîtriser l’inflation, les coûts de financement des entreprises ont fortement augmenté. Les estimations récentes montrent que les rendements des obligations d’entreprises de catégorie investissement se rapprochent de 5 % ou 6 %.

Cela crée un défi majeur de refinancement car plus de 1 trillion de dollars de dette d’entreprise américaine devrait arriver à échéance chaque année entre 2026 et 2028.

À mesure que cette dette arrive à échéance, les entreprises sont effectivement contraintes de remplacer un capital bon marché par un capital plus coûteux.

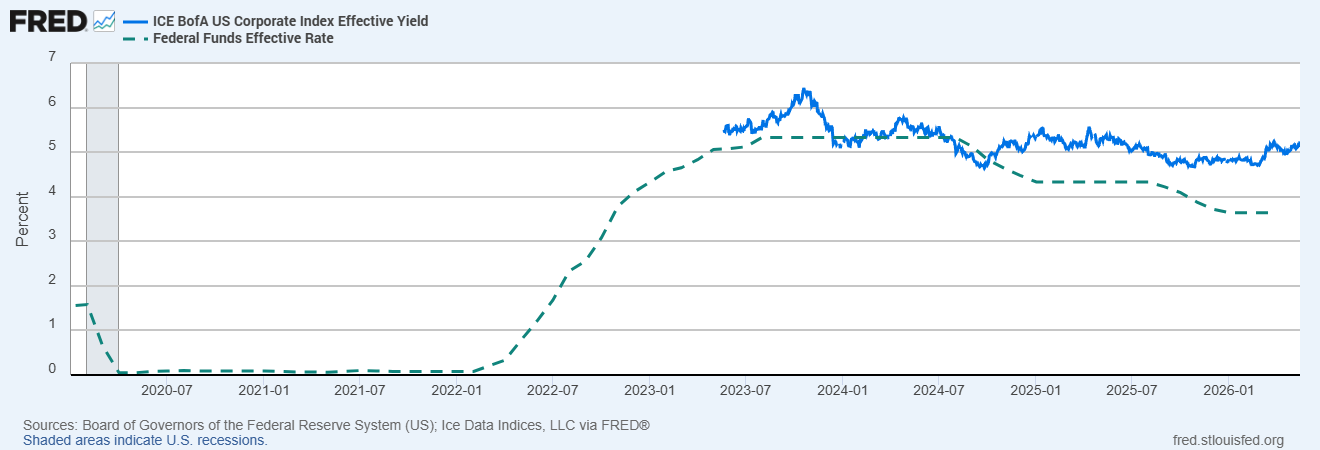

Rendements des obligations d’entreprises américaines de catégorie investissement vs taux des fonds fédéraux

Sources : Board of Governors of the Federal Reserve System (US) ; Ice Data Indices, LLC via FRED®

Une comparaison des rendements des obligations d’entreprises américaines de catégorie investissement et du taux des fonds fédéraux met en évidence la forte hausse des coûts d’emprunt depuis la période de taux bas de 2020-2021, augmentant la pression de refinancement sur les bilans des entreprises.

L’impact direct sur la rentabilité

Des coûts de refinancement plus élevés affectent directement les entreprises via la hausse des charges d’intérêt.

Lorsque la dette est refinancée à des taux plus élevés, le coût du service de cette dette augmente immédiatement, réduisant la rentabilité même si l’activité reste relativement stable.

Concrètement, une entreprise peut continuer à générer un chiffre d’affaires similaire tout en voyant ses bénéfices diminuer uniquement parce que les coûts de financement ont augmenté.

Cela peut exercer une pression sur les marges bénéficiaires, réduire la flexibilité des flux de trésorerie et limiter le capital disponible pour l’expansion, les dividendes ou les rachats d’actions.

Un exemple simple illustre l’ampleur du problème.

Si une entreprise a initialement emprunté 100 millions £ à 2,5 % d’intérêt, le coût annuel de financement serait de 2,5 millions £.

Si cette même dette doit désormais être refinancée à 6,5 %, la charge d’intérêt annuelle passe à 6,5 millions £, soit 4 millions £ de coûts annuels supplémentaires créés uniquement par la hausse des taux d’intérêt.

Quels secteurs sont les plus exposés ?

Toutes les industries ne font pas face au même risque de refinancement.

Les secteurs à forts besoins en capital et à niveaux d’endettement élevés sont généralement plus sensibles à la hausse des coûts d’emprunt car ils dépendent davantage du financement externe.

L’immobilier commercial et les services publics figurent parmi les secteurs les plus exposés, compte tenu de leur dépendance à la dette pour financer les infrastructures et les actifs immobiliers.

Les entreprises de croissance fortement endettées qui ont emprunté massivement pendant la période de taux bas pourraient également subir une pression croissante si les charges d’intérêt augmentent plus vite que les revenus.

À l’inverse, les entreprises disposant de bilans plus solides, d’un effet de levier plus faible et d’une trésorerie disponible plus saine sont généralement mieux placées pour absorber la hausse des coûts de financement.

Les marchés pourraient également observer une plus grande divergence de la qualité du crédit à mesure que la pression de refinancement augmente.

Les entreprises aux bilans plus fragiles pourraient subir des dégradations de leur notation de crédit ou un élargissement des spreads sur les obligations d’entreprise, obligeant les investisseurs à exiger des rendements encore plus élevés pour compenser le risque accru.

Pourquoi les marchés s’en préoccupent maintenant

Les marchés financiers sont tournés vers l’avenir, ce qui signifie que les risques de refinancement sont souvent intégrés dans les prix bien avant l’échéance effective de la dette.

Les investisseurs se concentrent de plus en plus sur la qualité des bilans car attendre que le stress de refinancement se matérialise pleinement peut signifier réagir trop tard.

En conséquence, les marchés accordent une attention accrue non seulement à la croissance des bénéfices, mais aussi aux niveaux d’endettement, aux ratios de couverture des intérêts et aux calendriers de refinancement.

Les inquiétudes concernant le risque de refinancement peuvent influencer simultanément les actions, les marchés du crédit et le sentiment de risque plus large.

Si les investisseurs estiment qu’un secteur approche d’une falaise de refinancement, ces actifs peuvent être sous pression bien avant que l’activité de refinancement n’atteigne son pic.

En résumé

Le mur des échéances de la dette représente l’un des principaux risques à moyen terme créés par un environnement de taux durablement élevés.

Bien que de nombreuses entreprises aient réussi à verrouiller des financements bon marché pendant la période de taux bas, refinancer cette dette à des taux nettement plus élevés pourrait peser sur la rentabilité, l’investissement et la stabilité financière globale au cours des prochaines années.

Pour les investisseurs, comprendre les bilans des entreprises et leur exposition au refinancement devient de plus en plus important pour naviguer dans l’environnement macroéconomique actuel.