債務満期の壁:高金利の長期化が企業のバランスシートに与える影響

高金利はもはや消費者や住宅市場だけに影響を与えているわけではありません。企業のバランスシートにもますます影響を及ぼすようになっています。2020年と2021年の超低金利環境下で、多くの企業が歴史的に安い資金調達を確保するために多額の借入を行いました。現在、その多くの債務が満期を迎えようとしており、借入コストは依然として大幅に高い水準にあります。

このリファイナンスサイクルは「債務満期の壁」とも呼ばれ、今後数年間で企業がどのように高い資金調達コストに対応するかを市場が評価する中で、投資家にとってますます重要なテーマとなっています。

債務満期の壁を理解する

なぜこれが重要なのかを理解するには、企業の借入が一般的にどのように機能しているかを見ると分かりやすいです。

住宅ローンのように債務が徐々に返済されるのとは異なり、企業は通常、満期日が決まっている社債を発行したり、ローンを組んだりします。その債務が満期を迎えると、企業は通常、現金で全額返済するのではなく、新たな債務を発行してリファイナンスします。

これは金融市場での標準的な慣行であり、企業が運営や投資、拡大のための流動性を確保することを可能にします。

しかし、リファイナンスの条件が元の債務発行時よりもはるかに高くなった場合、課題が生じます。

超低金利環境下で資金調達を行った企業は、今やその債務を大幅に高い金利で借り換えなければならない可能性に直面しています。

なぜ今これがより重要なのか

この10年の初めからマクロ経済の背景は大きく変化しました。

2020年と2021年には、中央銀行がほぼゼロ金利を維持し、金融市場に流動性を供給していました。その期間、米国の投資適格社債の利回りは2%から3%程度で推移し、企業は安価に資金を調達できました。

現在、借入環境は大きく様変わりしています。

中央銀行がインフレ抑制のために金融政策を引き締めているため、企業の資金調達コストは急上昇しています。最近の推計では、投資適格社債の利回りは5%から6%に近づいています。

これは大きなリファイナンスの課題を生み出します。なぜなら、2026年から2028年の間に毎年1兆ドル以上の米国企業債務が満期を迎えると予想されているからです。

この債務が満期を迎えるにつれ、企業は安価な資本をより高価な資本に置き換えざるを得なくなっています。

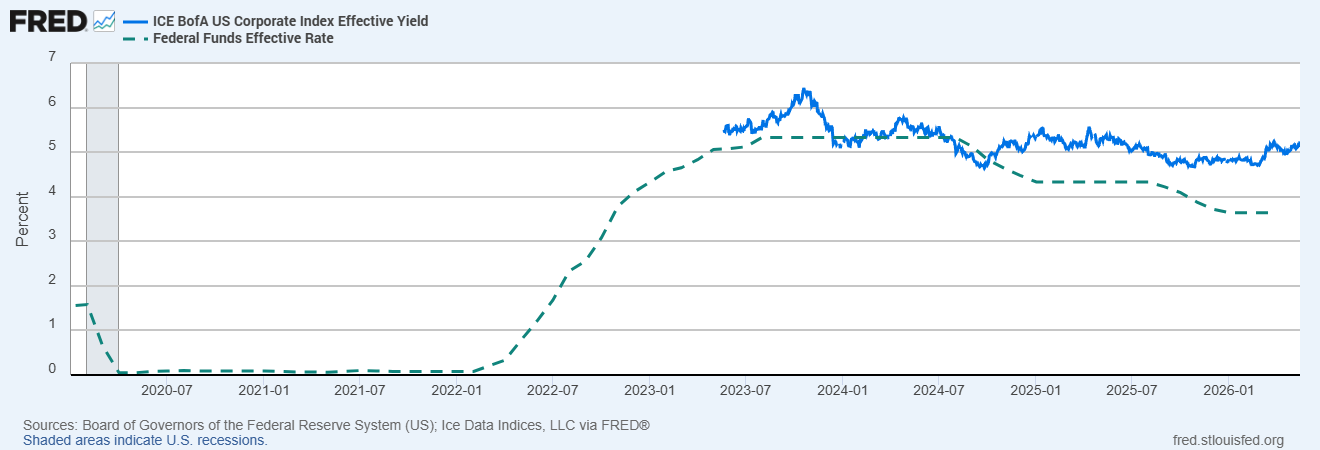

米国投資適格社債利回りとフェデラルファンド金利の比較

出典:米国連邦準備制度理事会(FRB);Ice Data Indices, LLC(FRED®経由)

米国投資適格社債利回りとフェデラルファンド金利を比較すると、2020~2021年の低金利環境以降、借入コストが急上昇し、企業のバランスシートに対するリファイナンス圧力が高まっていることが分かります。

収益性への直接的な影響

リファイナンスコストの上昇は、企業の支払利息増加を通じて直接的に影響します。

債務をより高い金利で借り換えると、その債務のサービスコストが即座に増加し、事業活動が比較的安定していても収益性が低下します。

実際には、企業の売上がほぼ同じでも、資金調達コストの上昇だけで利益が減少することがあります。

これにより利益率が圧迫され、キャッシュフローの柔軟性が低下し、拡大や配当、自社株買いに使える資本が制限される可能性があります。

この問題の規模を示す簡単な例を挙げます。

もし企業が当初£1億を2.5%の金利で借り入れていた場合、年間の資金調達コストは£250万となります。

同じ債務を6.5%で借り換える必要がある場合、年間の利息負担は£650万に増加し、金利上昇だけで年間£400万の追加コストが発生します。

最も影響を受けやすい業種は?

すべての業界が同じリファイナンスリスクに直面しているわけではありません。

資本需要が大きく、債務残高の多い業種は、外部資金への依存度が高いため、一般的に高金利の影響を受けやすいです。

商業用不動産や公益事業は、債務によるインフラや不動産資産への依存度が高いため、特に影響を受けやすい業種です。

低金利時代に積極的に借り入れを行った高レバレッジの成長企業も、金利負担が収益の伸びを上回る場合、圧力が強まる可能性があります。

一方で、バランスシートが健全で、レバレッジが低く、フリーキャッシュフローが豊富な企業は、一般的に高い資金調達コストにも耐えやすい傾向があります。

リファイナンス圧力が高まるにつれて、信用力の格差がさらに拡大する可能性もあります。

バランスシートが脆弱な企業は、格付けの引き下げや社債スプレッドの拡大に直面し、投資家はリスク増加の補償としてさらに高いリターンを要求することになるかもしれません。

なぜ市場は今これを重要視しているのか

金融市場は先を見越して動くため、リファイナンスリスクは実際に債務が満期を迎える前から織り込まれることが多いです。

投資家はバランスシートの質にますます注目しており、リファイナンスのストレスが顕在化してからでは対応が遅すぎる可能性があります。

そのため、市場は利益成長だけでなく、債務水準やインタレストカバレッジレシオ、リファイナンススケジュールにもより注目しています。

リファイナンスリスクへの懸念は、株式やクレジット市場、広範なリスクセンチメントにも同時に影響を与えることがあります。

投資家がある業種がリファイナンスの崖に近づいていると考えれば、リファイナンス活動がピークに達する前から、その資産に圧力がかかる可能性があります。

まとめ

債務満期の壁は、高金利が長期化する環境下で生じる中期的な主要リスクの一つです。

多くの企業が低金利時代に安価な資金調達を確保したものの、その債務を大幅に高い金利でリファイナンスすることは、今後数年間の収益性や投資活動、全体的な財務の安定性に圧力をかける可能性があります。

投資家にとって、企業のバランスシートやリファイナンスリスクを理解することは、現在のマクロ環境を乗り切る上でますます重要になっています。