インフレ再評価と利回り上昇が世界市場のセンチメントを再形成 | 週間まとめ:2026年5月11日~15日

先週、市場はより慎重な局面に移行しました。これは、根強いインフレ、高まる国債利回り、そして再燃するエネルギー価格の変動が、4月から5月初旬にかけてリスク選好を支えていた「ゴルディロックス」的な楽観論に挑戦したためです。主要経済圏で経済活動は比較的底堅さを維持したものの、米国のインフレ指標が予想を上回り、原油価格が急騰したことで、投資家は短期的な金融緩和の可能性を再評価せざるを得なくなりました。その結果、債券・為替・株式セクター全体で大幅な価格調整が起こり、市場は成長への楽観だけでなく、インフレの持続性にますます注目する展開となりました。

経済概況

市場は、4月から5月初旬にかけてリスク選好を支えていた比較的安心感のある「ソフトランディング」論から離れつつあります。代わりに、投資家はインフレの持続性や国債利回りの上昇、中央銀行が予想以上に長期間引き締め的な政策を維持する可能性により注目するようになっています。

主なきっかけは米国からもたらされました。4月のインフレ指標が予想を上回ったのです。総合CPIは前月比0.6%、前年比3.8%上昇し、コアCPIも月間0.4%、年間2.8%の上昇となりました。生産者物価指数(PPI)も急加速し、前年比6.0%の上昇となりました。

重要なのは、インフレ圧力が経済の弱さではなく、依然として底堅い活動とともに現れたことです。小売売上高は0.5%増加、鉱工業生産は0.7%増加、失業保険申請件数も約211,000件と比較的低水準を維持しました。

株式・債券・商品

株式

インフレ懸念が強まる中、株式市場のパフォーマンスはより選別的となりました。米国株指数は、大型テクノロジーやAI関連セクターの継続的な支援により当初は比較的底堅さを見せましたが、インフレ指標発表とその後の債券利回り上昇を受けてセンチメントが弱まりました。

S&P 500は週を通じてほぼ横ばいで終了し、ナスダック総合指数とダウ工業株30種平均はともに小幅に下落しました。欧州株はより明確にアンダーパフォームし、STOXXヨーロッパ600は約0.9%下落、ドイツDAXやフランスCAC40も利回り上昇や地域成長見通しの悪化を受けてより大きく下落しました。FTSE100も軟調でしたが、エネルギー関連企業への比重が高いことが下値をある程度支えました。

アジア市場も苦戦しました。日本の日経225は、世界的な利回り上昇が成長志向セクターに圧力をかけたことで2%以上下落。ハンセン指数や上海総合指数も、国内需要や貿易不透明感への警戒感から週末にかけて下落しました。

債券

債券市場は今週最も大きな価格調整を経験しました。米国10年債利回りは4.6%に迫り、2年債利回りも4.0%を上回る水準まで上昇し、投資家はFRBの見通しを上方修正しました。

ドイツ10年債(ブント)利回りは3.1%を超え、英国10年債(ギルト)は5.1%に迫り、日本国債利回りも約2.7%と数十年ぶりの高水準となりました。

この動きは、インフレ圧力が根強く残る中、中央銀行がより長期間にわたり引き締め的な政策を維持する必要があるという市場の見方を強めました。

商品

商品市場はマクロ経済の物語の中心となりました。地政学的リスクや供給懸念が強まり、原油価格が週を通じて急騰し、資産クラス全体でインフレ懸念を強めました。

一方、金は実質金利の上昇と米ドル高を受けて約2.5%下落し、1オンスあたり4,557ドル付近となり、利回りのないディフェンシブ資産への需要が減少しました。

全体として、複数資産のパフォーマンスは、単純なリスクオン環境ではなく、底堅い成長と根強いインフレのバランスを市場が再評価していることを反映しています。

セクター別パフォーマンス

セクター別のパフォーマンスは、利回り上昇とエネルギー価格の高騰がリスク選好を抑制する中、インフレ耐性やディフェンシブな分野への明確なローテーションを示しました。

エネルギーは週を通じて最も好調なセクターとなり、原油価格の急騰と地政学的リスク・供給懸念の再燃を受けて4.75%上昇しました。生活必需品とヘルスケアもそれぞれ3.44%、2.98%上昇し、インフレ不透明感や市場の変動期においてより底堅いと見なされるセクターへの資金シフトが見られました。

金融は1.12%の小幅な上昇にとどまりました。利回り上昇が支援材料となった一方、金融環境の引き締まりが経済活動や信用成長に最終的に圧力をかけるとの懸念が重しとなりました。情報技術と通信サービスも全体として1.71%上昇しましたが、週後半には債券利回り上昇がデュレーション感応度の高い成長セクターの勢いを弱めました。

より景気敏感な資本財は0.76%下落し、世界的な成長見通しへの警戒感の高まりを反映しました。公益事業も1.58%下落し、国債利回りの上昇が伝統的な債券代替セクターへの需要を減少させました。

全体として、セクターローテーションは、投資家が循環的な成長よりもインフレ耐性やディフェンシブな収益の見通しをより重視し始めていることを示唆しています。

セクター別パフォーマンス 2026年5月11日~15日

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年5月15日現在。

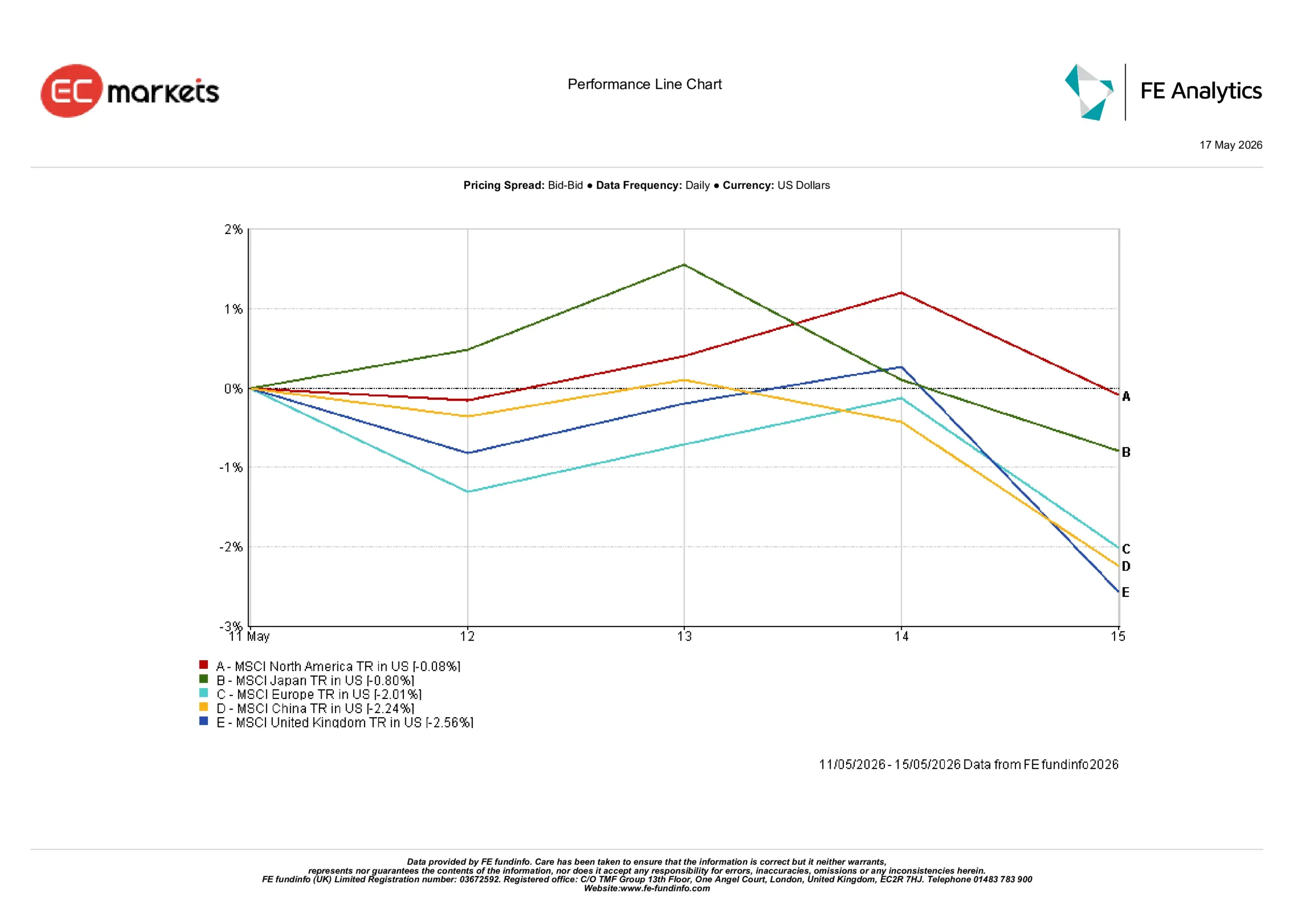

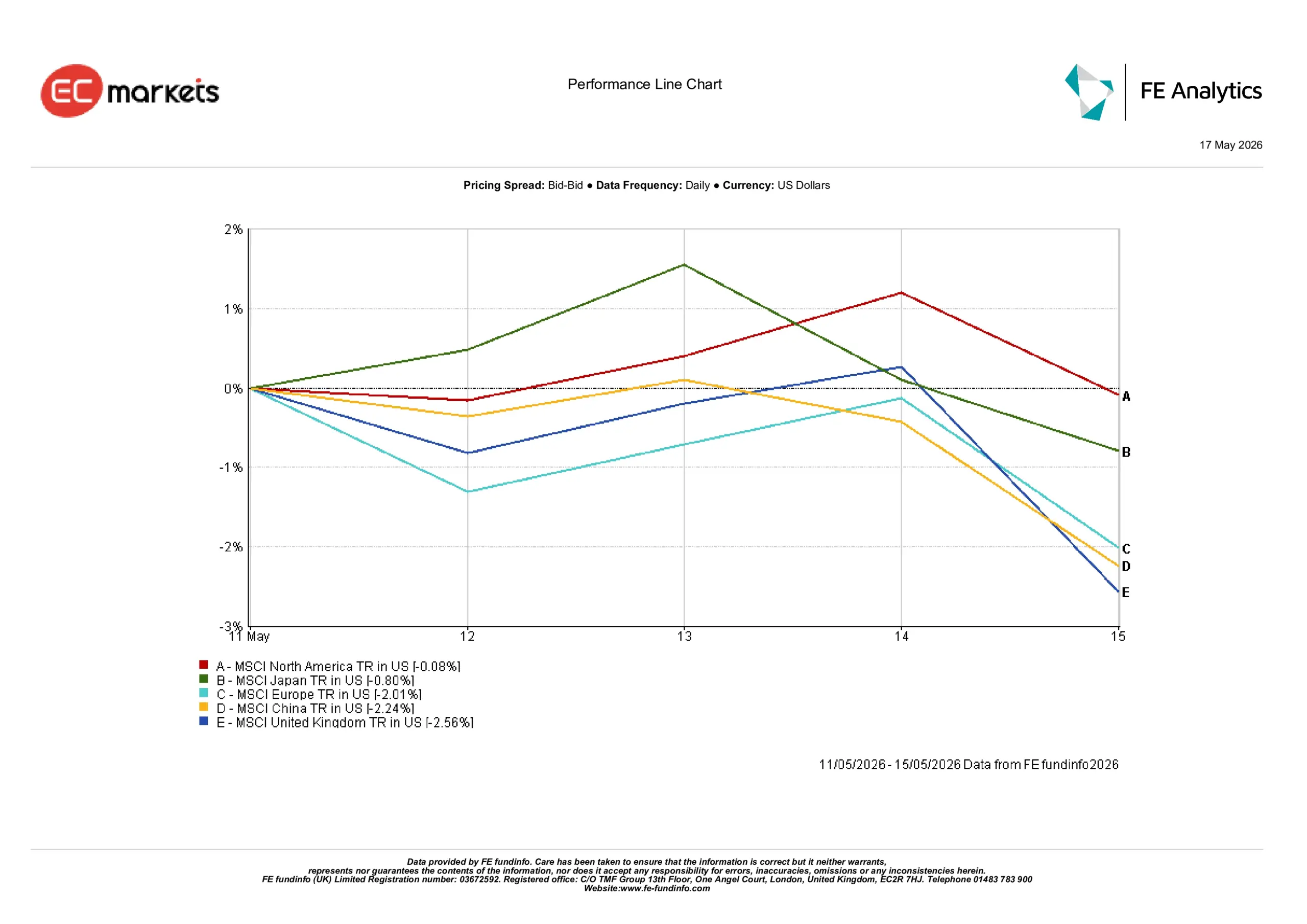

地域別市場

国債利回りの上昇とインフレ懸念が世界の株式パフォーマンスを再構築する中、地域間の違いがより顕著になりました。

北米は主要地域の中で最も底堅く、テクノロジー大手の強さが米国債利回り上昇や金融環境の引き締まりの影響を和らげたことで、わずか0.08%の下落にとどまりました。日本も比較的堅調で、円安が海外投資家のリターンを押し下げたものの、MSCI日本株指数は米ドル建てで0.80%下落にとどまりました。

その他の地域では下落幅がより大きくなりました。MSCIヨーロッパは2.01%下落し、地域成長の勢いの鈍化と利回り上昇がセンチメントを圧迫しました。MSCI中国は2.24%下落し、国内需要の回復ペースや持続性への懸念から投資家は慎重姿勢を維持しました。

英国は主要地域の中で最もパフォーマンスが悪く、2.56%下落しました。この動きは、政治的不透明感、ポンド安、そして市場の主要セクター全体への圧力が重なったことを反映しています。

全体として、世界の資本は引き続きテクノロジー主導や経済の底堅さが目立つ市場を好み、成長鈍化や通貨安の影響を受けやすい地域は出遅れる展開となりました。

地域別パフォーマンス 2026年5月11日~15日

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年5月15日現在。

為替市場

為替市場では、米国債利回りの上昇と金利見通しの変化を背景に、米ドル高への明確な回帰が見られ、防御的なポジショニングが強まりました。

EUR/USDは週を通じてじりじりと下落し、金曜日には約1.1783から1.1626まで下落しました。これはユーロ圏の成長期待の鈍化と金利差拡大がユーロの重しとなったためです。

ポンドも大きな売り圧力にさらされ、GBP/USDは約1.3611から1.3325付近まで下落しました。これは政治的不透明感が米ドル高をさらに強めたためです。

円は日本国債利回りの上昇にもかかわらず依然として軟調でした。USD/JPYは週を通じて約157.18から158.77まで上昇し、米国債利回りの優位性が相対的な金利動向を支配しました。GBP/JPYも約213.93から211.54まで下落し、ポンドの対ドル・対円での弱さを反映しました。

全体として、為替市場は他の資産クラスと同様に、利回り優位性や経済の底堅さが評価され、成長鈍化に直面する通貨は持続的な支援を得にくい状況となりました。

見通しと来週の展望

今後については、今週の金利市場での大幅な価格調整を受け、インフレや経済活動に関する新たなデータに市場が非常に敏感な状態が続くと考えられます。投資家は、最近のインフレ圧力がエネルギー市場にとどまるのか、それとも賃金や消費者物価に広がるのかを注視しています。

カナダや英国のCPI発表は世界的な金利見通しにとって重要であり、米国・欧州・アジアの速報PMIデータは、金融環境の引き締まりが経済の勢いにどの程度影響を与え始めているかを見極める手がかりとなります。

債券市場も全体的なセンチメントの中心であり続ける可能性が高いです。国債利回りのさらなる上昇は、特に金利感応度の高い成長セクターの株式バリュエーションに引き続き圧力をかける可能性があります。一方で、原油価格の安定やインフレ期待の落ち着きが見られれば、週後半にかけて世界市場で生じた圧力の一部が和らぐ可能性もあります。

現時点では、投資家はマクロサイクルのより慎重な局面に移行しつつあり、単なる成長の底堅さよりも、インフレの持続性や金融環境の重要性が増しているようです。