通胀重新定价与收益率上升重塑全球市场情绪 | 每周回顾:2026年5月11日 - 15日

上周,随着持续的通胀、主权收益率上升以及能源市场再度波动,市场进入了更加谨慎的阶段,这些因素对四月及五月初支撑风险偏好的“金发姑娘”温和经济叙事构成挑战。尽管主要经济体的经济活动依然相对有韧性,但美国通胀数据强于预期以及油价飙升,迫使投资者重新评估近期政策宽松的可能性。结果是债券、外汇和股票板块普遍重新定价,市场关注点逐渐从单纯的增长乐观转向通胀持续性。

经济概览

市场逐渐远离了四月及五月初支撑风险偏好的相对舒适的“软着陆”叙事。相反,投资者越来越关注通胀的持续性、主权收益率上升,以及央行可能需要比此前预期更长时间维持紧缩政策的可能性。

主要催化剂来自美国,四月份通胀数据意外上行。CPI同比上涨0.6%,同比上涨3.8%;核心CPI环比上涨0.4%,同比上涨2.8%。生产者价格也大幅加速,PPI同比上涨6.0%。

值得注意的是,通胀压力是在经济活动依然有韧性的背景下出现的,而不是经济疲软的迹象。零售销售增长0.5%,工业产出增长0.7%,初请失业金人数仍然较低,接近211,000人。

股票、债券与大宗商品

股票

随着通胀担忧加剧,股票市场表现变得更加分化。由于大型科技股和人工智能相关板块的持续支撑,美国股指最初依然相对有韧性,但在通胀数据公布及债券收益率上升后,市场情绪转弱。

S&P 500指数本周基本持平,纳斯达克综合指数和道琼斯工业平均指数均小幅下跌。欧洲股市表现更为逊色。STOXX Europe 600指数下跌约0.9%,德国DAX和法国CAC 40因收益率上升及地区增长预期减弱而跌幅更大。尽管FTSE 100也走弱,但其对能源相关公司的较高敞口在一定程度上限制了下行压力。

亚洲市场同样承压。由于全球收益率上升对成长型板块造成压力,日本日经225指数下跌逾2%;恒生指数和上证综指本周也收低,投资者对国内需求状况和更广泛的贸易不确定性保持谨慎。

债券

债券市场本周经历了最为剧烈的重新定价。美国10年期国债收益率攀升至4.6%,2年期收益率升至4.0%以上,反映出投资者对美联储政策预期的调整。

德国10年期国债收益率升至3.1%以上,英国10年期国债收益率接近5.1%,日本国债收益率则升至近几十年来的高点2.7%。

这一走势强化了市场对央行可能需要更长时间维持紧缩政策、以应对持续通胀压力的预期。

大宗商品

大宗商品市场成为宏观叙事的核心。由于地缘政治风险和供应担忧加剧,油价本周大幅上涨,进一步加剧了各类资产的通胀担忧。

不过,金价则下跌约2.5%,至每盎司4,557美元,因实际收益率上升及美元走强削弱了对无收益防御性资产的需求。

总体来看,跨资产表现反映出市场正在重新评估韧性增长与持续通胀之间的平衡,而不是简单定价风险偏好环境。

行业表现

随着收益率上升和能源价格走高打压整体风险偏好,行业表现明显转向通胀对冲和防御性板块。

能源板块是本周表现最强的行业,受地缘政治担忧和供应风险推动,原油价格飙升,板块上涨4.75%。消费必需品和医疗保健板块同样表现突出,分别上涨3.44%和2.98%,投资者转向在通胀不确定和市场波动期间被认为更具韧性的板块。

金融板块录得1.12%的温和涨幅,受益于收益率上升,但受到金融环境收紧可能最终影响经济活动和信贷增长的担忧所限制。信息技术和通信服务整体仍录得1.71%的涨幅,但随着债券收益率上升,成长型板块的动能在周后期减弱。

对经济更敏感的工业板块下跌0.76%,反映出对全球增长前景的谨慎情绪。公用事业板块也表现不佳,下跌1.58%,因主权收益率上升削弱了对传统债券替代板块的需求。

总体来看,行业轮动显示投资者越来越重视通胀韧性和防御性盈利可见性,而非周期性增长敞口。

2026年5月11日至15日行业表现

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年5月15日。

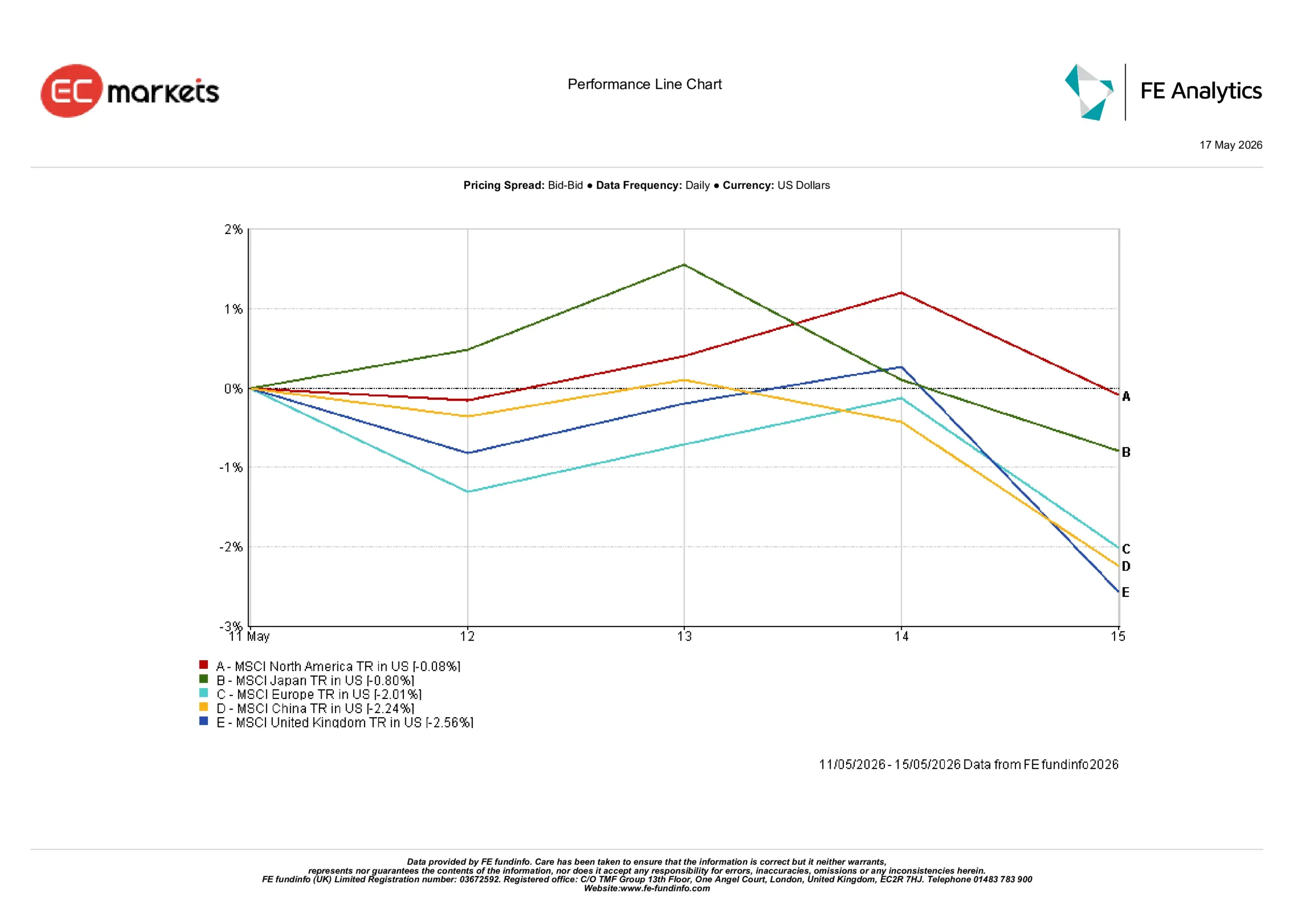

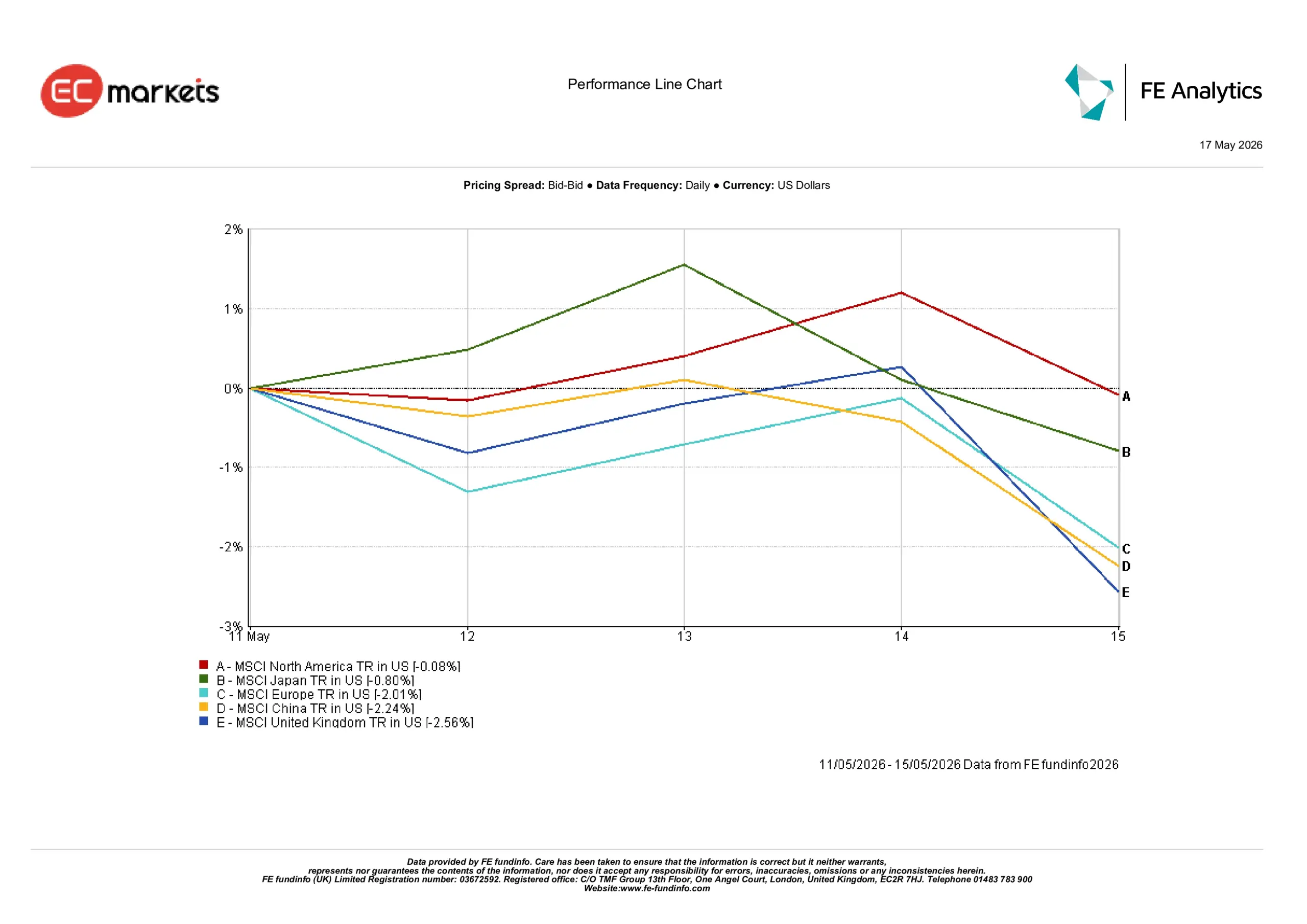

地区市场

随着主权收益率上升和通胀担忧重塑全球股票表现,地区分化愈发明显。

北美依然是最具韧性的主要地区,仅下跌0.08%,大型科技股的强势帮助缓冲了美债收益率上升和金融环境收紧的影响。日本表现也相对坚挺,MSCI日本指数以美元计下跌0.80%,由于日元持续走弱,国际投资者回报减少。

其他地区跌幅更为明显。MSCI欧洲指数下跌2.01%,地区增长动能减弱与收益率上升共同打压市场情绪。MSCI中国指数下跌2.24%,投资者对国内复苏的速度和可持续性仍持谨慎态度,需求担忧持续存在。

英国是表现最弱的主要地区,下跌2.56%。这一走势反映出政治不确定性、英镑走弱以及市场多个大型板块承压的共同影响。

总体来看,全球资本仍倾向于具有更强科技领导力和相对经济韧性的市场,而更易受增长疲软和货币压力影响的地区则表现落后。

2026年5月11日至15日地区表现

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年5月15日。

外汇市场

外汇市场反映出美元强势的回归,因美债收益率上升和利率预期变化推动防御性仓位。

本周欧元/美元持续走弱,从约1.1783下跌至周五的1.1626左右,因欧元区增长预期转弱和利差扩大拖累单一货币。

英镑同样承受巨大抛压,英镑/美元从约1.3611跌至1.3325附近,政治不确定性加剧了美元强势。

尽管日本国债收益率上升,日元仍承压。美元/日元本周从约157.18升至158.77左右,反映出美国收益率上升主导了相对利率动态。英镑/日元从约213.93下跌至211.54,反映出英镑对美元和日元均走弱。

总体来看,外汇市场强化了其他资产类别中的主导宏观叙事,市场青睐收益优势和经济韧性,而与增长疲软相关的货币难以获得持续支撑。

展望与下周前瞻

展望未来,在本周利率市场剧烈重新定价后,市场对即将公布的通胀和经济活动数据将保持高度敏感。投资者将密切关注近期通胀压力是否仍集中在能源市场,或是否开始更广泛地传导至工资和消费价格。

加拿大和英国即将公布的CPI数据将对全球利率预期产生重要影响,而美国、欧洲和亚洲的PMI初值将帮助投资者评估金融环境收紧是否已开始更明显地影响经济动能。

债券市场也可能继续成为整体市场情绪的核心。主权收益率进一步上行可能持续挑战股票估值,尤其是对利率敏感的成长型板块。同时,若油价趋于稳定或通胀预期有所缓和,可能有助于缓解本周下半段全球市场出现的一些压力。

目前,投资者似乎正进入宏观周期的更为谨慎阶段,在这一阶段,通胀持续性和金融环境的重要性超过了单纯的增长韧性。