Reajuste de la inflación y rendimientos en alza reconfiguran el sentimiento del mercado global | Resumen semanal: 11 - 15 de mayo de 2026

Los mercados entraron en una fase más cautelosa la semana pasada, ya que la inflación persistente, el aumento de los rendimientos soberanos y la renovada volatilidad energética desafiaron la narrativa más suave de “Ricitos de Oro” que había impulsado el apetito por el riesgo durante abril y principios de mayo. Aunque la actividad económica se mantuvo relativamente resiliente en las principales economías, unos datos de inflación en EE. UU. más fuertes de lo esperado y el alza de los precios del petróleo obligaron a los inversores a reevaluar la probabilidad de una flexibilización de la política monetaria a corto plazo. El resultado fue una amplia reevaluación en bonos, divisas y sectores bursátiles, con los mercados cada vez más centrados en la persistencia de la inflación en lugar de solo en el optimismo de crecimiento.

Resumen Económico

Los mercados se alejaron de la narrativa relativamente cómoda de “aterrizaje suave” que había impulsado el apetito por el riesgo durante abril y principios de mayo. En cambio, los inversores se centraron cada vez más en la persistencia de la inflación, el aumento de los rendimientos soberanos y la creciente posibilidad de que los bancos centrales tengan que mantener una política restrictiva durante más tiempo del previsto.

El principal catalizador provino de Estados Unidos, donde los datos de inflación de abril sorprendieron al alza. El IPC general subió un 0,6% mensual y un 3,8% interanual, mientras que el IPC subyacente aumentó un 0,4% en el mes y un 2,8% anual. Los precios al productor también se aceleraron con fuerza, con el IPP subiendo un 6,0% interanual.

Es importante destacar que las presiones inflacionarias aparecieron junto a una actividad aún resiliente, en lugar de señales de debilidad económica. Las ventas minoristas subieron un 0,5%, la producción industrial aumentó un 0,7% y las solicitudes de subsidio por desempleo se mantuvieron relativamente bajas, cerca de 211.000.

Acciones, Bonos y Materias Primas

Acciones

El desempeño de los mercados bursátiles se volvió más selectivo a medida que se intensificaron las preocupaciones por la inflación durante la semana. Los índices estadounidenses inicialmente se mantuvieron relativamente resilientes gracias al apoyo continuo de los sectores tecnológicos de gran capitalización y los relacionados con la IA, aunque el sentimiento se debilitó tras los datos de inflación y el posterior aumento de los rendimientos de los bonos.

El S&P 500 terminó la semana prácticamente sin cambios, mientras que el Nasdaq Composite y el Dow Jones Industrial Average bajaron moderadamente. Las acciones europeas tuvieron un desempeño claramente inferior. El STOXX Europe 600 cayó alrededor de un 0,9%, mientras que el DAX de Alemania y el CAC 40 de Francia registraron pérdidas más pronunciadas, ya que los mayores rendimientos y las expectativas de menor crecimiento regional pesaron en el sentimiento. El FTSE 100 también se debilitó, aunque su mayor exposición a empresas vinculadas a la energía ayudó a limitar parte de la presión bajista.

Los mercados asiáticos también tuvieron dificultades. El Nikkei 225 de Japón cayó más de un 2% debido a que los mayores rendimientos globales presionaron a los sectores orientados al crecimiento, mientras que tanto el Hang Seng como el Shanghai Composite terminaron la semana a la baja, ya que los inversores se mantuvieron cautelosos ante las condiciones de la demanda interna y la incertidumbre comercial más amplia.

Bonos

Los mercados de bonos experimentaron algunos de los ajustes más bruscos de la semana. El rendimiento del bono del Tesoro estadounidense a 10 años subió hacia el 4,6%, mientras que el rendimiento a 2 años superó el 4,0% a medida que los inversores ajustaron al alza sus expectativas sobre la Fed.

El rendimiento del Bund alemán a 10 años superó el 3,1%, los rendimientos de los gilt británicos a 10 años se acercaron al 5,1% y los rendimientos de los bonos gubernamentales japoneses alcanzaron máximos de varias décadas cerca del 2,7%.

El movimiento reforzó la visión creciente del mercado de que los bancos centrales podrían tener que mantener una política restrictiva por más tiempo, ya que las presiones inflacionarias siguen siendo persistentes.

Materias Primas

Los mercados de materias primas se volvieron centrales en la narrativa macroeconómica. Los precios del petróleo se dispararon durante la semana a medida que aumentaron los riesgos geopolíticos y las preocupaciones por la oferta, reforzando los temores inflacionarios en todas las clases de activos.

El oro, sin embargo, cayó aproximadamente un 2,5% hacia los $4,557 por onza, ya que el aumento de los rendimientos reales y un dólar estadounidense más fuerte redujeron la demanda de activos defensivos sin rendimiento.

En general, el desempeño entre activos reflejó un mercado que reevalúa el equilibrio entre el crecimiento resiliente y la inflación persistente, en lugar de valorar simplemente un entorno de mayor apetito por el riesgo.

Desempeño por Sectores

El desempeño sectorial reflejó una clara rotación hacia áreas defensivas y protegidas contra la inflación, ya que el aumento de los rendimientos y los precios más altos de la energía afectaron el apetito general por el riesgo.

La energía fue el sector de mejor desempeño durante la semana, subiendo un 4,75% a medida que los precios del crudo se dispararon en medio de renovadas preocupaciones geopolíticas y riesgos de oferta. Consumo Básico y Salud también superaron al mercado, ganando un 3,44% y un 2,98% respectivamente, ya que los inversores rotaron hacia sectores considerados más resilientes durante periodos de incertidumbre inflacionaria y volatilidad del mercado.

El sector financiero registró una ganancia más modesta del 1,12%, apoyado por los mayores rendimientos pero limitado por las preocupaciones de que unas condiciones financieras más estrictas puedan eventualmente presionar la actividad económica y el crecimiento del crédito. Tecnología de la Información y Servicios de Comunicación también terminaron en positivo en general, ganando un 1,71%, aunque el impulso se debilitó al final de la semana debido a que el aumento de los rendimientos de los bonos presionó a los sectores de crecimiento sensibles a la duración.

Los sectores industriales, más sensibles a la economía, retrocedieron un 0,76%, reflejando una mayor cautela sobre las perspectivas de crecimiento global. Los servicios públicos también tuvieron un desempeño inferior, cayendo un 1,58% a medida que el aumento de los rendimientos soberanos redujo la demanda de sectores tradicionalmente considerados como sustitutos de bonos.

En general, la rotación sectorial sugiere que los inversores priorizan cada vez más la resiliencia ante la inflación y la visibilidad de ganancias defensivas sobre la exposición al crecimiento cíclico.

Desempeño por Sectores del 11 al 15 de mayo de 2026

Fuente: FE Analytics. Todos los índices con rendimiento total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 15 de mayo de 2026.

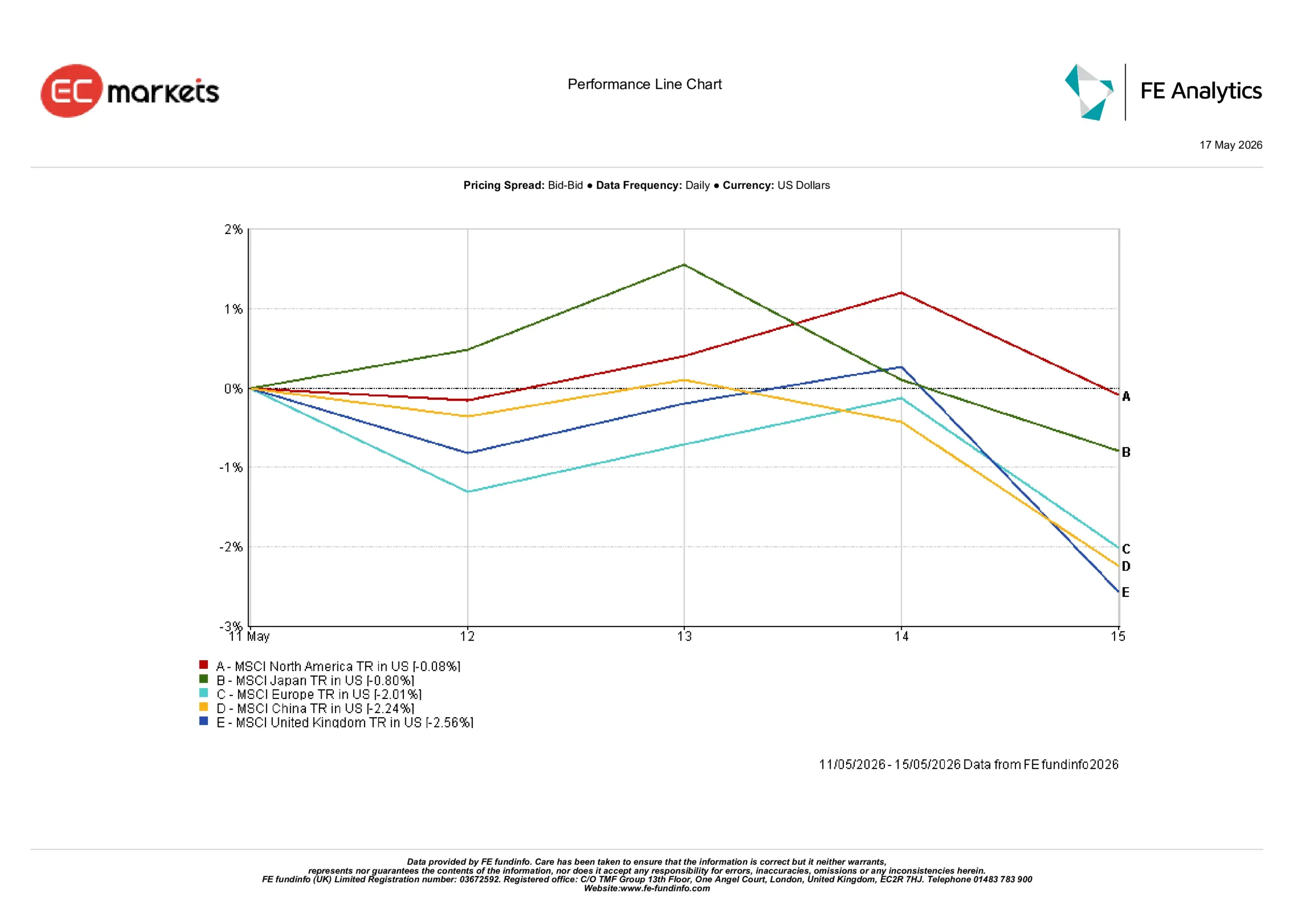

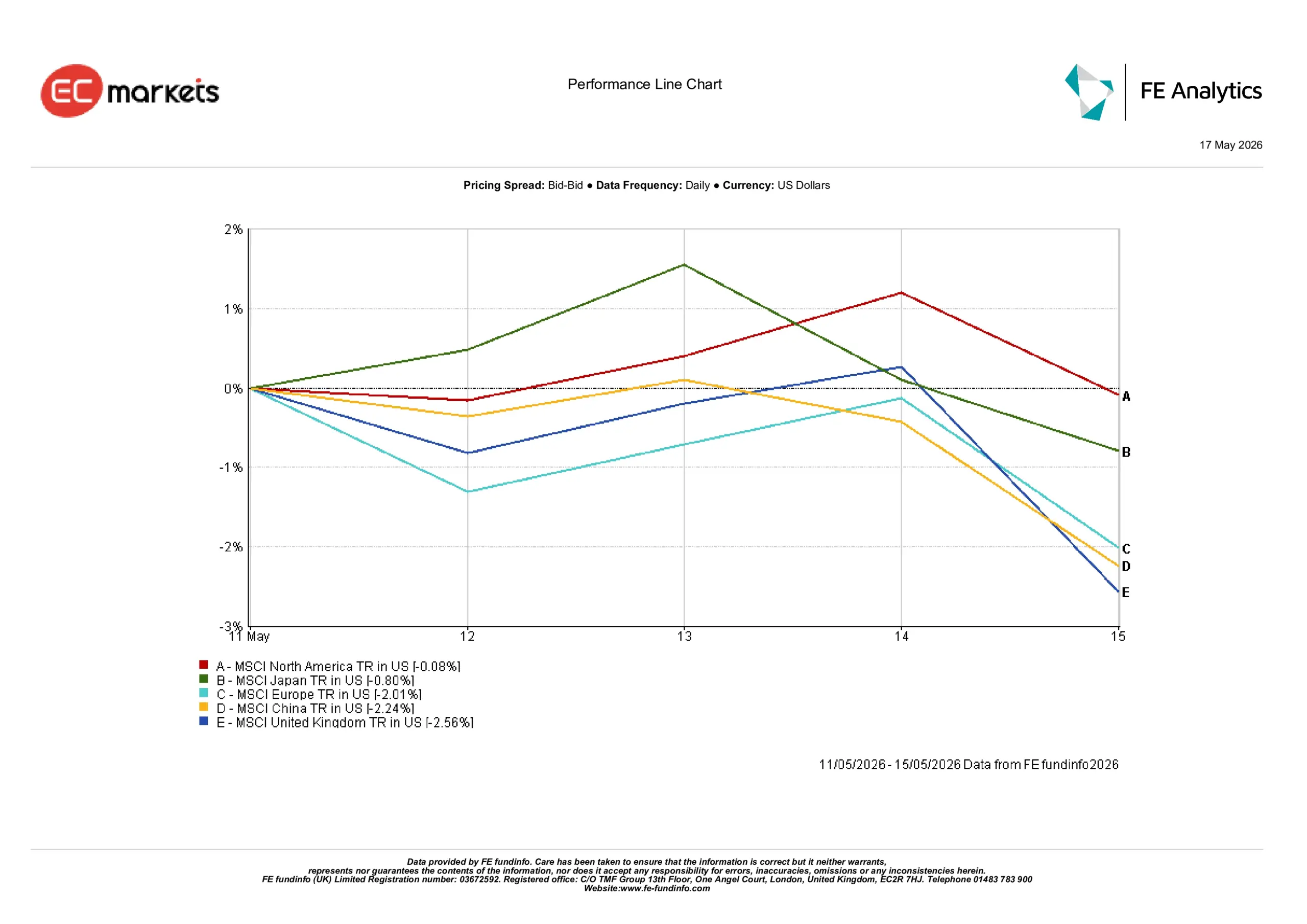

Mercados Regionales

La divergencia regional se acentuó a medida que el aumento de los rendimientos soberanos y las preocupaciones inflacionarias remodelaron el desempeño bursátil global.

Norteamérica resultó ser la región principal más resiliente, cayendo solo un 0,08% gracias a la fortaleza de las tecnológicas de gran capitalización, que ayudaron a amortiguar el impacto del aumento de los rendimientos del Tesoro y de unas condiciones financieras más estrictas. Japón también se mantuvo relativamente bien, con el MSCI Japan cayendo un 0,80% en términos de USD, ya que la continua debilidad del yen redujo los rendimientos para los inversores internacionales.

En otros lugares, las pérdidas fueron más pronunciadas. El MSCI Europe cayó un 2,01% ya que el menor impulso de crecimiento regional, combinado con mayores rendimientos, pesó en el sentimiento. El MSCI China retrocedió un 2,24%, con los inversores permaneciendo cautelosos ante el ritmo y la sostenibilidad de la recuperación interna del país en medio de las persistentes preocupaciones por la demanda.

El Reino Unido fue la región principal de peor desempeño, cayendo un 2,56%. El movimiento reflejó una combinación de incertidumbre política, debilidad de la libra esterlina y presión en varios de los sectores más grandes del mercado.

En general, el capital global continuó favoreciendo los mercados con mayor liderazgo tecnológico y resiliencia económica relativa, mientras que las regiones más expuestas a dinámicas de crecimiento más débiles y presión sobre la divisa quedaron rezagadas.

Desempeño Regional del 11 al 15 de mayo de 2026

Fuente: FE Analytics. Todos los índices con rendimiento total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 15 de mayo de 2026.

Mercados de Divisas

Los mercados de divisas reflejaron un movimiento decisivo de regreso a la fortaleza del dólar estadounidense, ya que el aumento de los rendimientos del Tesoro y el cambio en las expectativas de tasas respaldaron posiciones defensivas.

El EUR/USD se debilitó de forma constante durante la semana, cayendo de alrededor de 1,1783 a aproximadamente 1,1626 el viernes, ya que las expectativas de menor crecimiento en la eurozona y la ampliación de los diferenciales de tasas pesaron sobre la moneda única.

La libra esterlina también experimentó una fuerte presión vendedora, con el GBP/USD cayendo de aproximadamente 1,3611 a cerca de 1,3325, ya que la incertidumbre política se sumó a la fortaleza general del dólar.

El yen se mantuvo bajo presión a pesar del aumento de los rendimientos de los bonos japoneses. El USD/JPY subió de alrededor de 157,18 a aproximadamente 158,77 durante la semana, ya que los mayores rendimientos estadounidenses continuaron dominando la dinámica relativa de tasas. El GBP/JPY bajó de alrededor de 213,93 a 211,54, reflejando la debilidad de la libra frente tanto al dólar como al yen.

En general, los mercados de divisas reforzaron la narrativa macro dominante observada en otras clases de activos, con los mercados premiando la ventaja de rendimiento y la resiliencia económica, mientras que las monedas vinculadas a dinámicas de crecimiento más débiles tuvieron dificultades para atraer un apoyo sostenido.

Perspectivas y La Semana Próxima

De cara al futuro, es probable que los mercados sigan siendo muy sensibles a los datos entrantes de inflación y actividad tras la fuerte reevaluación observada en los mercados de tasas esta semana. Los inversores seguirán de cerca si las recientes presiones inflacionarias permanecen concentradas en los mercados energéticos o comienzan a trasladarse más ampliamente a los salarios y precios al consumidor.

Las próximas publicaciones del IPC de Canadá y el Reino Unido serán importantes para las expectativas globales de tasas, mientras que los datos PMI preliminares en EE. UU., Europa y Asia ayudarán a los inversores a evaluar si las condiciones financieras más estrictas empiezan a pesar de manera más significativa en el impulso económico.

Es probable que los mercados de bonos también sigan siendo centrales para el sentimiento general. Una mayor presión al alza en los rendimientos soberanos podría seguir desafiando las valoraciones bursátiles, especialmente en los sectores de crecimiento sensibles a las tasas. Al mismo tiempo, cualquier estabilización en los precios del petróleo o moderación en las expectativas de inflación podría ayudar a aliviar parte de la presión que surgió en los mercados globales durante la segunda mitad de la semana.

Por ahora, los inversores parecen estar entrando en una fase más cautelosa del ciclo macroeconómico, donde la persistencia de la inflación y las condiciones financieras importan más que la simple resiliencia del crecimiento.