Penetapan Ulang Inflasi dan Kenaikan Imbal Hasil Membentuk Ulang Sentimen Pasar Global | Rekap Mingguan: 11 - 15 Mei 2026

Pasar bergerak ke fase yang lebih hati-hati pekan lalu karena inflasi yang terus-menerus, kenaikan imbal hasil obligasi pemerintah, dan volatilitas energi yang kembali muncul menantang narasi “goldilocks” yang lebih lunak yang telah mendukung selera risiko sepanjang April dan awal Mei. Meskipun aktivitas ekonomi tetap relatif tangguh di seluruh ekonomi utama, data inflasi AS yang lebih kuat dari perkiraan dan lonjakan harga minyak memaksa investor untuk menilai kembali kemungkinan pelonggaran kebijakan dalam waktu dekat. Hasilnya adalah repricing luas di obligasi, mata uang, dan sektor ekuitas, dengan pasar semakin fokus pada persistensi inflasi daripada optimisme pertumbuhan semata.

Tinjauan Ekonomi

Pasar mulai meninggalkan narasi “soft landing” yang relatif nyaman dan telah mendukung selera risiko sepanjang April dan awal Mei. Sebaliknya, investor semakin fokus pada persistensi inflasi, kenaikan imbal hasil obligasi pemerintah, dan kemungkinan bahwa bank sentral mungkin perlu mempertahankan kebijakan ketat lebih lama dari yang diperkirakan sebelumnya.

Pemicu utama datang dari Amerika Serikat, di mana data inflasi April mengejutkan ke arah atas. CPI utama naik 0,6% secara bulanan dan 3,8% secara tahunan, sementara CPI inti meningkat 0,4% dalam sebulan dan 2,8% secara tahunan. Harga produsen juga melonjak tajam, dengan PPI naik 6,0% secara tahunan.

Yang penting, tekanan inflasi muncul bersamaan dengan aktivitas yang masih tangguh, bukan tanda-tanda pelemahan ekonomi. Penjualan ritel naik 0,5%, produksi industri meningkat 0,7%, dan klaim pengangguran tetap relatif rendah di kisaran 211.000.

Saham, Obligasi dan Komoditas

Saham

Kinerja pasar saham menjadi lebih selektif seiring kekhawatiran inflasi yang meningkat sepanjang pekan. Indeks AS awalnya tetap relatif tangguh berkat dukungan berkelanjutan dari sektor teknologi berkapitalisasi besar dan sektor terkait AI, meskipun sentimen melemah setelah data inflasi dan kenaikan imbal hasil obligasi berikutnya.

S&P 500 menutup pekan relatif datar, sementara Nasdaq Composite dan Dow Jones Industrial Average keduanya turun secara moderat. Saham Eropa berkinerja lebih buruk secara jelas. STOXX Europe 600 turun sekitar 0,9%, sementara DAX Jerman dan CAC 40 Prancis mencatat penurunan lebih tajam karena imbal hasil yang lebih tinggi dan ekspektasi pertumbuhan regional yang lebih lemah membebani sentimen. FTSE 100 juga melemah, meskipun eksposur yang lebih besar ke perusahaan terkait energi membantu membatasi tekanan penurunan.

Pasar Asia juga mengalami tekanan. Nikkei 225 Jepang turun lebih dari 2% karena imbal hasil global yang lebih tinggi menekan sektor-sektor berorientasi pertumbuhan, sementara Hang Seng dan Shanghai Composite sama-sama berakhir lebih rendah karena investor tetap berhati-hati terhadap kondisi permintaan domestik dan ketidakpastian perdagangan yang lebih luas.

Obligasi

Pasar obligasi mengalami repricing paling tajam selama pekan ini. Imbal hasil Treasury AS 10-tahun naik mendekati 4,6%, sementara imbal hasil 2-tahun bergerak di atas 4,0% seiring investor menyesuaikan ekspektasi terhadap The Fed.

Imbal hasil Bund Jerman 10-tahun naik di atas 3,1%, imbal hasil gilt Inggris 10-tahun mendekati 5,1%, dan imbal hasil obligasi pemerintah Jepang mencapai level tertinggi dalam beberapa dekade di kisaran 2,7%.

Pergerakan ini memperkuat pandangan pasar yang berkembang bahwa bank sentral mungkin perlu mempertahankan kebijakan ketat lebih lama karena tekanan inflasi yang tetap persisten.

Komoditas

Pasar komoditas menjadi pusat narasi makro. Harga minyak melonjak sepanjang pekan seiring meningkatnya risiko geopolitik dan kekhawatiran pasokan, memperkuat kekhawatiran inflasi di seluruh kelas aset.

Namun, emas turun sekitar 2,5% ke kisaran $4.557 per ons karena kenaikan imbal hasil riil dan penguatan dolar AS mengurangi permintaan untuk aset defensif tanpa imbal hasil.

Secara keseluruhan, kinerja lintas aset mencerminkan pasar yang menilai ulang keseimbangan antara pertumbuhan yang tangguh dan inflasi yang persisten, bukan sekadar menilai lingkungan risk-on secara langsung.

Kinerja Sektor

Kinerja sektor mencerminkan rotasi yang jelas ke area lindung nilai inflasi dan defensif seiring kenaikan imbal hasil dan harga energi yang lebih tinggi membebani selera risiko secara umum.

Energi menjadi sektor dengan kinerja terkuat selama pekan ini, naik 4,75% seiring lonjakan harga minyak mentah di tengah kekhawatiran geopolitik dan risiko pasokan yang kembali muncul. Consumer Staples dan Kesehatan juga mengungguli, masing-masing naik 3,44% dan 2,98%, karena investor beralih ke sektor yang dianggap lebih tangguh selama periode ketidakpastian inflasi dan volatilitas pasar.

Keuangan mencatat kenaikan yang lebih moderat sebesar 1,12%, didukung oleh imbal hasil yang lebih tinggi namun dibatasi oleh kekhawatiran bahwa kondisi keuangan yang lebih ketat pada akhirnya dapat menekan aktivitas ekonomi dan pertumbuhan kredit. Teknologi Informasi dan Layanan Komunikasi masih berakhir lebih tinggi secara keseluruhan, naik 1,71%, meskipun momentum melemah di akhir pekan seiring kenaikan imbal hasil obligasi menekan sektor pertumbuhan yang sensitif terhadap durasi.

Industri yang lebih sensitif secara ekonomi turun 0,76%, mencerminkan kehati-hatian yang meningkat terhadap prospek pertumbuhan global. Utilitas juga berkinerja buruk, turun 1,58% karena kenaikan imbal hasil pemerintah mengurangi permintaan untuk sektor yang biasanya menjadi proxy obligasi.

Secara keseluruhan, rotasi sektor menunjukkan bahwa investor semakin memprioritaskan ketahanan terhadap inflasi dan visibilitas pendapatan defensif dibandingkan eksposur pertumbuhan siklikal.

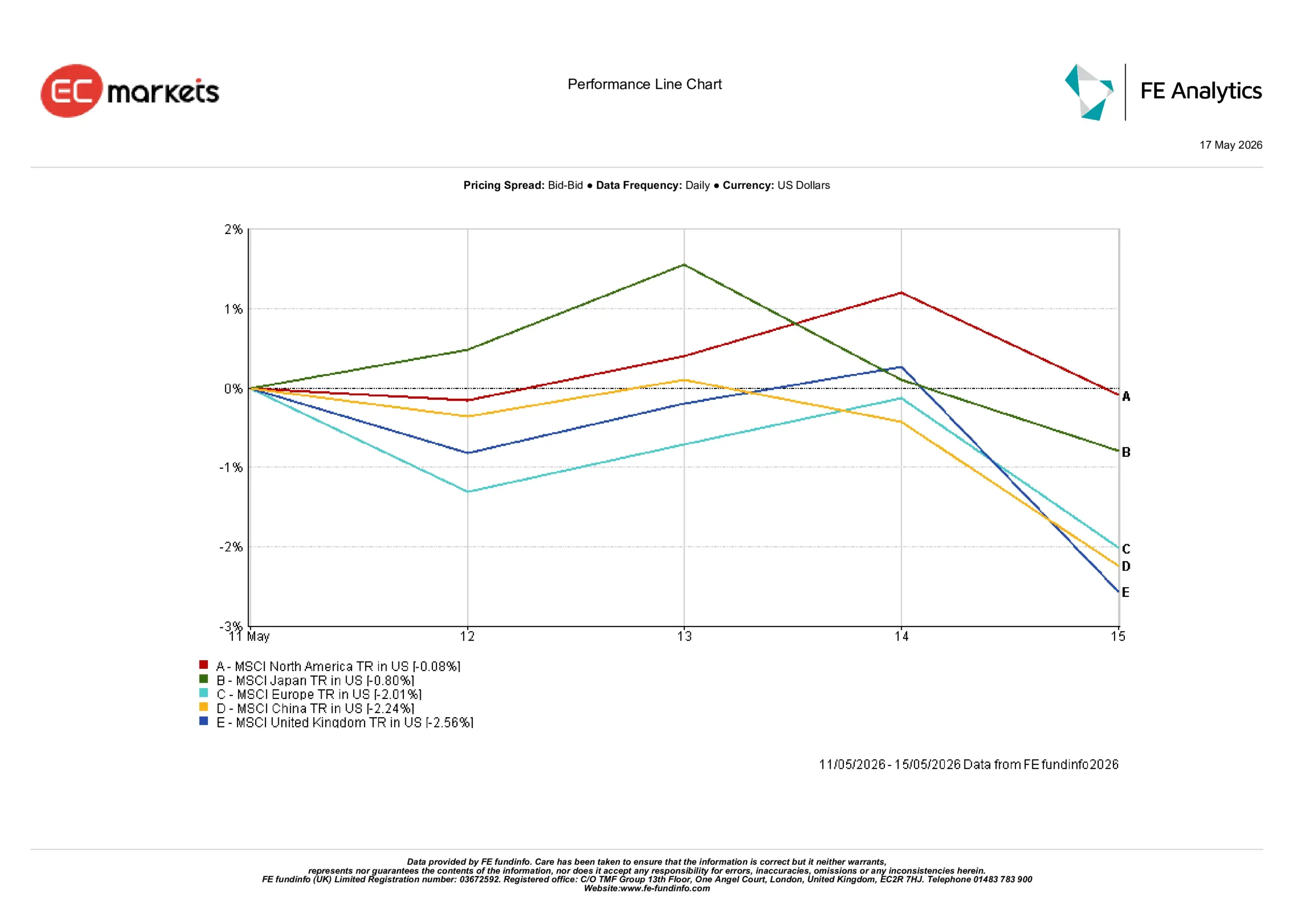

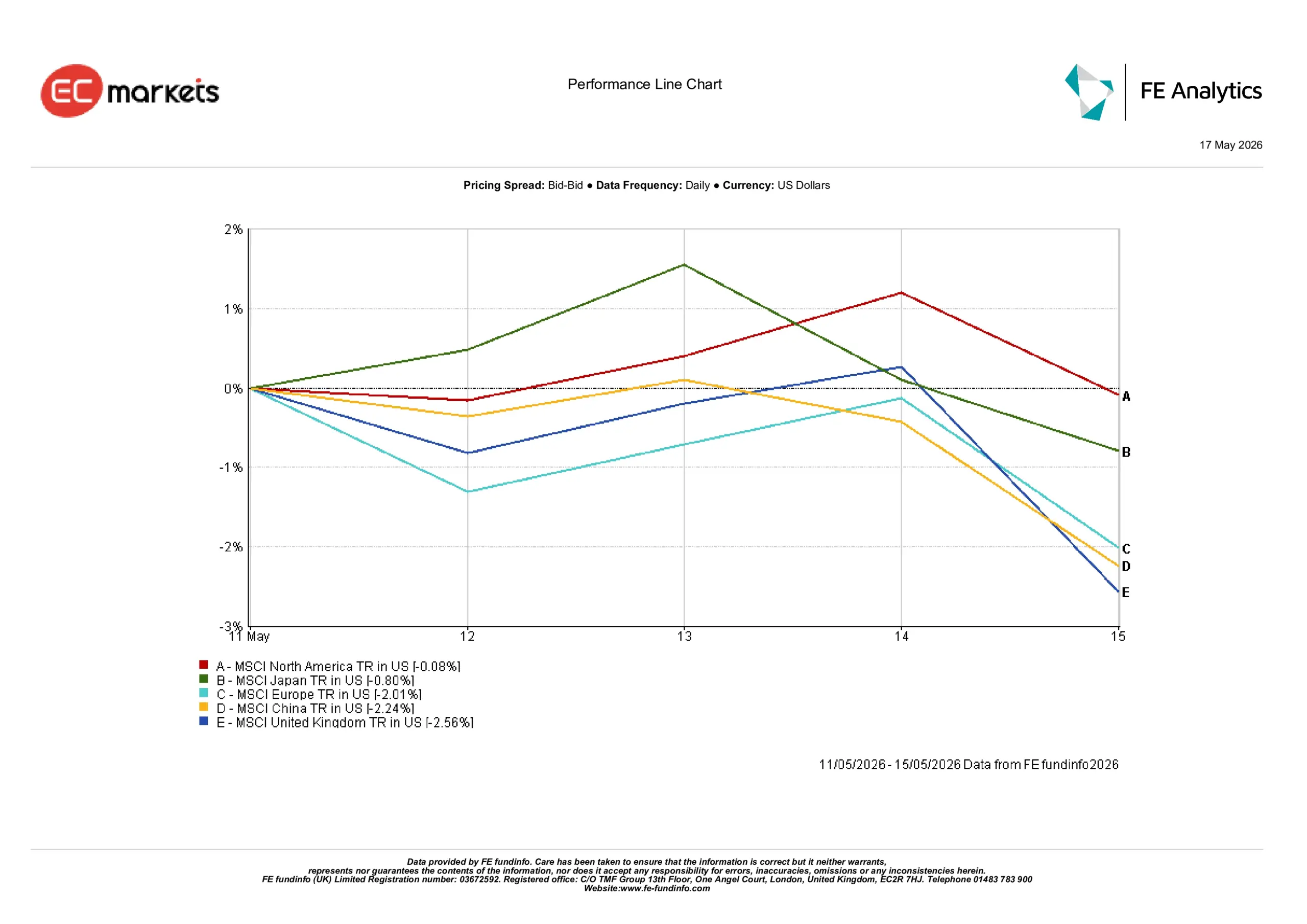

Kinerja Sektor 11 – 15 Mei 2026

Sumber: FE Analytics. Seluruh indeks total return dalam USD. Kinerja masa lalu bukan indikator andal untuk kinerja masa depan. Data per 15 Mei 2026.

Pasar Regional

Divergensi regional menjadi lebih nyata seiring kenaikan imbal hasil obligasi pemerintah dan kekhawatiran inflasi membentuk ulang kinerja ekuitas global.

Amerika Utara terbukti menjadi kawasan utama yang paling tangguh, hanya turun 0,08% karena kekuatan teknologi berkapitalisasi besar membantu meredam dampak kenaikan imbal hasil Treasury dan kondisi keuangan yang lebih ketat. Jepang juga bertahan relatif baik, dengan MSCI Japan turun 0,80% dalam USD karena pelemahan yen yang berkelanjutan mengurangi imbal hasil bagi investor internasional.

Di tempat lain, kerugian lebih terasa. MSCI Europe turun 2,01% karena momentum pertumbuhan regional yang lebih lemah dikombinasikan dengan imbal hasil yang lebih tinggi membebani sentimen. MSCI China turun 2,24%, dengan investor tetap berhati-hati terhadap laju dan keberlanjutan pemulihan domestik di tengah kekhawatiran permintaan yang berlanjut.

Inggris menjadi kawasan utama dengan kinerja terlemah, turun 2,56%. Pergerakan ini mencerminkan kombinasi ketidakpastian politik, pelemahan sterling, dan tekanan di beberapa sektor terbesar pasar.

Secara keseluruhan, modal global terus memilih pasar dengan kepemimpinan teknologi yang lebih kuat dan ketahanan ekonomi relatif, sementara kawasan yang lebih terekspos pada dinamika pertumbuhan lemah dan tekanan mata uang tertinggal.

Kinerja Regional 11 – 15 Mei 2026

Sumber: FE Analytics. Seluruh indeks total return dalam USD. Kinerja masa lalu bukan indikator andal untuk kinerja masa depan. Data per 15 Mei 2026.

Pasar Mata Uang

Pasar FX mencerminkan pergerakan tegas kembali ke kekuatan dolar AS seiring kenaikan imbal hasil Treasury dan perubahan ekspektasi suku bunga mendukung posisi defensif.

EUR/USD melemah secara bertahap sepanjang pekan, turun dari sekitar 1,1783 ke sekitar 1,1626 pada hari Jumat karena ekspektasi pertumbuhan zona euro yang lebih lemah dan perbedaan suku bunga yang melebar membebani mata uang tunggal.

Sterling juga mengalami tekanan jual yang berat, dengan GBP/USD turun dari sekitar 1,3611 ke hampir 1,3325 karena ketidakpastian politik memperkuat kekuatan dolar secara umum.

Yen tetap tertekan meskipun imbal hasil obligasi Jepang naik. USD/JPY naik dari sekitar 157,18 ke sekitar 158,77 selama pekan karena imbal hasil AS yang lebih tinggi terus mendominasi dinamika suku bunga relatif. GBP/JPY turun dari sekitar 213,93 ke 211,54, mencerminkan pelemahan sterling terhadap dolar dan yen.

Secara keseluruhan, pasar FX memperkuat narasi makro dominan yang terlihat di kelas aset lain, dengan pasar memberi penghargaan pada keunggulan imbal hasil dan ketahanan ekonomi, sementara mata uang yang terkait dengan dinamika pertumbuhan lemah kesulitan menarik dukungan berkelanjutan.

Prospek dan Pekan Mendatang

Ke depan, pasar kemungkinan akan tetap sangat sensitif terhadap data inflasi dan aktivitas yang masuk setelah repricing tajam yang terlihat di pasar suku bunga pekan ini. Investor akan memantau dengan cermat apakah tekanan inflasi baru-baru ini tetap terkonsentrasi di pasar energi atau mulai meluas ke upah dan harga konsumen.

Rilis CPI mendatang dari Kanada dan Inggris akan penting untuk ekspektasi suku bunga global, sementara data PMI awal di AS, Eropa, dan Asia akan membantu investor menilai apakah kondisi keuangan yang lebih ketat mulai berdampak lebih signifikan pada momentum ekonomi.

Pasar obligasi juga kemungkinan akan tetap menjadi pusat sentimen secara keseluruhan. Tekanan kenaikan lebih lanjut pada imbal hasil obligasi pemerintah dapat terus menantang valuasi saham, terutama di sektor pertumbuhan yang sensitif terhadap suku bunga. Pada saat yang sama, stabilisasi harga minyak atau moderasi ekspektasi inflasi dapat membantu meredakan sebagian tekanan yang muncul di pasar global selama paruh kedua pekan.

Untuk saat ini, investor tampaknya bergerak ke fase siklus makro yang lebih hati-hati, di mana persistensi inflasi dan kondisi keuangan lebih penting daripada sekadar ketahanan pertumbuhan.