通脹重新定價與收益率上升重塑全球市場情緒|每週回顧:2026年5月11日至15日

上週市場進入更為謹慎的階段,因為持續的通脹、主權債券殖利率上升以及能源波動再現,挑戰了四月及五月初支撐風險偏好的「金髮女孩」溫和經濟敘事。儘管主要經濟體的經濟活動依然相對有韌性,但美國通脹數據強於預期及油價飆升,迫使投資者重新評估短期政策寬鬆的可能性。最終導致債券、貨幣及股票板塊全面重新定價,市場焦點逐漸從單純的成長樂觀轉向對通脹持續性的關注。

經濟概覽

市場逐漸遠離四月及五月初支撐風險偏好的「軟著陸」敘事。投資者開始更關注通脹持續性、主權債券殖利率上升,以及央行可能需要比預期更長時間維持緊縮政策的可能性。

主要推動因素來自美國,四月通脹數據高於預期。整體消費者物價指數(CPI)月增0.6%,年增3.8%,核心CPI月增0.4%,年增2.8%。生產者物價指數(PPI)也大幅加速,年增6.0%。

值得注意的是,通脹壓力出現的同時,經濟活動依然具韌性,並未出現明顯疲弱跡象。零售銷售成長0.5%,工業生產增加0.7%,初領失業救濟金人數仍維持在約21.1萬的相對低點。

股票、債券與商品

股票

隨著通脹疑慮加劇,股票市場表現變得更為分化。美國指數在大型科技與AI相關板塊持續支撐下,初期仍相對有韌性,但通脹數據公布及債券殖利率上升後,市場情緒轉弱。

S&P 500全週大致持平,Nasdaq綜合指數及道瓊工業指數則小幅下跌。歐洲股市表現更為疲弱,STOXX Europe 600下跌約0.9%,德國DAX與法國CAC 40跌幅更大,因殖利率上升及區域成長預期轉弱壓抑市場情緒。英國FTSE 100亦走弱,但其能源相關企業比重較高,部分緩解了下行壓力。

亞洲市場同樣承壓。日本日經225指數因全球殖利率上升拖累成長型板塊,下跌超過2%;恆生指數與上證綜合指數則因投資者對內需情勢及貿易不確定性保持謹慎,週線收低。

債券

債券市場本週出現最劇烈的重新定價。美國10年期公債殖利率攀升至4.6%,2年期殖利率則突破4.0%,反映投資者對聯準會政策預期上調。

德國10年期公債殖利率升至3.1%以上,英國10年期金邊債殖利率逼近5.1%,日本國債殖利率則創下數十年新高,接近2.7%。

這一波走勢強化了市場對央行可能需更長時間維持緊縮政策、以應對持續通脹壓力的看法。

商品

商品市場成為宏觀敘事的核心。由於地緣政治風險及供應疑慮加劇,油價全週大幅上漲,強化了各資產類別的通脹憂慮。

不過,黃金則因實質殖利率上升及美元走強,需求減弱,下跌約2.5%,至每盎司4,557美元。

整體來看,跨資產表現反映市場正重新評估韌性成長與持續通脹之間的平衡,而非單純定價風險偏好環境。

產業表現

產業表現明顯轉向抗通脹及防禦型領域,因殖利率上升與能源價格走高壓抑整體風險偏好。

能源板塊本週表現最為強勁,上漲4.75%,主因原油價格因地緣政治憂慮及供應風險再起而飆升。民生必需品與醫療保健板塊亦表現突出,分別上漲3.44%與2.98%,投資人轉向在通脹不確定及市場波動期間被視為較具韌性的板塊。

金融板塊溫和上漲1.12%,受惠於殖利率上升,但也受限於金融環境收緊最終可能壓抑經濟活動及信貸成長的疑慮。資訊科技與通訊服務板塊整體仍收高,上漲1.71%,但週後段因殖利率上升壓抑成長型板塊動能。

與經濟循環更相關的工業板塊下跌0.76%,反映市場對全球成長展望的謹慎情緒。公用事業板塊亦表現不佳,下跌1.58%,因主權債殖利率上升削弱了對傳統債券替代板塊的需求。

整體來看,產業輪動顯示投資人愈發重視抗通脹韌性及防禦型獲利能見度,而非循環性成長曝險。

2026年5月11日至15日產業表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去績效不代表未來表現。數據截至2026年5月15日。

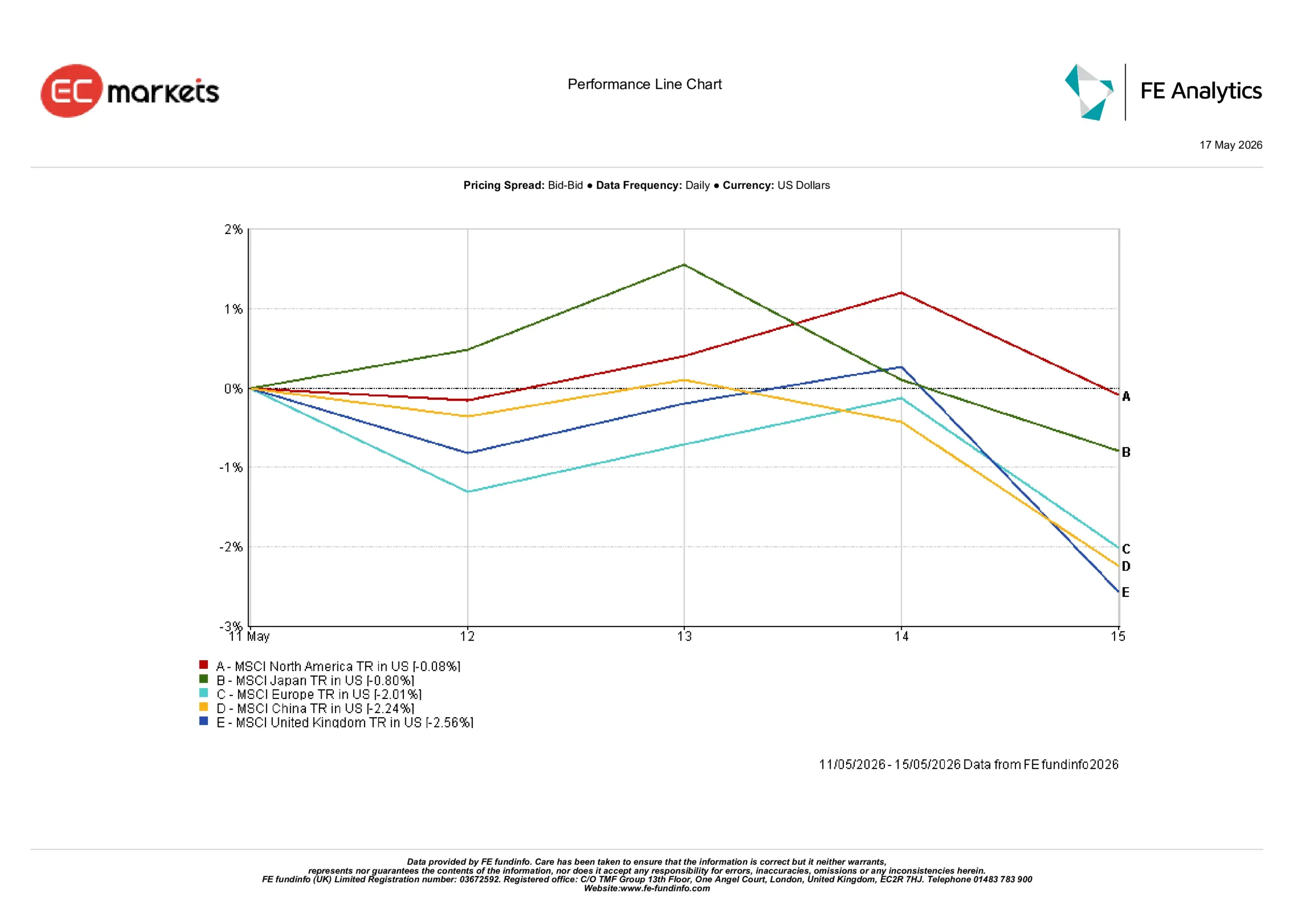

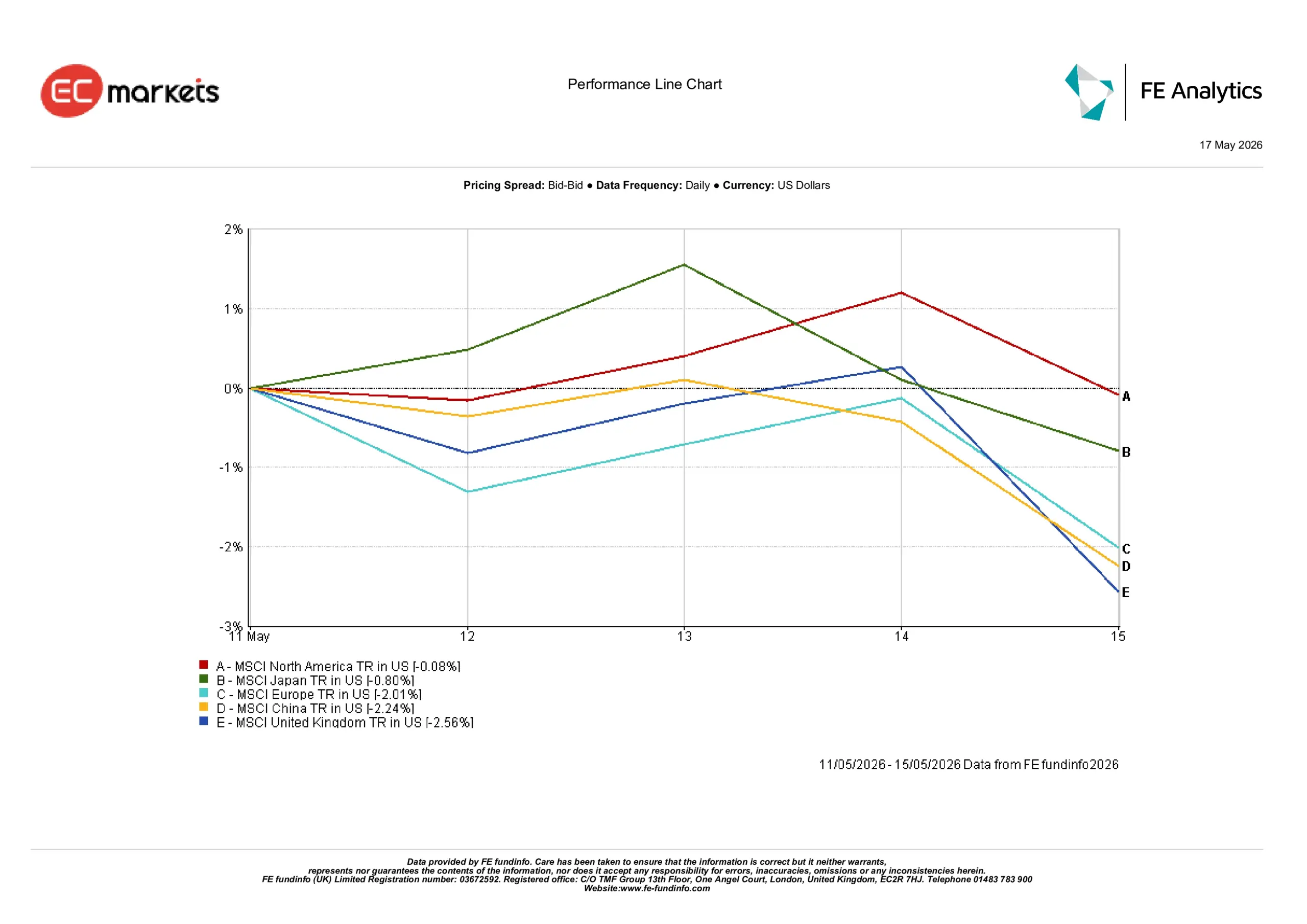

區域市場

隨著主權債殖利率上升及通脹疑慮升溫,全球股市表現的區域分歧更加明顯。

北美是表現最具韌性的主要區域,僅小跌0.08%,大型科技股的強勢有助於抵消美債殖利率上升及金融環境收緊的影響。日本表現也相對穩健,MSCI日本指數以美元計下跌0.80%,因日圓持續走弱降低了國際投資人的回報。

其他地區跌幅則更為明顯。MSCI歐洲指數下跌2.01%,區域成長動能轉弱與殖利率上升共同壓抑市場情緒。MSCI中國指數下跌2.24%,投資人對國內復甦步伐及可持續性仍保持謹慎,因需求疑慮持續存在。

英國是表現最弱的主要區域,下跌2.56%。此一走勢反映政治不確定性、英鎊走弱及多個大型產業板塊承壓的綜合影響。

整體而言,全球資本仍偏好科技領導力較強及經濟韌性較高的市場,而成長動能較弱及貨幣承壓的區域則落後。

2026年5月11日至15日區域表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去績效不代表未來表現。數據截至2026年5月15日。

貨幣市場

外匯市場明顯回歸美元強勢,因美債殖利率上升及利率預期變化,促使資金轉向防禦性配置。

歐元兌美元(EUR/USD)全週持續走弱,從約1.1783跌至週五的1.1626左右,主因歐元區成長預期轉弱及利差擴大壓抑單一貨幣。

英鎊亦承受沉重賣壓,英鎊兌美元(GBP/USD)從約1.3611跌至1.3325附近,政治不確定性加劇美元強勢。

儘管日本公債殖利率上升,日圓仍持續承壓。美元兌日圓(USD/JPY)本週從約157.18升至158.77左右,美債殖利率上升持續主導利差動能。英鎊兌日圓(GBP/JPY)則從約213.93跌至211.54,反映英鎊對美元及日圓雙雙走弱。

整體而言,外匯市場進一步強化了其他資產類別的主流宏觀敘事,市場偏好殖利率優勢及經濟韌性,與成長動能較弱的貨幣難以吸引持續資金支持的情況一致。

展望與下週前瞻

展望未來,市場在本週利率市場劇烈重新定價後,預計將對即將公布的通脹及經濟活動數據高度敏感。投資人將密切關注近期通脹壓力是否仍集中於能源市場,或開始更廣泛地傳導至工資及消費者價格。

加拿大及英國即將公布的CPI數據將對全球利率預期具有重要影響,而美國、歐洲及亞洲的PMI初值將協助投資人評估金融環境收緊是否開始更明顯地壓抑經濟動能。

債券市場預計仍將是整體市場情緒的核心。主權債殖利率若進一步上行,可能持續挑戰股票估值,特別是對利率敏感的成長型板塊。同時,若油價趨於穩定或通脹預期緩和,則有助於減輕本週後半段全球市場面臨的壓力。

目前來看,投資人似乎正進入宏觀週期更為謹慎的階段,通脹持續性及金融環境的重要性已超越單純的成長韌性。