債務到期牆:較高利率維持更久如何影響企業資產負債表

較高的利率已不再僅僅影響消費者和房地產市場,現在也越來越成為企業資產負債表的議題。在2020及2021年極低利率的環境下,許多公司大量借貸,以鎖定歷史低點的融資成本。如今,這些債務中有很大一部分即將到期,而借貸成本依然顯著偏高。

這一輪再融資週期,通常被稱為「債務到期牆」,正成為投資人日益關注的重要主題,因為市場正在評估企業未來幾年如何應對更高的資金成本。

認識債務到期牆

要理解這個議題的重要性,首先需要了解企業借貸的運作方式。

與傳統房貸需逐步還款不同,企業通常會發行債券或取得有固定到期日的貸款。當這些債務到期時,企業通常會再發行新債來再融資,而不是以現金一次性償還全部餘額。

這是金融市場的標準做法,使企業能保留流動資金以進行營運、投資和擴張。

當再融資條件比原始發債時大幅惡化時,挑戰就會浮現。

那些在近乎零利率環境下取得資金的公司,如今面臨著以明顯更高利率展期債務的前景。

為何這在今日更為重要

自本世紀初以來,總體經濟背景已發生重大變化。

2020及2021年,央行維持近零利率,並向金融市場注入流動性。在那段期間,美國投資級公司債殖利率通常僅約2%至3%,讓企業能以極低成本借貸。

如今,借貸條件已大不相同。

隨著央行為控制通膨而維持緊縮政策,企業融資成本大幅上升。近期估算顯示,投資級公司債殖利率已接近5%或6%。

這帶來了重大的再融資挑戰,因為2026至2028年間,預計每年將有超過1兆美元的美國企業債到期。

隨著這些債務到期,企業實際上被迫以更昂貴的資本取代原本便宜的資本。

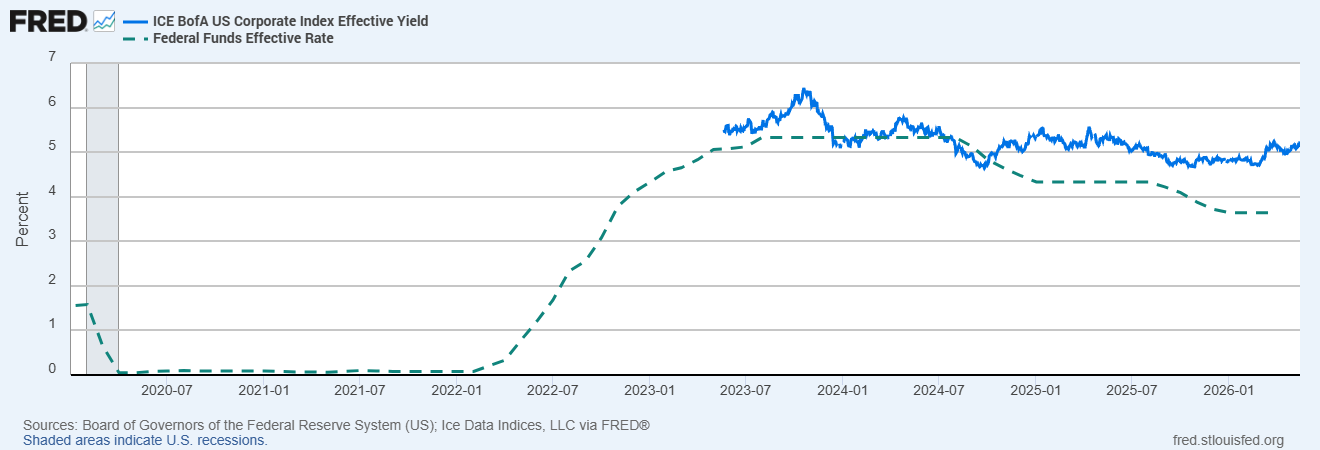

美國投資級公司債殖利率與聯邦基金利率比較

資料來源:美國聯邦準備理事會;Ice Data Indices, LLC 經 FRED® 提供

美國投資級公司債殖利率與聯邦基金利率的比較,凸顯自2020-2021年低利率環境以來,借貸成本急劇上升,增加了企業資產負債表的再融資壓力。

對獲利能力的直接影響

更高的再融資成本會直接導致企業利息支出上升。

當債務以更高利率再融資時,債務服務成本會立即增加,即使企業營運相對穩定,獲利能力也會因此下降。

實際上,企業可能維持相似的營收,但因融資成本上升,獲利卻明顯減弱。

這會壓縮利潤率、降低現金流彈性,並限制可用於擴張、股息或庫藏股的資本。

一個簡單的例子可以說明問題的嚴重性。

如果某公司最初以2.5%利率借入1億英鎊,每年融資成本為250萬英鎊。

若該筆債務現在必須以6.5%再融資,年利息支出將升至650萬英鎊,單因利率上升,每年就多出400萬英鎊的成本。

哪些產業最為暴露?

並非所有產業都面臨相同的再融資風險。

資本需求高、負債規模大的產業,通常對借貸成本更為敏感,因為它們更依賴外部融資。

商用不動產和公用事業是最為暴露的產業之一,因其高度依賴債務資金來建設基礎設施和持有資產。

在低利率時期大舉借貸的高槓桿成長型企業,若利息支出增速快於營收,也可能面臨越來越大的壓力。

相較之下,資產負債表較強、槓桿較低且自由現金流健康的企業,通常更能承受較高的融資成本。

隨著再融資壓力升高,市場也可能見到信用品質的分化加劇。

資產負債表較弱的公司可能面臨信評下調或公司債利差擴大,迫使投資人要求更高報酬以補償風險上升。

為何市場現在關注這個議題

金融市場具有前瞻性,這意味著再融資風險往往在債務實際到期前就已反映在價格中。

投資人越來越重視資產負債表品質,因為等到再融資壓力完全浮現時再行動,可能已經太遲。

因此,市場不僅關注盈餘成長,也更加關注債務水準、利息覆蓋比率及再融資時程。

對再融資風險的擔憂,可能同時影響股票、信貸市場及整體風險情緒。

如果投資人認為某產業正接近再融資懸崖,這些資產可能在再融資高峰前就已承受壓力。

重點總結

債務到期牆是高利率環境下中期主要風險之一。

雖然許多公司在低利率時期成功鎖定了便宜的融資,但未來數年以明顯更高利率再融資這些債務,可能壓縮獲利、投資活動及整體財務穩定性。

對投資人而言,了解企業資產負債表與再融資曝險,正成為掌握當前總體經濟環境的關鍵。