جدار استحقاق الديون: كيف تؤثر أسعار الفائدة المرتفعة لفترة أطول على الميزانيات العمومية للشركات

لم تعد أسعار الفائدة المرتفعة تؤثر فقط على المستهلكين وأسواق الإسكان، بل أصبحت بشكل متزايد قضية تتعلق بميزانيات الشركات. خلال بيئة أسعار الفائدة المنخفضة للغاية في عامي 2020 و2021، اقترضت العديد من الشركات بكثافة لتأمين تمويل رخيص تاريخياً. الآن، يقترب الكثير من هذا الدين من الاستحقاق في وقت لا تزال فيه تكاليف الاقتراض أعلى بكثير.

تُعرف دورة إعادة التمويل هذه غالباً باسم “جدار استحقاق الديون”، وأصبحت موضوعاً متزايد الأهمية للمستثمرين مع تقييم الأسواق لكيفية إدارة الشركات لتكاليف التمويل الأعلى خلال السنوات القادمة.

فهم جدار استحقاق الديون

لفهم سبب أهمية هذا الأمر، من المفيد النظر إلى كيفية عمل الاقتراض المؤسسي عادةً.

على عكس الرهن العقاري التقليدي، حيث يتم سداد الدين تدريجياً مع مرور الوقت، غالباً ما تصدر الشركات سندات أو تحصل على قروض بمواعيد استحقاق ثابتة. وعندما يحين موعد استحقاق هذا الدين، تقوم الشركات عادةً بإعادة تمويله من خلال إصدار دين جديد بدلاً من سداد الرصيد بالكامل نقداً.

هذه ممارسة شائعة في الأسواق المالية وتسمح للشركات بالحفاظ على السيولة اللازمة للتشغيل والاستثمار والتوسع.

تظهر التحديات عندما تصبح شروط إعادة التمويل أكثر تكلفة بكثير مما كانت عليه عند إصدار الدين الأصلي.

الشركات التي حصلت على تمويل خلال بيئة أسعار الفائدة القريبة من الصفر تواجه الآن احتمال تدوير ذلك الدين بأسعار فائدة أعلى بكثير.

لماذا هذا الأمر أكثر أهمية اليوم

لقد تغير المشهد الاقتصادي الكلي بشكل كبير منذ بداية العقد.

في عامي 2020 و2021، حافظت البنوك المركزية على أسعار فائدة قريبة من الصفر مع ضخ السيولة في الأسواق المالية. خلال تلك الفترة، كانت عوائد سندات الشركات الأمريكية ذات التصنيف الاستثماري غالباً قريبة من 2% إلى 3%، مما أتاح للشركات الاقتراض بتكلفة منخفضة.

اليوم، تبدو ظروف الاقتراض مختلفة تماماً.

مع استمرار البنوك المركزية في اتباع سياسات أكثر تشدداً للسيطرة على التضخم، ارتفعت تكاليف تمويل الشركات بشكل حاد. وتُظهر التقديرات الأخيرة أن عوائد سندات الشركات ذات التصنيف الاستثماري تقترب من 5% أو 6%.

وهذا يخلق تحدياً كبيراً لإعادة التمويل لأن أكثر من تريليون دولار من ديون الشركات الأمريكية من المتوقع أن تستحق سنوياً بين عامي 2026 و2028.

ومع حلول موعد استحقاق هذه الديون، تُجبر الشركات فعلياً على استبدال رأس المال الرخيص برأس مال أكثر تكلفة.

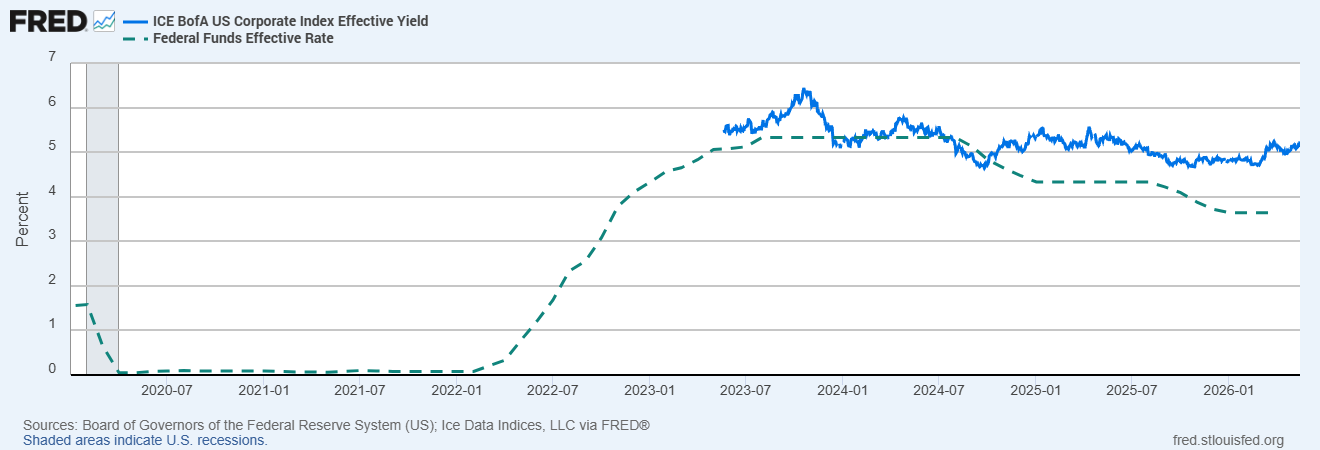

عوائد سندات الشركات الأمريكية ذات التصنيف الاستثماري مقابل سعر الفائدة الفيدرالي

المصادر: مجلس محافظي نظام الاحتياطي الفيدرالي (الولايات المتحدة)؛ Ice Data Indices, LLC عبر FRED®

توضح مقارنة بين عوائد سندات الشركات الأمريكية ذات التصنيف الاستثماري وسعر الفائدة الفيدرالي كيف ارتفعت تكاليف الاقتراض بشكل حاد منذ بيئة أسعار الفائدة المنخفضة في 2020-2021، مما زاد من ضغوط إعادة التمويل على ميزانيات الشركات.

التأثير المباشر على الربحية

تؤثر تكاليف إعادة التمويل المرتفعة على الشركات بشكل مباشر من خلال زيادة مصروفات الفوائد.

عندما يُعاد تمويل الدين بأسعار فائدة أعلى، تزداد تكلفة خدمة ذلك الدين فوراً، مما يقلل من الربحية حتى لو ظل النشاط التجاري مستقراً نسبياً.

عملياً، قد تستمر الشركة في تحقيق إيرادات مماثلة بينما تضعف أرباحها فقط بسبب ارتفاع تكاليف التمويل.

يمكن أن يؤدي ذلك إلى الضغط على هوامش الربح، وتقليل مرونة التدفق النقدي، والحد من رأس المال المتاح للتوسع أو توزيع الأرباح أو إعادة شراء الأسهم.

مثال بسيط يوضح حجم المشكلة.

إذا اقترضت شركة في الأصل 100 مليون جنيه إسترليني بسعر فائدة 2.5%، فإن تكلفة التمويل السنوية ستكون 2.5 مليون جنيه إسترليني.

إذا كان يجب الآن إعادة تمويل نفس الدين بسعر 6.5%، فإن مصروف الفائدة السنوي سيرتفع إلى 6.5 مليون جنيه إسترليني، أي زيادة قدرها 4 ملايين جنيه إسترليني سنوياً ناجمة فقط عن ارتفاع أسعار الفائدة.

ما هي القطاعات الأكثر تعرضاً؟

ليست كل الصناعات تواجه نفس مخاطر إعادة التمويل.

القطاعات التي تتطلب رأس مال كبير ولديها ديون أكبر تكون عادةً أكثر حساسية لارتفاع تكاليف الاقتراض لأنها تعتمد بشكل أكبر على التمويل الخارجي.

العقارات التجارية والمرافق من بين القطاعات الأكثر تعرضاً، نظراً لاعتمادها على البنية التحتية والأصول العقارية الممولة بالديون.

قد تواجه شركات النمو ذات الرافعة المالية العالية، والتي اقترضت بشكل مكثف خلال فترة أسعار الفائدة المنخفضة، ضغوطاً متزايدة إذا ارتفعت مصروفات الفائدة بشكل أسرع من الإيرادات.

في المقابل، عادةً ما تكون الشركات ذات الميزانيات الأقوى، والرافعة المالية المنخفضة، والتدفقات النقدية الحرة الصحية، في وضع أفضل لاستيعاب تكاليف التمويل الأعلى.

قد تشهد الأسواق أيضاً تبايناً أكبر في جودة الائتمان مع زيادة ضغوط إعادة التمويل.

قد تواجه الشركات ذات الميزانيات الأضعف تخفيضات في التصنيف الائتماني أو اتساع فروق عوائد سندات الشركات، مما يجبر المستثمرين على المطالبة بعوائد أعلى لتعويض المخاطر المتزايدة.

لماذا تهتم الأسواق بهذا الآن

الأسواق المالية تتطلع إلى المستقبل، ما يعني أن مخاطر إعادة التمويل غالباً ما يتم تسعيرها قبل أن يحين موعد استحقاق الديون فعلياً.

يركز المستثمرون بشكل متزايد على جودة الميزانية العمومية لأن الانتظار حتى تتجلى ضغوط إعادة التمويل بالكامل قد يعني رد الفعل بعد فوات الأوان.

ونتيجة لذلك، تتابع الأسواق عن كثب ليس فقط نمو الأرباح، بل أيضاً مستويات الديون، ونسب تغطية الفوائد، وجداول إعادة التمويل.

يمكن أن تؤثر المخاوف بشأن مخاطر إعادة التمويل على الأسهم وأسواق الائتمان ومزاج المخاطرة بشكل عام في الوقت نفسه.

إذا اعتقد المستثمرون أن قطاعاً ما يقترب من “هاوية إعادة التمويل”، فقد تتعرض تلك الأصول للضغط قبل أن تبلغ أنشطة إعادة التمويل ذروتها.

الخلاصة

يمثل جدار استحقاق الديون أحد المخاطر الرئيسية متوسطة الأجل التي أوجدتها بيئة أسعار الفائدة المرتفعة لفترة طويلة.

بينما نجحت العديد من الشركات في تأمين تمويل رخيص خلال فترة أسعار الفائدة المنخفضة، قد يؤدي إعادة تمويل تلك الديون بأسعار أعلى بكثير إلى الضغط على الربحية، ونشاط الاستثمار، والاستقرار المالي العام خلال السنوات القادمة.

بالنسبة للمستثمرين، أصبح فهم ميزانيات الشركات والتعرض لمخاطر إعادة التمويل أمراً أكثر أهمية في التنقل ضمن البيئة الاقتصادية الحالية.