债务到期高峰:长期高利率如何影响企业资产负债表

更高的利率已不再仅仅影响消费者和房地产市场,它们正日益成为企业资产负债表上的一个重要问题。在2020年和2021年超低利率环境下,许多公司大量借款,以锁定历史性的低成本融资。如今,这些债务中的很大一部分即将到期,而借款成本依然显著高企。

这一再融资周期,通常被称为“债务到期高墙”,正成为投资者越来越关注的重要主题,因为市场正在评估企业在未来几年如何应对更高的融资成本。

理解债务到期高墙

要理解这一问题为何重要,首先需要了解企业借款的常见方式。

与传统按揭贷款需要逐步偿还本金不同,企业通常会发行债券或获得有固定到期日的贷款。当这些债务到期时,企业通常会通过发行新债来再融资,而不是用现金全额偿还。

这种做法在金融市场中非常普遍,使企业能够保留流动性用于运营、投资和扩张。

当再融资条件变得比原始债务发行时昂贵得多时,挑战就出现了。

那些在近乎零利率环境下获得融资的公司,如今面临着以明显更高利率展期债务的前景。

为何这一问题如今更为重要

自本十年初以来,宏观经济背景已发生重大变化。

在2020年和2021年,央行维持近零利率,并向金融市场注入流动性。在那一时期,美国投资级企业债券收益率通常接近2%至3%,让企业能够低成本借款。

如今,借款环境已大不相同。

随着央行维持更紧的政策以应对通胀,企业融资成本大幅上升。最新数据显示,投资级企业债券收益率已接近5%或6%。

这带来了重大的再融资挑战,因为预计2026年至2028年间,每年将有超过1万亿美元的美国企业债务到期。

随着这些债务到期,企业实际上被迫用更昂贵的资本替换原本廉价的资金。

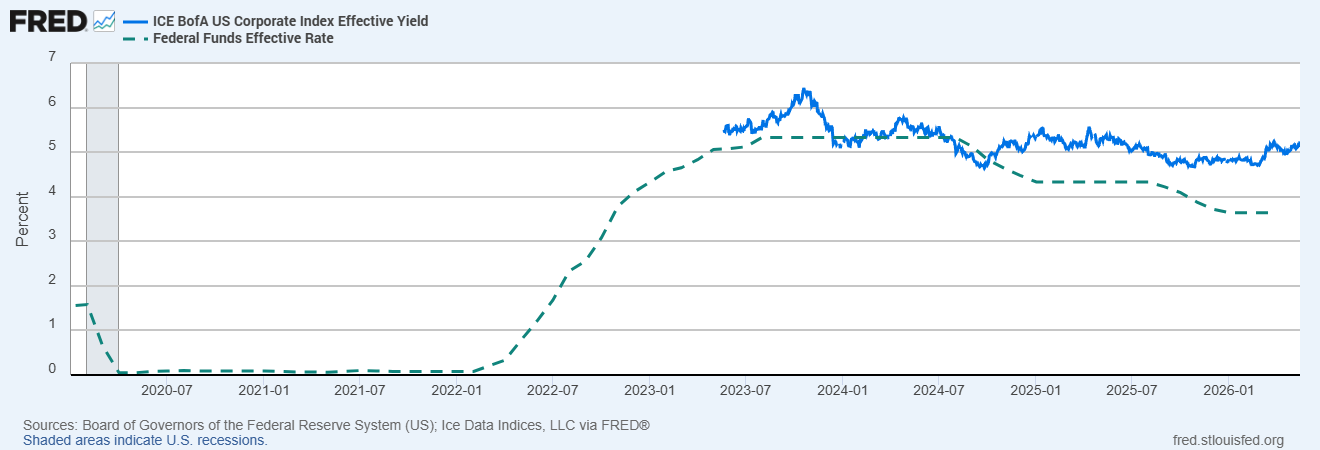

美国投资级企业债券收益率与联邦基金利率对比

来源:美国联邦储备委员会;Ice Data Indices, LLC,经FRED®提供

美国投资级企业债券收益率与联邦基金利率的对比,突显出自2020-2021年低利率环境以来,借款成本大幅上升,企业资产负债表上的再融资压力不断加大。

对盈利能力的直接影响

更高的再融资成本直接通过利息支出的上升影响企业。

当债务以更高利率再融资时,偿还该债务的成本会立即上升,即使企业经营活动保持相对稳定,盈利能力也会受到削弱。

实际上,一家公司可能仍能维持类似的收入,但由于融资成本上升,利润却会下降。

这会压缩利润率,降低现金流灵活性,并限制用于扩张、分红或股票回购的资金规模。

一个简单的例子可以说明问题的严重性。

如果一家公司最初以2.5%的利率借入1亿英镑,其年融资成本为250万英镑。

如果同样的债务现在必须以6.5%的利率再融资,年利息支出将升至650万英镑,仅因利率上升,每年就会多出400万英镑的成本。

哪些行业风险最大?

并非所有行业面临的再融资风险都相同。

资本需求高、债务负担重的行业通常对借款成本更为敏感,因为它们更依赖外部融资。

商业地产和公用事业是最易受影响的行业之一,因为它们高度依赖债务融资的基础设施和不动产资产。

在低利率时期大举借债的高杠杆成长型企业,如果利息支出增长快于收入,也可能面临更大压力。

相比之下,资产负债表更稳健、杠杆率较低、自由现金流更健康的公司,通常更能承受更高的融资成本。

随着再融资压力加大,市场对信用质量的分化也可能加剧。

资产负债表较弱的公司可能面临信用评级下调或企业债券利差扩大,迫使投资者要求更高回报以补偿风险上升。

为何市场现在关注这一问题

金融市场具有前瞻性,这意味着再融资风险往往会在债务实际到期前就被计入价格。

投资者越来越关注资产负债表质量,因为等到再融资压力完全显现时再做反应可能为时已晚。

因此,市场不仅关注盈利增长,也更加重视债务水平、利息覆盖率和再融资时间表。

对再融资风险的担忧可能同时影响股票、信贷市场及更广泛的风险情绪。

如果投资者认为某一行业正接近再融资悬崖,这些资产可能会在再融资高峰到来前就承压。

结论

债务到期高墙是“高利率持续更久”环境下产生的中期主要风险之一。

虽然许多公司在低利率时期成功锁定了低成本融资,但未来几年以明显更高利率再融资这些债务,可能会对盈利能力、投资活动和整体金融稳定性带来压力。

对于投资者而言,理解企业资产负债表和再融资风险,在当前宏观环境下变得愈发重要。