กำแพงหนี้ครบกำหนด: อัตราดอกเบี้ยสูงเป็นเวลานานส่งผลต่อฐานะการเงินของบริษัทอย่างไร

อัตราดอกเบี้ยที่สูงขึ้นไม่ได้ส่งผลกระทบต่อผู้บริโภคและตลาดที่อยู่อาศัยเพียงอย่างเดียวอีกต่อไป แต่กำลังกลายเป็นประเด็นสำคัญในงบดุลของบริษัทมากขึ้นเรื่อย ๆ ในช่วงสภาพแวดล้อมดอกเบี้ยต่ำเป็นพิเศษในปี 2020 และ 2021 บริษัทจำนวนมากได้กู้ยืมเงินจำนวนมากเพื่อรักษาเงินทุนที่มีต้นทุนต่ำเป็นประวัติการณ์ไว้ ตอนนี้หนี้จำนวนมากเหล่านั้นกำลังจะครบกำหนดในช่วงที่ต้นทุนการกู้ยืมยังคงสูงกว่ามาก

วัฏจักรการรีไฟแนนซ์นี้ ซึ่งมักเรียกกันว่า “กำแพงหนี้ครบกำหนด” กำลังกลายเป็นประเด็นสำคัญมากขึ้นสำหรับนักลงทุน ขณะที่ตลาดประเมินว่าบริษัทต่าง ๆ จะบริหารจัดการต้นทุนการระดมทุนที่สูงขึ้นในอีกไม่กี่ปีข้างหน้าอย่างไร

ทำความเข้าใจกำแพงหนี้ครบกำหนด

เพื่อให้เข้าใจว่าทำไมเรื่องนี้จึงสำคัญ ควรพิจารณาว่าการกู้ยืมของบริษัทโดยทั่วไปทำงานอย่างไร

แตกต่างจากการจำนองแบบดั้งเดิมที่หนี้จะถูกชำระคืนทีละน้อยตามเวลา บริษัทมักจะออกพันธบัตรหรือกู้เงินโดยมีวันครบกำหนดที่แน่นอน เมื่อหนี้นั้นครบกำหนด บริษัทมักจะรีไฟแนนซ์โดยการออกหนี้ใหม่แทนที่จะชำระคืนเต็มจำนวนเป็นเงินสด

นี่เป็นแนวปฏิบัติมาตรฐานในตลาดการเงิน และช่วยให้บริษัทสามารถรักษาสภาพคล่องไว้สำหรับการดำเนินงาน การลงทุน และการขยายกิจการ

ความท้าทายจะเกิดขึ้นเมื่อเงื่อนไขการรีไฟแนนซ์มีต้นทุนสูงกว่าตอนที่ออกหนี้เดิมอย่างมาก

บริษัทที่ได้รับเงินทุนในช่วงที่อัตราดอกเบี้ยเกือบเป็นศูนย์ ตอนนี้ต้องเผชิญกับความเป็นไปได้ที่จะต้องต่ออายุหนี้เหล่านั้นด้วยอัตราดอกเบี้ยที่สูงขึ้นอย่างมีนัยสำคัญ

ทำไมเรื่องนี้จึงสำคัญมากขึ้นในวันนี้

ภูมิทัศน์ทางเศรษฐกิจมหภาคได้เปลี่ยนแปลงไปอย่างมากตั้งแต่ต้นทศวรรษนี้

ในปี 2020 และ 2021 ธนาคารกลางยังคงรักษาอัตราดอกเบี้ยใกล้ศูนย์ พร้อมกับอัดฉีดสภาพคล่องเข้าสู่ตลาดการเงิน ในช่วงเวลาดังกล่าว ผลตอบแทนพันธบัตรองค์กรเกรดลงทุนของสหรัฐฯ มักอยู่ที่ประมาณ 2% ถึง 3% ทำให้บริษัทสามารถกู้ยืมเงินได้ในต้นทุนต่ำ

ปัจจุบัน เงื่อนไขการกู้ยืมเปลี่ยนแปลงไปอย่างสิ้นเชิง

เมื่อธนาคารกลางยังคงนโยบายการเงินที่เข้มงวดเพื่อควบคุมเงินเฟ้อ ต้นทุนการระดมทุนของบริษัทจึงเพิ่มสูงขึ้นอย่างรวดเร็ว การประเมินล่าสุดแสดงให้เห็นว่าผลตอบแทนพันธบัตรองค์กรเกรดลงทุนขยับเข้าใกล้ 5% หรือ 6%

นั่นสร้างความท้าทายใหญ่ในการรีไฟแนนซ์ เพราะมี หนี้องค์กรสหรัฐฯ มากกว่า 1 ล้านล้านดอลลาร์ที่คาดว่าจะครบกำหนดในแต่ละปีระหว่างปี 2026 ถึง 2028

เมื่อหนี้เหล่านี้ครบกำหนด บริษัทต่าง ๆ จึงถูกบังคับให้เปลี่ยนเงินทุนราคาถูกเป็นเงินทุนที่มีต้นทุนสูงกว่า

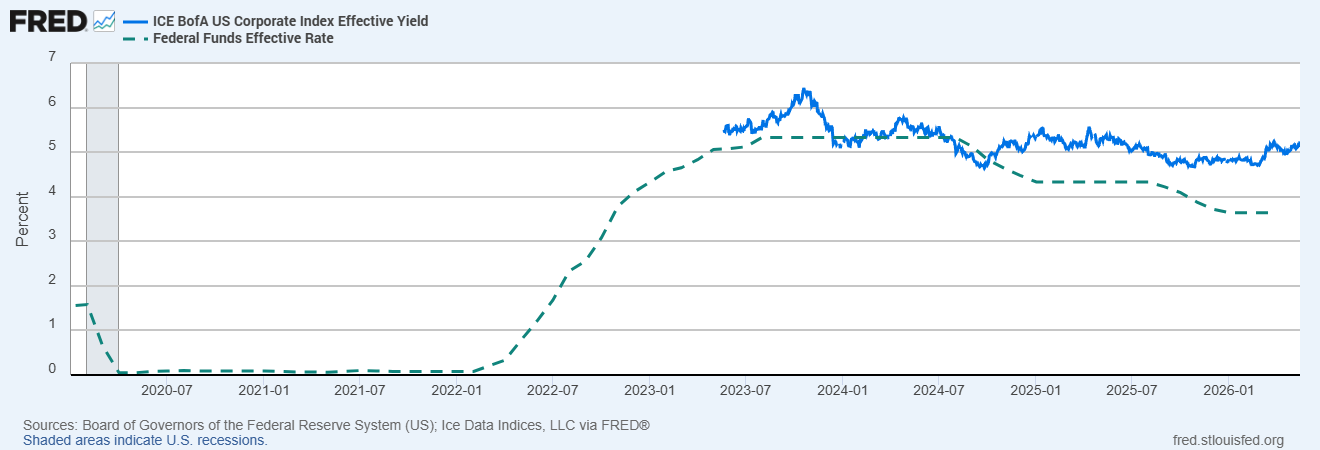

ผลตอบแทนพันธบัตรองค์กรเกรดลงทุนของสหรัฐฯ เทียบกับอัตราดอกเบี้ยเงินกองทุนกลาง

แหล่งที่มา: Board of Governors of the Federal Reserve System (US); Ice Data Indices, LLC ผ่าน FRED®

การเปรียบเทียบระหว่างผลตอบแทนพันธบัตรองค์กรเกรดลงทุนของสหรัฐฯ กับอัตราดอกเบี้ยเงินกองทุนกลาง แสดงให้เห็นว่าต้นทุนการกู้ยืมเพิ่มขึ้นอย่างรวดเร็วตั้งแต่ช่วงอัตราดอกเบี้ยต่ำในปี 2020-2021 ส่งผลให้แรงกดดันในการรีไฟแนนซ์ในงบดุลของบริษัทเพิ่มสูงขึ้น

ผลกระทบโดยตรงต่อความสามารถในการทำกำไร

ต้นทุนการรีไฟแนนซ์ที่สูงขึ้นส่งผลกระทบต่อบริษัทโดยตรงผ่านค่าใช้จ่ายดอกเบี้ยที่เพิ่มขึ้น

เมื่อหนี้ถูกรีไฟแนนซ์ด้วยอัตราดอกเบี้ยที่สูงขึ้น ต้นทุนในการชำระหนี้จะเพิ่มขึ้นทันที ส่งผลให้ความสามารถในการทำกำไรลดลง แม้ว่ากิจกรรมทางธุรกิจจะยังคงมีเสถียรภาพก็ตาม

ในทางปฏิบัติ บริษัทอาจยังคงสร้างรายได้ในระดับใกล้เคียงเดิม แต่กำไรกลับลดลงเพียงเพราะต้นทุนทางการเงินที่สูงขึ้น

สิ่งนี้อาจกดดันอัตรากำไร ลดความยืดหยุ่นของกระแสเงินสด และจำกัดเงินทุนที่มีสำหรับการขยายกิจการ การจ่ายเงินปันผล หรือการซื้อหุ้นคืน

ตัวอย่างง่าย ๆ นี้แสดงให้เห็นถึงขนาดของปัญหา

หากบริษัทกู้เงิน £100 ล้าน ด้วยอัตราดอกเบี้ย 2.5% ต้นทุนทางการเงินต่อปีจะอยู่ที่ £2.5 ล้าน

หากหนี้ก้อนเดิมต้องรีไฟแนนซ์ด้วยอัตรา 6.5% ค่าใช้จ่ายดอกเบี้ยต่อปีจะเพิ่มเป็น £6.5 ล้าน หรือเพิ่มขึ้นอีก £4 ล้านต่อปี ซึ่งเกิดจากอัตราดอกเบี้ยที่สูงขึ้นเพียงอย่างเดียว

ภาคส่วนใดที่มีความเสี่ยงมากที่สุด?

ไม่ใช่ทุกอุตสาหกรรมที่จะเผชิญความเสี่ยงในการรีไฟแนนซ์ในระดับเดียวกัน

ภาคส่วนที่ต้องใช้เงินลงทุนสูงและมีภาระหนี้มาก มักจะอ่อนไหวต่ออัตราดอกเบี้ยที่สูงขึ้นมากกว่า เพราะต้องพึ่งพาการระดมทุนจากภายนอกเป็นหลัก

อสังหาริมทรัพย์เชิงพาณิชย์และสาธารณูปโภคเป็นหนึ่งในภาคส่วนที่มีความเสี่ยงสูงสุด เนื่องจากต้องพึ่งพาโครงสร้างพื้นฐานและสินทรัพย์ที่ใช้หนี้เป็นหลัก

บริษัทที่เน้นการเติบโตและมีภาระหนี้สูง ซึ่งกู้ยืมอย่างหนักในช่วงอัตราดอกเบี้ยต่ำ อาจเผชิญแรงกดดันมากขึ้นหากค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้นเร็วกว่ารายได้

ในทางตรงกันข้าม บริษัทที่มีงบดุลแข็งแกร่ง มีภาระหนี้ต่ำ และมีกระแสเงินสดอิสระที่ดี มักจะสามารถรับมือกับต้นทุนทางการเงินที่สูงขึ้นได้ดีกว่า

ตลาดอาจเห็นความแตกต่างของคุณภาพเครดิตมากขึ้นเมื่อแรงกดดันในการรีไฟแนนซ์เพิ่มขึ้น

บริษัทที่มีงบดุลอ่อนแออาจเผชิญกับการปรับลดอันดับเครดิต หรือส่วนต่างผลตอบแทนพันธบัตรองค์กรที่กว้างขึ้น ทำให้นักลงทุนต้องการผลตอบแทนที่สูงขึ้นเพื่อชดเชยความเสี่ยงที่เพิ่มขึ้น

ทำไมตลาดถึงให้ความสำคัญกับเรื่องนี้ในตอนนี้

ตลาดการเงินมองไปข้างหน้าเสมอ ซึ่งหมายความว่าความเสี่ยงในการรีไฟแนนซ์มักจะถูกสะท้อนในราคาก่อนที่หนี้จะครบกำหนดจริง

นักลงทุนให้ความสำคัญกับคุณภาพงบดุลมากขึ้น เพราะหากรอจนความตึงเครียดจากการรีไฟแนนซ์เกิดขึ้นจริง อาจสายเกินไปที่จะปรับตัว

ดังนั้น ตลาดจึงจับตาไม่เพียงแต่การเติบโตของกำไร แต่ยังรวมถึงระดับหนี้ อัตราส่วนความสามารถในการชำระดอกเบี้ย และตารางเวลาการรีไฟแนนซ์ด้วย

ความกังวลเกี่ยวกับความเสี่ยงในการรีไฟแนนซ์สามารถส่งผลต่อตลาดหุ้น ตลาดตราสารหนี้ และบรรยากาศความเสี่ยงโดยรวมพร้อมกัน

หากนักลงทุนเชื่อว่าภาคส่วนใดกำลังเข้าใกล้ “หน้าผารีไฟแนนซ์” สินทรัพย์เหล่านั้นอาจถูกกดดันก่อนที่กิจกรรมรีไฟแนนซ์จะถึงจุดสูงสุด

สรุปประเด็นสำคัญ

กำแพงหนี้ครบกำหนดถือเป็นหนึ่งในความเสี่ยงสำคัญระยะกลางที่เกิดจากสภาพแวดล้อมอัตราดอกเบี้ยสูงเป็นเวลานาน

แม้ว่าหลายบริษัทจะสามารถล็อกต้นทุนทางการเงินที่ต่ำไว้ได้ในช่วงอัตราดอกเบี้ยต่ำ แต่การรีไฟแนนซ์หนี้เหล่านั้นด้วยอัตราที่สูงขึ้นอย่างมีนัยสำคัญ อาจกดดันความสามารถในการทำกำไร กิจกรรมการลงทุน และเสถียรภาพทางการเงินโดยรวมในอีกไม่กี่ปีข้างหน้า

สำหรับนักลงทุน การทำความเข้าใจงบดุลของบริษัทและความเสี่ยงจากการรีไฟแนนซ์กำลังกลายเป็นสิ่งสำคัญมากขึ้นในการนำทางผ่านสภาพแวดล้อมเศรษฐกิจมหภาคในปัจจุบัน