A Muralha de Vencimento da Dívida: Como Taxas Mais Altas por Mais Tempo Afetam os Balanços das Empresas

Taxas de juros mais altas não estão mais afetando apenas consumidores e mercados imobiliários. Elas estão se tornando cada vez mais uma questão de balanço patrimonial corporativo. Durante o ambiente de taxas ultrabaixas de 2020 e 2021, muitas empresas se endividaram fortemente para garantir financiamentos historicamente baratos. Agora, grande parte dessa dívida está se aproximando do vencimento em um momento em que os custos de empréstimo permanecem significativamente mais altos.

Esse ciclo de refinanciamento, frequentemente chamado de “muro de vencimento da dívida”, está se tornando um tema cada vez mais importante para os investidores, à medida que os mercados avaliam como as empresas irão gerenciar custos de financiamento mais altos nos próximos anos.

Entendendo o Muro de Vencimento da Dívida

Para entender por que isso importa, é útil observar como o endividamento corporativo normalmente funciona.

Diferente de uma hipoteca tradicional, onde a dívida é gradualmente paga ao longo do tempo, as empresas geralmente emitem títulos ou tomam empréstimos com datas de vencimento fixas. Quando essa dívida vence, as empresas normalmente a refinanciam emitindo nova dívida, em vez de quitar o saldo total em dinheiro.

Essa é uma prática padrão nos mercados financeiros e permite que as empresas preservem liquidez para operações, investimentos e expansão.

O desafio surge quando as condições de refinanciamento se tornam muito mais caras do que quando a dívida original foi emitida.

Empresas que garantiram financiamento durante o ambiente de taxas próximas de zero agora enfrentam a perspectiva de rolar essa dívida a taxas de juros significativamente mais altas.

Por Que Isso Importa Mais Hoje

O cenário macroeconômico mudou significativamente desde o início da década.

Em 2020 e 2021, os bancos centrais mantiveram taxas de juros próximas de zero enquanto injetavam liquidez nos mercados financeiros. Durante esse período, os rendimentos dos títulos corporativos de grau de investimento dos EUA frequentemente ficavam próximos de 2% a 3%, permitindo que as empresas se endividassem a baixo custo.

Hoje, as condições de empréstimo são bem diferentes.

À medida que os bancos centrais mantêm uma política mais restritiva para controlar a inflação, os custos de financiamento corporativo aumentaram drasticamente. Estimativas recentes mostram que os rendimentos dos títulos corporativos de grau de investimento estão se aproximando de 5% ou 6%.

Isso cria um grande desafio de refinanciamento porque mais de US$ 1 trilhão em dívida corporativa dos EUA deve vencer anualmente entre 2026 e 2028.

À medida que essa dívida vence, as empresas estão sendo efetivamente forçadas a substituir capital barato por capital mais caro.

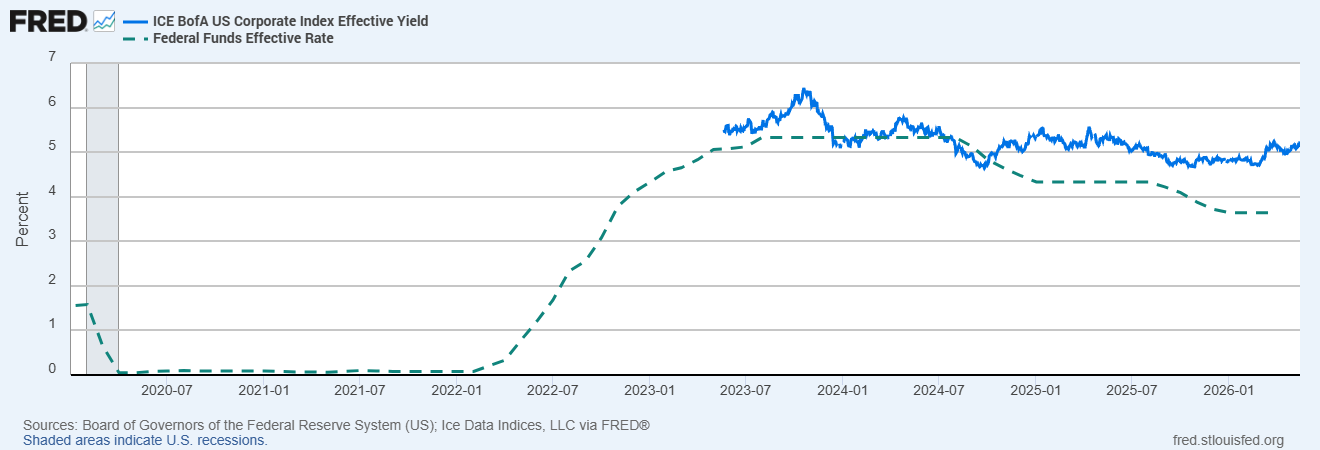

Rendimentos de Títulos Corporativos de Grau de Investimento dos EUA vs Taxa dos Fundos Federais

Fontes: Board of Governors of the Federal Reserve System (EUA); Ice Data Indices, LLC via FRED®

Uma comparação entre os rendimentos dos títulos corporativos de grau de investimento dos EUA e a Taxa dos Fundos Federais destaca como os custos de empréstimo aumentaram drasticamente desde o ambiente de taxas baixas de 2020-2021, aumentando a pressão de refinanciamento sobre os balanços corporativos.

O Impacto Direto na Lucratividade

Custos de refinanciamento mais altos afetam diretamente as empresas por meio do aumento das despesas com juros.

Quando a dívida é refinanciada a taxas mais altas, o custo de serviço dessa dívida aumenta imediatamente, reduzindo a lucratividade mesmo que a atividade empresarial permaneça relativamente estável.

Na prática, uma empresa pode continuar gerando receitas semelhantes enquanto vê seus lucros enfraquecerem apenas porque os custos de financiamento aumentaram.

Isso pode pressionar as margens de lucro, reduzir a flexibilidade do fluxo de caixa e limitar o capital disponível para expansão, dividendos ou recompra de ações.

Um exemplo simples destaca a dimensão do problema.

Se uma empresa originalmente tomou emprestado £100 milhões a 2,5% de juros, o custo anual de financiamento seria de £2,5 milhões.

Se essa mesma dívida agora precisar ser refinanciada a 6,5%, a despesa anual com juros sobe para £6,5 milhões, um acréscimo de £4 milhões por ano causado exclusivamente pelas taxas de juros mais altas.

Quais Setores Estão Mais Expostos?

Nem todos os setores enfrentam o mesmo risco de refinanciamento.

Setores com altos requisitos de capital e maiores volumes de dívida geralmente são mais sensíveis ao aumento dos custos de empréstimo, pois dependem mais fortemente de financiamento externo.

Imóveis comerciais e serviços públicos estão entre os setores mais expostos, dada sua dependência de infraestrutura e ativos imobiliários financiados por dívida.

Empresas de crescimento altamente alavancadas que se endividaram agressivamente durante a era de taxas baixas também podem enfrentar pressão crescente se as despesas com juros aumentarem mais rápido que as receitas.

Por outro lado, empresas com balanços mais sólidos, menor alavancagem e fluxo de caixa livre mais saudável geralmente estão melhor posicionadas para absorver custos de financiamento mais altos.

Os mercados também podem observar uma maior divergência na qualidade de crédito à medida que a pressão de refinanciamento aumenta.

Empresas com balanços mais fracos podem enfrentar rebaixamentos de classificação de crédito ou aumento dos spreads dos títulos corporativos, forçando os investidores a exigir retornos ainda maiores para compensar o risco aumentado.

Por Que os Mercados Se Importam com Isso Agora

Os mercados financeiros são voltados para o futuro, o que significa que os riscos de refinanciamento geralmente já estão precificados muito antes de a dívida realmente vencer.

Os investidores estão cada vez mais focados na qualidade do balanço patrimonial, pois esperar até que o estresse de refinanciamento se materialize totalmente pode significar reagir tarde demais.

Como resultado, os mercados estão prestando mais atenção não apenas ao crescimento dos lucros, mas também aos níveis de dívida, índices de cobertura de juros e cronogramas de refinanciamento.

Preocupações com o risco de refinanciamento podem influenciar ações, mercados de crédito e o sentimento de risco mais amplo simultaneamente.

Se os investidores acreditam que um setor está se aproximando de um “abismo” de refinanciamento, esses ativos podem sofrer pressão bem antes do pico da atividade de refinanciamento.

Conclusão

O muro de vencimento da dívida representa um dos principais riscos de médio prazo criados pelo ambiente de taxas altas por mais tempo.

Embora muitas empresas tenham conseguido garantir financiamento barato durante a era de taxas baixas, refinanciar essa dívida a taxas significativamente mais altas pode pressionar a lucratividade, a atividade de investimento e a estabilidade financeira geral nos próximos anos.

Para os investidores, entender os balanços corporativos e a exposição ao refinanciamento está se tornando cada vez mais importante para navegar no ambiente macroeconômico atual.