Tembok Jatuh Tempo Utang: Bagaimana Suku Bunga Tinggi Lebih Lama Mempengaruhi Neraca Keuangan Perusahaan

Suku bunga yang lebih tinggi kini tidak hanya memengaruhi konsumen dan pasar perumahan. Dampaknya semakin terasa pada neraca perusahaan. Selama periode suku bunga sangat rendah pada tahun 2020 dan 2021, banyak perusahaan melakukan pinjaman besar-besaran untuk mengunci pembiayaan yang sangat murah secara historis. Kini, sebagian besar utang tersebut akan jatuh tempo di saat biaya pinjaman tetap jauh lebih tinggi.

Siklus refinancing ini, yang sering disebut sebagai “debt maturity wall”, menjadi tema yang semakin penting bagi investor seiring pasar menilai bagaimana perusahaan akan mengelola biaya pendanaan yang lebih tinggi dalam beberapa tahun ke depan.

Memahami Debt Maturity Wall

Untuk memahami mengapa hal ini penting, ada baiknya melihat bagaimana perusahaan biasanya melakukan pinjaman.

Tidak seperti hipotek tradisional, di mana utang dilunasi secara bertahap, perusahaan sering menerbitkan obligasi atau mengambil pinjaman dengan tanggal jatuh tempo tetap. Ketika utang tersebut jatuh tempo, bisnis biasanya melakukan refinancing dengan menerbitkan utang baru daripada melunasi seluruh saldo secara tunai.

Ini adalah praktik standar di pasar keuangan dan memungkinkan perusahaan menjaga likuiditas untuk operasional, investasi, dan ekspansi.

Tantangan muncul ketika kondisi refinancing menjadi jauh lebih mahal dibandingkan saat utang awal diterbitkan.

Perusahaan yang mendapatkan pendanaan saat suku bunga mendekati nol kini menghadapi prospek untuk memperpanjang utang tersebut dengan tingkat bunga yang jauh lebih tinggi.

Mengapa Hal Ini Semakin Penting Saat Ini

Latar belakang makroekonomi telah berubah secara signifikan sejak awal dekade ini.

Pada tahun 2020 dan 2021, bank sentral mempertahankan suku bunga mendekati nol sambil menyuntikkan likuiditas ke pasar keuangan. Selama periode tersebut, imbal hasil obligasi korporasi investment-grade AS sering mendekati 2% hingga 3%, memungkinkan perusahaan meminjam dengan biaya murah.

Saat ini, kondisi pinjaman terlihat sangat berbeda.

Seiring bank sentral mempertahankan kebijakan yang lebih ketat untuk mengendalikan inflasi, biaya pendanaan perusahaan melonjak tajam. Perkiraan terbaru menunjukkan imbal hasil obligasi korporasi investment-grade mendekati 5% atau 6%.

Hal ini menciptakan tantangan refinancing besar karena lebih dari $1 triliun utang korporasi AS diperkirakan akan jatuh tempo setiap tahun antara 2026 dan 2028.

Saat utang ini jatuh tempo, perusahaan pada dasarnya dipaksa mengganti modal murah dengan modal yang lebih mahal.

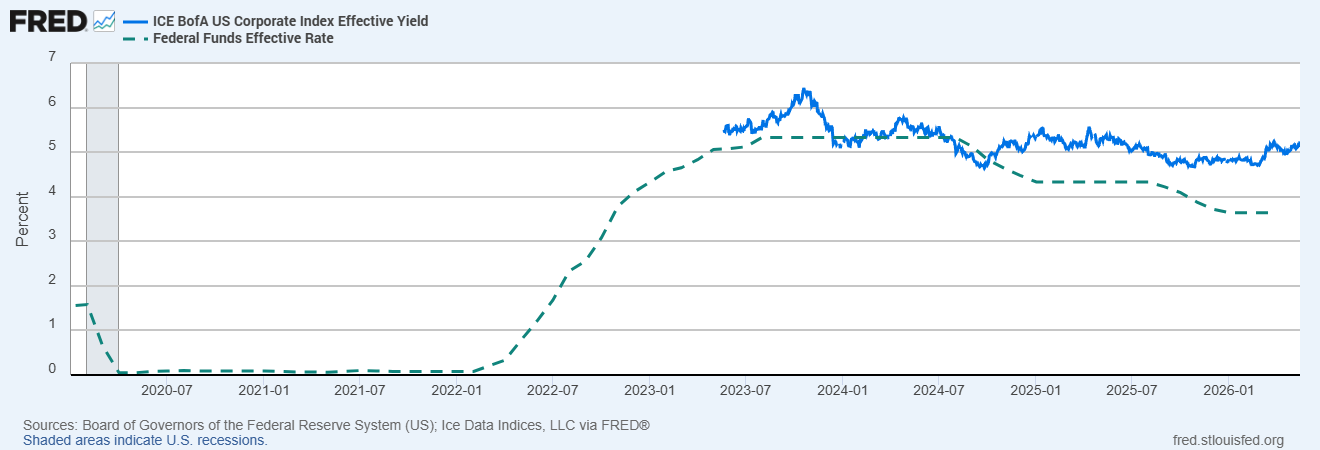

Imbal Hasil Obligasi Korporasi Investment-Grade AS vs Federal Funds Rate

Sumber: Board of Governors of the Federal Reserve System (US); Ice Data Indices, LLC via FRED®

Perbandingan antara imbal hasil obligasi korporasi investment-grade AS dan Federal Funds Rate menyoroti bagaimana biaya pinjaman meningkat tajam sejak era suku bunga rendah 2020-2021, sehingga menambah tekanan refinancing pada neraca perusahaan.

Dampak Langsung Terhadap Profitabilitas

Biaya refinancing yang lebih tinggi berdampak langsung pada perusahaan melalui kenaikan beban bunga.

Saat utang diperpanjang dengan tingkat bunga lebih tinggi, biaya untuk melayani utang tersebut langsung meningkat, sehingga mengurangi profitabilitas meskipun aktivitas bisnis tetap relatif stabil.

Secara praktis, sebuah perusahaan mungkin tetap menghasilkan pendapatan serupa namun laba melemah semata-mata karena biaya pendanaan meningkat.

Hal ini dapat menekan margin laba, mengurangi fleksibilitas arus kas dan membatasi jumlah modal yang tersedia untuk ekspansi, dividen, atau pembelian kembali saham.

Contoh sederhana berikut menggambarkan besarnya masalah ini.

Jika sebuah perusahaan awalnya meminjam £100 juta dengan bunga 2,5%, biaya pendanaan tahunan adalah £2,5 juta.

Jika utang yang sama kini harus diperpanjang dengan bunga 6,5%, beban bunga tahunan naik menjadi £6,5 juta, tambahan £4 juta biaya per tahun yang semata-mata disebabkan oleh kenaikan suku bunga.

Sektor Mana yang Paling Terpapar?

Tidak semua industri menghadapi risiko refinancing yang sama.

Sektor dengan kebutuhan modal tinggi dan beban utang besar umumnya lebih sensitif terhadap kenaikan biaya pinjaman karena lebih bergantung pada pembiayaan eksternal.

Real estat komersial dan utilitas termasuk sektor yang paling terpapar, mengingat ketergantungan mereka pada infrastruktur dan aset properti yang didanai utang.

Perusahaan pertumbuhan dengan leverage tinggi yang banyak berutang selama era suku bunga rendah juga dapat menghadapi tekanan meningkat jika beban bunga naik lebih cepat daripada pendapatan.

Sebaliknya, perusahaan dengan neraca yang lebih kuat, leverage rendah, dan arus kas bebas yang sehat biasanya lebih siap menyerap kenaikan biaya pendanaan.

Pasar juga dapat melihat perbedaan kualitas kredit yang lebih besar seiring meningkatnya tekanan refinancing.

Perusahaan dengan neraca lemah bisa menghadapi penurunan peringkat kredit atau melebar-nya spread obligasi korporasi, sehingga investor menuntut imbal hasil lebih tinggi untuk mengkompensasi risiko yang meningkat.

Mengapa Pasar Peduli Akan Hal Ini Sekarang

Pasar keuangan bersifat forward-looking, artinya risiko refinancing seringkali sudah tercermin dalam harga jauh sebelum utang benar-benar jatuh tempo.

Investor semakin fokus pada kualitas neraca karena menunggu hingga tekanan refinancing benar-benar terjadi bisa berarti bereaksi terlalu lambat.

Akibatnya, pasar kini lebih memperhatikan tidak hanya pertumbuhan laba, tetapi juga tingkat utang, rasio cakupan bunga, dan jadwal refinancing.

Kekhawatiran terkait risiko refinancing dapat memengaruhi saham, pasar kredit, dan sentimen risiko secara lebih luas secara bersamaan.

Jika investor percaya suatu sektor mendekati “jurang refinancing”, aset-aset tersebut bisa tertekan jauh sebelum aktivitas refinancing mencapai puncaknya.

Kesimpulan

Debt maturity wall merupakan salah satu risiko utama jangka menengah yang diciptakan oleh lingkungan suku bunga tinggi yang bertahan lama.

Meski banyak perusahaan berhasil mengunci pembiayaan murah selama era suku bunga rendah, refinancing utang tersebut dengan tingkat bunga yang jauh lebih tinggi dapat menekan profitabilitas, aktivitas investasi, dan stabilitas keuangan secara keseluruhan dalam beberapa tahun ke depan.

Bagi investor, memahami neraca perusahaan dan eksposur refinancing menjadi semakin penting dalam menavigasi lingkungan makro saat ini.