Réévaluation de l'inflation et hausse des rendements redéfinissent le sentiment du marché mondial | Récapitulatif hebdomadaire : 11 - 15 mai 2026

Les marchés sont entrés dans une phase plus prudente la semaine dernière, alors que l’inflation persistante, la hausse des rendements souverains et la volatilité renouvelée de l’énergie ont remis en cause le récit plus doux du « Goldilocks » qui avait soutenu l’appétit pour le risque en avril et début mai. Bien que l’activité économique soit restée relativement résiliente dans les principales économies, des données d’inflation américaines plus fortes que prévu et la flambée des prix du pétrole ont forcé les investisseurs à réévaluer la probabilité d’un assouplissement monétaire à court terme. Il en a résulté une revalorisation généralisée sur les obligations, les devises et les secteurs d’actions, les marchés se concentrant de plus en plus sur la persistance de l’inflation plutôt que sur le seul optimisme de croissance.

Aperçu économique

Les marchés se sont éloignés du récit relativement confortable de « atterrissage en douceur » qui avait soutenu l’appétit pour le risque en avril et début mai. Au lieu de cela, les investisseurs se sont de plus en plus concentrés sur la persistance de l’inflation, la hausse des rendements souverains et la possibilité croissante que les banques centrales doivent maintenir une politique restrictive plus longtemps que prévu.

Le principal catalyseur est venu des États-Unis, où les données d’inflation d’avril ont surpris à la hausse. L’indice des prix à la consommation (CPI) a augmenté de 0,6 % sur un mois et de 3,8 % sur un an, tandis que l’indice de base a progressé de 0,4 % sur le mois et de 2,8 % en glissement annuel. Les prix à la production ont également fortement accéléré, le PPI augmentant de 6,0 % sur un an.

Fait important, les pressions inflationnistes sont apparues alors que l’activité restait résiliente, et non comme un signe de faiblesse économique. Les ventes au détail ont augmenté de 0,5 %, la production industrielle de 0,7 %, et les demandes d’allocations chômage sont restées relativement faibles, autour de 211 000.

Actions, obligations et matières premières

Actions

La performance des marchés actions est devenue plus sélective à mesure que les inquiétudes liées à l’inflation se sont intensifiées tout au long de la semaine. Les indices américains sont restés initialement relativement résilients grâce au soutien continu des grandes valeurs technologiques et des secteurs liés à l’IA, bien que le sentiment se soit affaibli après la publication des données d’inflation et la hausse subséquente des rendements obligataires.

Le S&P 500 a terminé la semaine globalement stable, tandis que le Nasdaq Composite et le Dow Jones Industrial Average ont tous deux reculé modérément. Les actions européennes ont nettement sous-performé. Le STOXX Europe 600 a reculé d’environ 0,9 %, tandis que le DAX allemand et le CAC 40 français ont enregistré des pertes plus marquées, les rendements plus élevés et les attentes de croissance régionale plus faibles pesant sur le moral des investisseurs. Le FTSE 100 s’est également affaibli, bien que sa plus forte exposition aux entreprises liées à l’énergie ait permis de limiter une partie de la pression à la baisse.

Les marchés asiatiques ont également rencontré des difficultés. Le Nikkei 225 japonais a chuté de plus de 2 % alors que la hausse des rendements mondiaux a pesé sur les secteurs axés sur la croissance, tandis que le Hang Seng et le Shanghai Composite ont terminé la semaine en baisse, les investisseurs restant prudents face à la demande intérieure et à l’incertitude commerciale plus large.

Obligations

Les marchés obligataires ont connu certains des ajustements les plus marqués de la semaine. Le rendement du Trésor américain à 10 ans est monté vers 4,6 %, tandis que le rendement à 2 ans est passé au-dessus de 4,0 % alors que les investisseurs ont relevé leurs anticipations concernant la Fed.

Le rendement du Bund allemand à 10 ans a dépassé 3,1 %, les rendements des gilts britanniques à 10 ans ont approché 5,1 %, et les rendements des obligations d’État japonaises ont atteint des sommets de plusieurs décennies, proches de 2,7 %.

Ce mouvement a renforcé l’idée croissante sur les marchés que les banques centrales pourraient devoir maintenir une politique restrictive plus longtemps, les pressions inflationnistes restant persistantes.

Matières premières

Les marchés des matières premières sont devenus centraux dans le récit macroéconomique. Les prix du pétrole ont fortement augmenté tout au long de la semaine, les risques géopolitiques et les inquiétudes sur l’offre s’intensifiant, ce qui a renforcé les craintes d’inflation dans toutes les classes d’actifs.

L’or, en revanche, a reculé d’environ 2,5 % vers 4 557 $ l’once, la hausse des rendements réels et le raffermissement du dollar américain réduisant la demande pour les actifs défensifs non rémunérateurs.

Dans l’ensemble, la performance croisée des actifs a reflété un marché réévaluant l’équilibre entre croissance résiliente et inflation persistante, plutôt qu’un environnement de prise de risque simple.

Performance sectorielle

La performance sectorielle a reflété une rotation claire vers les secteurs défensifs et ceux protégés contre l’inflation, alors que la hausse des rendements et des prix de l’énergie pesait sur l’appétit pour le risque plus large.

L’énergie a été le secteur le plus performant de la semaine, en hausse de 4,75 % alors que les prix du pétrole brut ont bondi sur fond de préoccupations géopolitiques renouvelées et de risques d’approvisionnement. Les biens de consommation de base et la santé ont également surperformé, gagnant respectivement 3,44 % et 2,98 %, les investisseurs se tournant vers des secteurs jugés plus résilients en période d’incertitude inflationniste et de volatilité des marchés.

Les financières ont enregistré une hausse plus modérée de 1,12 %, soutenues par la hausse des rendements mais limitées par la crainte que des conditions financières plus strictes ne finissent par peser sur l’activité économique et la croissance du crédit. Les technologies de l’information et les services de communication ont également terminé en hausse, gagnant 1,71 %, bien que la dynamique se soit affaiblie en fin de semaine, la hausse des rendements obligataires pesant sur les secteurs de croissance sensibles à la durée.

Les secteurs plus sensibles à la conjoncture économique, comme l’industrie, ont reculé de 0,76 %, reflétant une prudence accrue quant aux perspectives de croissance mondiale. Les services aux collectivités ont également sous-performé, chutant de 1,58 %, la hausse des rendements souverains réduisant la demande pour ces secteurs traditionnellement assimilés à des obligations.

Dans l’ensemble, la rotation sectorielle a suggéré que les investisseurs privilégiaient de plus en plus la résilience face à l’inflation et la visibilité sur les bénéfices défensifs, au détriment de l’exposition à la croissance cyclique.

Performance sectorielle du 11 au 15 mai 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 15 mai 2026.

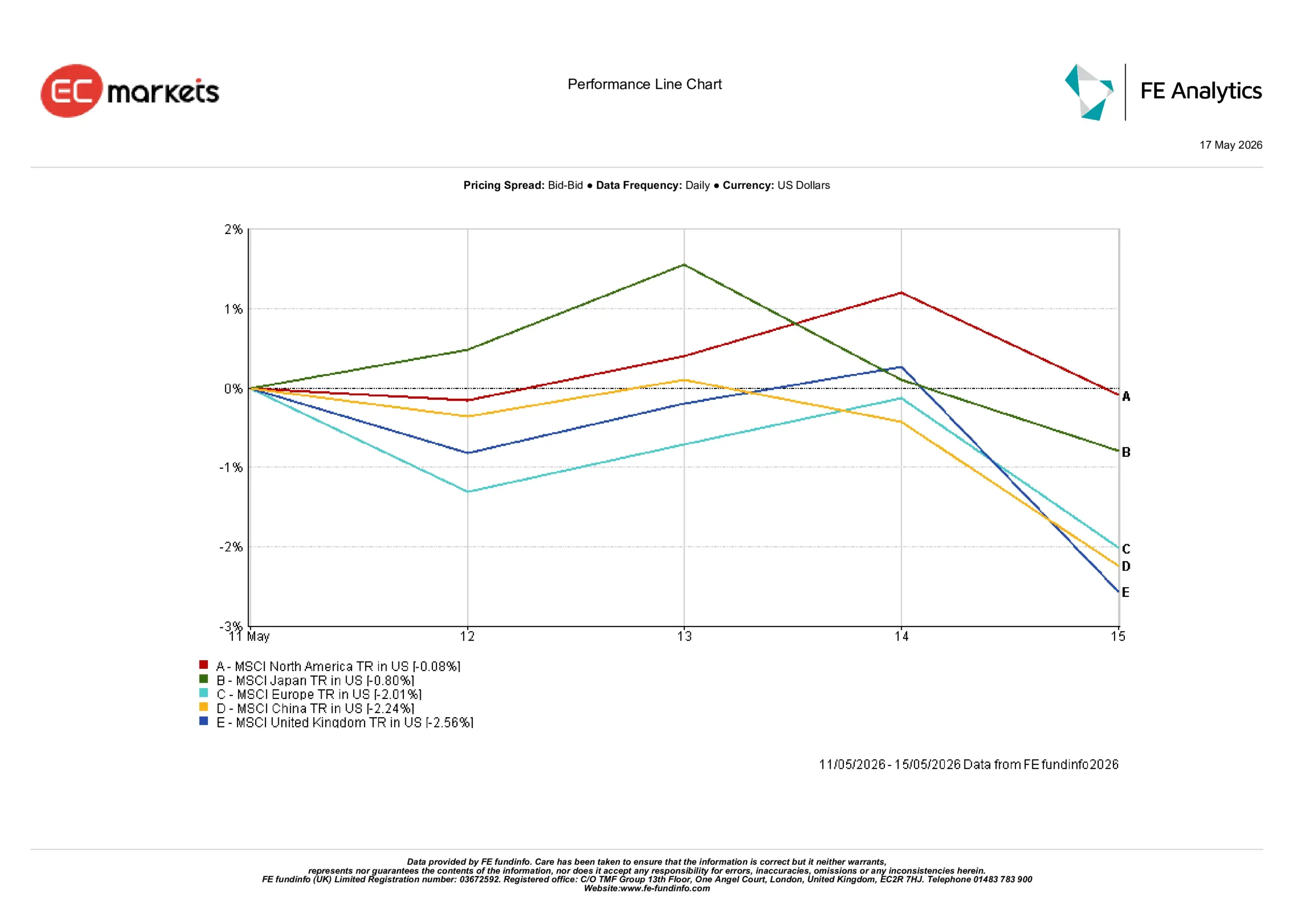

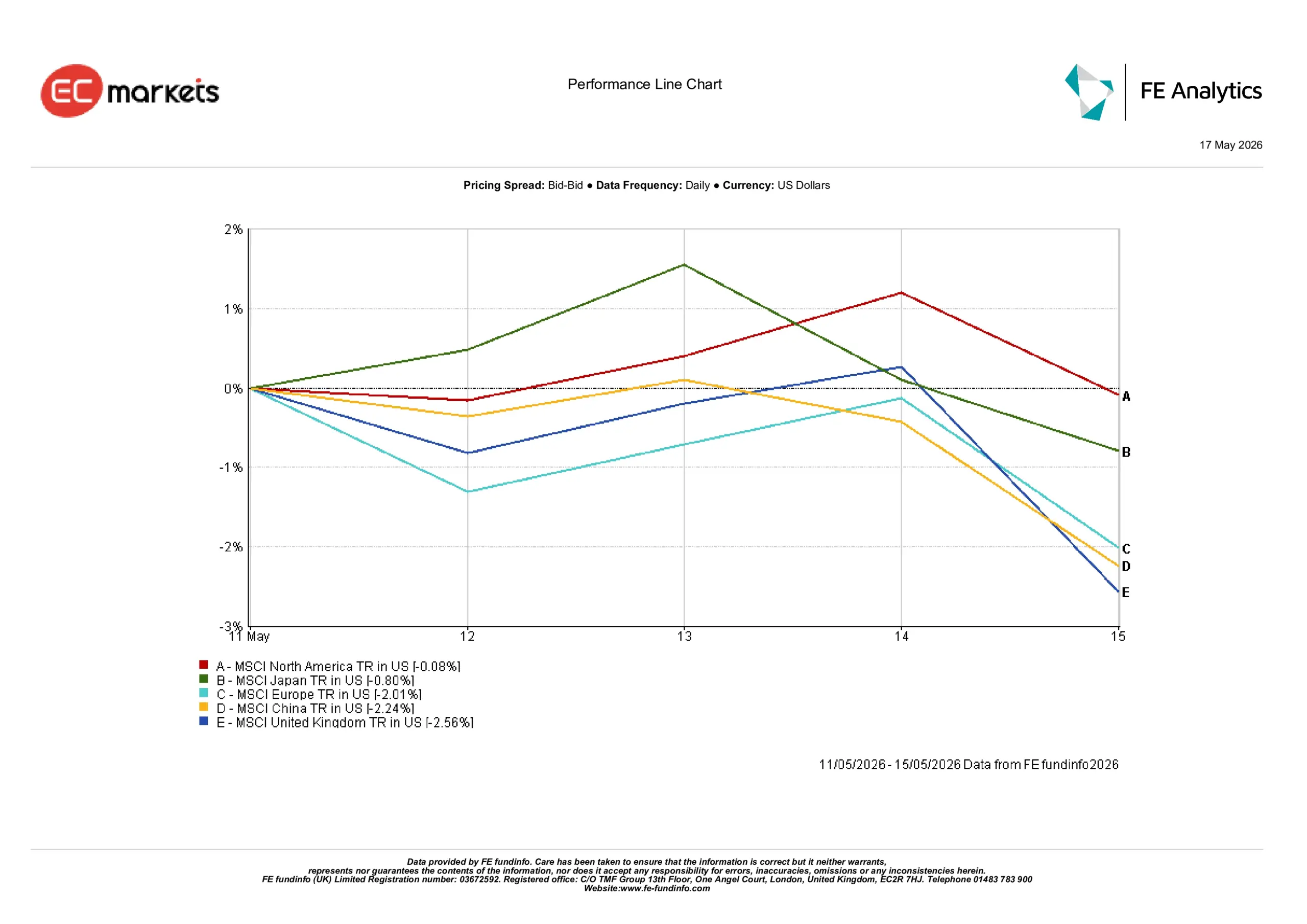

Marchés régionaux

La divergence régionale s’est accentuée alors que la hausse des rendements souverains et les inquiétudes inflationnistes ont remodelé la performance des actions mondiales.

L’Amérique du Nord s’est révélée la région majeure la plus résiliente, ne reculant que de 0,08 %, la force des grandes valeurs technologiques ayant atténué l’impact de la hausse des rendements du Trésor et du durcissement des conditions financières. Le Japon a également bien résisté, le MSCI Japan reculant de 0,80 % en dollars, la faiblesse persistante du yen réduisant les rendements pour les investisseurs internationaux.

Ailleurs, les pertes ont été plus marquées. Le MSCI Europe a reculé de 2,01 %, la faiblesse de la dynamique de croissance régionale conjuguée à la hausse des rendements pesant sur le moral des investisseurs. Le MSCI China a chuté de 2,24 %, les investisseurs restant prudents quant au rythme et à la durabilité de la reprise intérieure du pays dans un contexte de préoccupations persistantes sur la demande.

Le Royaume-Uni a été la région majeure la plus faible, en baisse de 2,56 %. Ce mouvement reflète une combinaison d’incertitude politique, de faiblesse de la livre sterling et de pressions sur plusieurs des plus grands secteurs du marché.

Dans l’ensemble, les capitaux mondiaux ont continué de privilégier les marchés affichant un leadership technologique plus fort et une résilience économique relative, tandis que les régions plus exposées à une dynamique de croissance plus faible et à la pression sur les devises ont été à la traîne.

Performance régionale du 11 au 15 mai 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 15 mai 2026.

Marchés des devises

Les marchés des changes ont traduit un retour marqué vers la force du dollar américain, la hausse des rendements du Trésor et l’évolution des anticipations de taux soutenant les positions défensives.

L’EUR/USD s’est affaibli régulièrement au cours de la semaine, passant d’environ 1,1783 à environ 1,1626 vendredi, les attentes de croissance plus faibles en zone euro et l’élargissement des différentiels de taux pesant sur la monnaie unique.

La livre sterling a également subi de fortes pressions à la vente, le GBP/USD passant d’environ 1,3611 à près de 1,3325, l’incertitude politique venant s’ajouter à la vigueur générale du dollar.

Le yen est resté sous pression malgré la hausse des rendements obligataires japonais. L’USD/JPY est passé d’environ 157,18 à environ 158,77 au cours de la semaine, la hausse des rendements américains continuant de dominer la dynamique relative des taux. Le GBP/JPY a reculé de 213,93 à 211,54, reflétant la faiblesse de la livre face au dollar et au yen.

Dans l’ensemble, les marchés des changes ont renforcé le récit macroéconomique dominant observé dans les autres classes d’actifs, les marchés récompensant l’avantage de rendement et la résilience économique, tandis que les devises liées à une dynamique de croissance plus faible peinaient à attirer un soutien durable.

Perspectives et semaine à venir

À l’avenir, les marchés devraient rester très sensibles aux prochaines données sur l’inflation et l’activité, après la forte revalorisation observée sur les marchés de taux cette semaine. Les investisseurs surveilleront de près si les récentes pressions inflationnistes restent concentrées sur les marchés de l’énergie ou commencent à se répercuter plus largement sur les salaires et les prix à la consommation.

Les prochaines publications du CPI au Canada et au Royaume-Uni seront importantes pour les anticipations mondiales de taux, tandis que les indices PMI flash aux États-Unis, en Europe et en Asie aideront les investisseurs à évaluer si le durcissement des conditions financières commence à peser plus significativement sur la dynamique économique.

Les marchés obligataires devraient également rester au centre du sentiment général. Une nouvelle pression à la hausse sur les rendements souverains pourrait continuer de remettre en cause la valorisation des actions, en particulier dans les secteurs de croissance sensibles aux taux. Parallèlement, toute stabilisation des prix du pétrole ou modération des anticipations d’inflation pourrait contribuer à atténuer une partie de la pression apparue sur les marchés mondiaux au cours de la seconde moitié de la semaine.

Pour l’instant, les investisseurs semblent entrer dans une phase plus prudente du cycle macroéconomique, où la persistance de l’inflation et les conditions financières comptent davantage que la seule résilience de la croissance.