黃金與實質收益率:為何該金屬持續獲得支撐

黃金一直是市場上最受關注的防禦性資產之一,特別是在通脹不確定性、地緣政治緊張以及央行預期變動的時期。影響黃金價格最重要的驅動因素之一,就是實質收益率的走向。當投資者重新評估債券市場的通脹調整後回報時,持有產生收益的資產與像黃金這類防禦性資產之間的平衡變得愈發重要。

這種關係在2026年仍然持續影響著價格走勢,儘管近期的市場行為顯示,這一圖景正變得更加細緻。

為何這種關係至關重要

與債券或儲蓄產品不同,黃金本身不會產生利息或收益。因此,影響黃金價格的關鍵宏觀經濟因素之一,就是實質收益率的水平。

簡單來說,實質收益率是指投資者從政府債券獲得的回報,經通脹調整後的結果。例如,若一檔債券利率為5%,而通脹率為3%,則實質收益率實際上為2%。

這一點之所以重要,是因為黃金本身不產生收益。

當實質收益率下降時,持有黃金相對變得更具吸引力,因為其他地方的通脹調整後回報變得不那麼誘人。當實質收益率上升時,持有黃金的機會成本提高,這可能對價格造成壓力。

歷史上,黃金與實質收益率往往呈現反向走勢,正是基於這個原因。

然而,近年來這種關係變得更加複雜。即使在收益率上升的時期,黃金有時仍能保持韌性,這主要歸因於央行買盤、地緣政治不確定性以及更廣泛的防禦性需求。

解讀實質收益率關係

黃金與實質收益率之間的關係,仍然是當今貴金屬交易者最關注的宏觀主題之一。

將黃金價格與美國10年期實質收益率進行比較,往往有助於揭示更廣泛的宏觀環境在表面之下的變化。

近期的價格走勢反映出,堅挺的收益率與持續的防禦性需求之間的拉鋸戰愈發明顯。

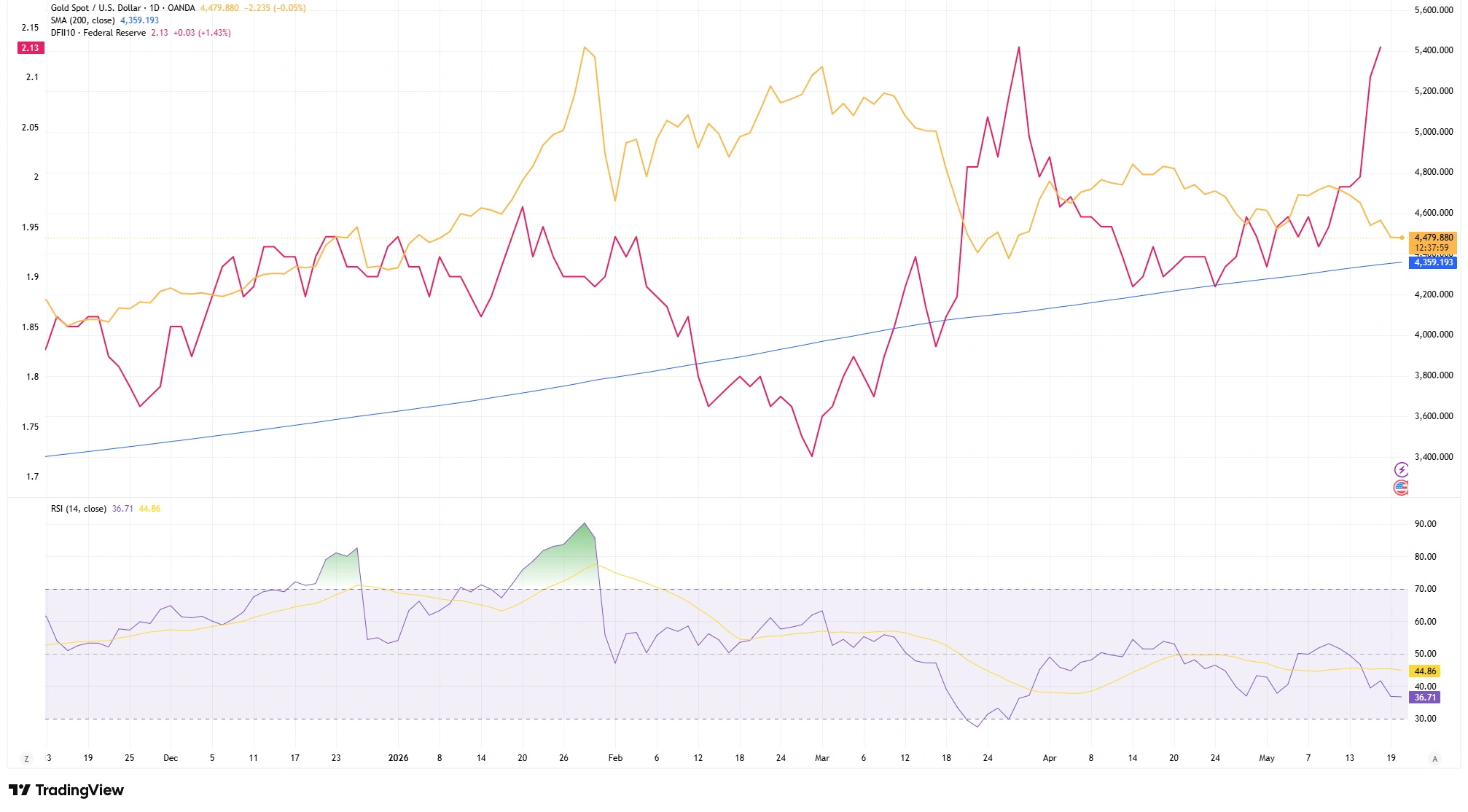

黃金市場技術地圖(2026年5月)

- 主要阻力位:$4,700/盎司

- 現貨價格:$4,483/盎司

- 200日移動平均線支撐:$4,359/盎司

從日線圖來看,黃金近幾週展現出顯著的韌性。

每當美國實質收益率走軟或暫停上行時,買盤便迅速回流市場。

最引人注目的是,黃金即使在實質收益率暫時上升期間,仍能持續穩定於關鍵支撐區之上。

金價並未因利率壓力而大幅下挫,反而多次守穩在接近$4,359的200日簡單移動平均線之上。

這種走勢往往會引起市場關注,因為它顯示出潛在的防禦性需求仍在暗中活躍。

實際上,即使在宏觀環境暫時不利的情況下,賣方也難以推動金價出現更深層次的下跌。

圖表顯示了什麼

更廣泛的技術結構,現在為交易者提供了一條相對明確的操作路線圖。

接近$4,359的200日移動平均線,仍是關鍵的長期支撐位。只要金價持續守穩於此區域之上,整體上升趨勢結構就仍然完好。

向上方面,$4,700區域開始形成阻力,因為近期多次反彈都未能明確突破該水平。

這形成了一個相對明確的區間,交易者可觀察動能是增強還是減弱。

動能狀況也有所緩和。

相對強弱指數(RSI)用於衡量價格變動的速度與強度,目前已從先前的超買水平回落,現處於約37附近。

值得注意的是,這並不自動意味著市場轉弱。

在強勢趨勢中,RSI的調整往往讓市場在經歷激烈買盤後,建立更健康的技術基礎。交易者通常更偏好這種穩定,而非不可持續的動能飆升。

同時,黃金與收益率之間也出現了背離的跡象。

在美國10年期實質收益率短暫升至2.13%時,金價依然拒絕大幅下挫。

這種韌性或許意味著,儘管實質利率環境相對堅挺,機構對防禦性資產的需求仍然活躍。

結合宏觀主題與技術結構

對交易者而言,關鍵在於結合宏觀環境與技術面確認,而非單獨依賴其中之一。

實質收益率有助於解釋潛在壓力可能在哪裡積聚,但圖表結構則顯示市場實際如何對這些壓力作出反應。

支撐與阻力位、移動平均線及動能指標,都有助於交易者判斷買方是否真正重返市場。

這也與更廣泛的市場心理密切相關。

在通脹、央行公信力或經濟不確定性加劇時,黃金往往吸引需求。

因此,交易者會密切關注黃金在收益率暫時上升期間的表現。

如果收益率上升,但金價仍能守穩於支撐位之上,許多交易者會將此解讀為大型投資者仍將貴金屬視為重要的防禦性配置。

黃金現貨價格 vs 美國10年期實質收益率

資料來源:TradingView。過去表現不代表未來表現。數據截至2026年5月20日。

比較黃金價格與美國10年期實質收益率,可以看出即使在通脹調整後債券收益率走堅的時期,黃金仍能持續獲得支撐。

總結

黃金與實質收益率之間的關係,仍然是貴金屬交易者最重要的宏觀指引之一。

雖然實質收益率下跌通常有利於金價,但技術面的確認依然重要。支撐位、動能指標及更廣泛的價格結構,有助於判斷宏觀環境是否真正轉化為買盤需求。

目前,黃金即使在相對堅挺的收益率環境下,仍展現出韌性。

這並不代表黃金面臨的風險已經消除,但確實顯示防禦性需求仍在暗中活躍。

實質收益率或許決定了宏觀主題的走向,但圖表最終決定買方是否願意採取行動。