金と実質利回り:なぜ金は支持を得続けているのか

金は、特にインフレ不透明感や地政学的緊張、中央銀行の見通しが変化する局面において、市場で最も注目されるディフェンシブ資産の一つであり続けています。金価格の最も重要な要因の一つが、実質利回りの動向です。投資家が債券市場でインフレ調整後のリターンを再評価する中、利回りを生む資産と金のようなディフェンシブ資産の保有バランスがますます重要になっています。

この関係性は2026年も価格動向に影響を与え続けていますが、最近の市場の動きからは、状況がより複雑化していることがうかがえます。

なぜこの関係性が重要なのか

債券や預金商品とは異なり、金は利息や収益を生みません。そのため、金価格の主要なマクロ経済的要因の一つが実質利回りの水準です。

簡単に言えば、実質利回りとは、国債の利回りからインフレ率を差し引いた後に投資家が得られるリターンを指します。例えば、債券の利率が5%でインフレ率が3%の場合、実質利回りは実質的に2%となります。

これは、金が利回りを生まないため重要です。

実質利回りが低下すると、他のインフレ調整後リターンが魅力を失うため、金の保有が相対的に魅力的になります。逆に実質利回りが上昇すると、金の機会費用が高まり、価格に下押し圧力がかかることがあります。

このため、歴史的に金と実質利回りは逆相関で動くことが多くなっています。

しかし、近年この関係性はより複雑になっています。利回りが上昇する局面でも、中央銀行による買い、地政学的不安、広範なディフェンシブ需要などにより、金が底堅さを維持する場面も見られました。

実質利回りとの関係性を読み解く

金と実質利回りの関係は、現在も貴金属トレーダーが注視する最も明確なマクロテーマの一つです。

金価格と米国10年実質利回りを比較することで、表面下で進行するマクロ環境の変化を把握しやすくなります。

最近の値動きは、堅調な利回りと根強いディフェンシブ需要との綱引きが強まっていることを反映しています。

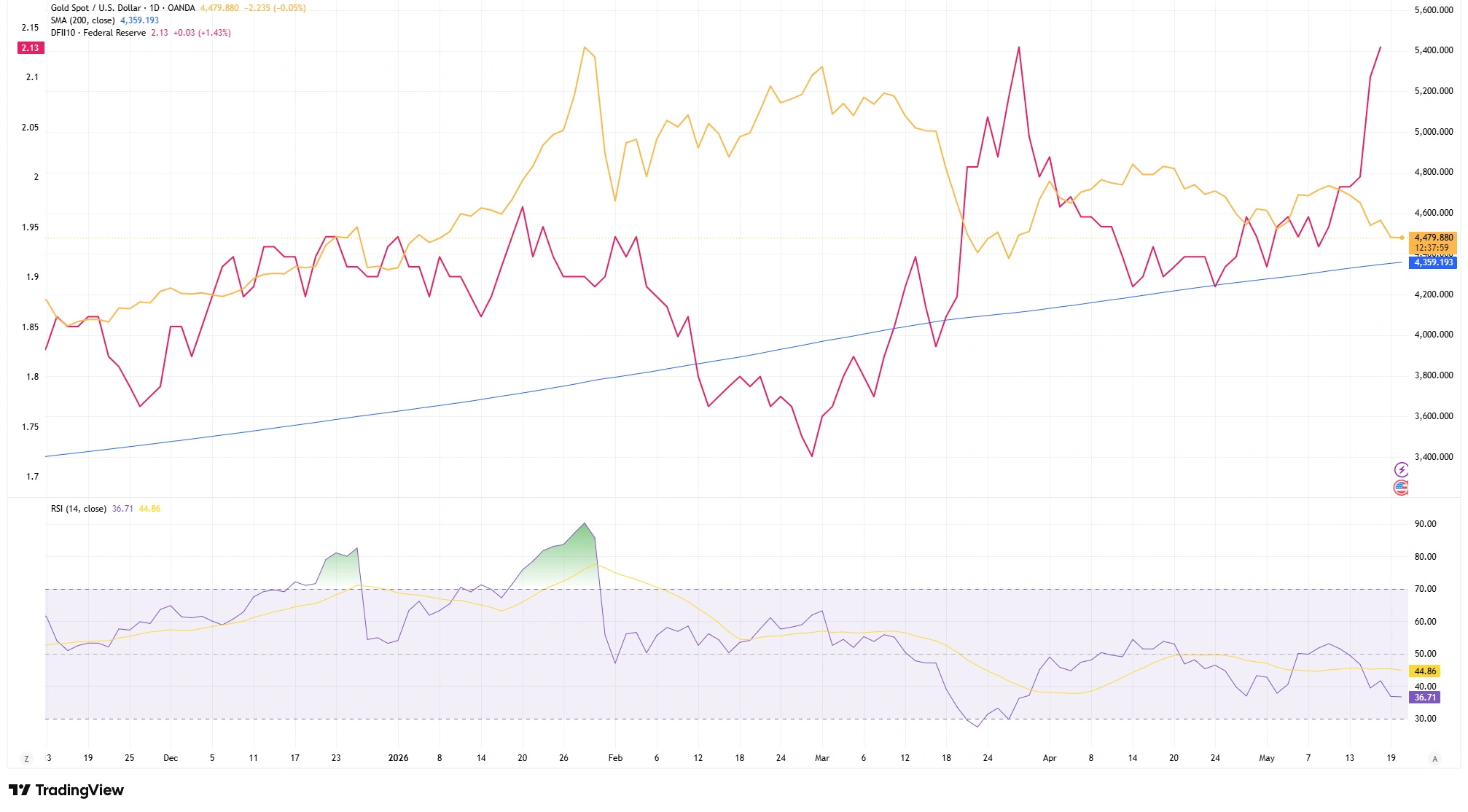

金市場テクニカルマップ(2026年5月)

- 主なレジスタンス:$4,700/オンス

- 現在のスポット価格:$4,483/オンス

- 200日移動平均サポート:$4,359/オンス

日足チャートでは、ここ数週間で金が顕著な底堅さを示しています。

米国実質利回りが軟化したり上昇が一服するたびに、買い手がすぐに市場へ戻ってきました。

特に注目すべきは、実質利回りが一時的に上昇した局面でも、金が主要なサポートゾーンの上で安定を維持し続けている点です。

金属は、金利上昇圧力下でも急落することなく、200日単純移動平均線($4,359付近)を繰り返し維持しています。

このような動きは、表面下でディフェンシブ需要が依然として活発であることを示唆するため、注目を集めやすい傾向があります。

実際、マクロ環境が一時的に逆風となった場面でも、売り手は大きな下落を強いることができませんでした。

チャートが示すもの

より広いテクニカル構造は、トレーダーに比較的明確なロードマップを提供しています。

$4,359付近の200日移動平均線が、長期的な主要サポート水準として機能し続けています。金がこの水準を維持する限り、上昇トレンドの構造は維持されます。

一方、直近の複数回の上昇局面で$4,700付近を明確に突破できなかったことから、この水準にレジスタンスが形成されつつあります。

これにより、トレーダーはモメンタムが強まるか弱まるかを見極めやすい、比較的明確なレンジが生まれています。

モメンタムの状況も落ち着きを見せています。

価格変動のスピードと強さを測るRSI(相対力指数)は、以前の買われ過ぎ水準から低下し、現在は37付近に位置しています。

重要なのは、これが必ずしも弱さを示すものではないという点です。

強いトレンド下では、RSIの調整期間があることで、積極的な買いが一服した後により健全なテクニカル基盤を築くことができます。トレーダーは、持続性のないモメンタム急騰よりも、このような安定化を好む傾向があります。

また、金と利回りの間に乖離の兆しも見られます。

米国10年実質利回りが一時2.13%まで上昇した局面でも、金は急落を回避しました。

この底堅さは、実質金利が比較的高水準にある中でも、機関投資家によるディフェンシブ資産への需要が依然として活発であることを示唆している可能性があります。

マクロテーマとテクニカル構造の融合

トレーダーにとって重要なのは、マクロ環境とテクニカルの確認を組み合わせて判断することであり、どちらか一方だけに頼ることではありません。

実質利回りは、表面下でどこに圧力がかかっているかを示しますが、チャート構造は市場がその圧力にどう反応しているかを示します。

サポートやレジスタンス水準、移動平均線、モメンタム指標などは、買い手が本当に市場に戻ってきているかどうかを判断する助けとなります。

これは市場心理とも密接に関係しています。

金は、インフレ懸念や中央銀行の信認、経済全体の不透明感が高まる局面で需要を集めやすい傾向があります。

そのため、トレーダーは利回りが一時的に上昇する局面で金がどのように動くかを注視しています。

利回りが上昇しても金がサポート水準を維持し続ける場合、多くのトレーダーは大口投資家が依然として貴金属を重要なディフェンシブ資産と見なしているサインと解釈します。

金スポット価格 vs 米国10年実質利回り

出典:TradingView。過去の実績は将来の成果を保証するものではありません。データは2026年5月20日時点。

金価格と米国10年実質利回りの比較から、インフレ調整後の債券利回りが堅調な局面でも、金が引き続きサポートを見出していることが浮き彫りになります。

まとめ

金と実質利回りの関係は、貴金属トレーダーにとって最も重要なマクロ指標の一つであり続けています。

実質利回りの低下は一般的に金価格を支えますが、テクニカルの確認も依然として重要です。サポート水準やモメンタム指標、価格構造全体を通じて、マクロ環境が本当に買い需要につながっているかを見極める必要があります。

現時点では、金は比較的堅調な利回り環境下でも底堅さを示し続けています。

これは金を取り巻くリスクを排除するものではありませんが、表面下でディフェンシブ需要が依然として活発であることを示唆しています。

実質利回りがマクロテーマを形作る一方で、実際に買い手が行動するかどうかはチャートが決定づけます。