Cambio en las perspectivas del BCE a medida que los precios de la energía complican la trayectoria de la inflación

Los mercados energéticos han vuelto a poner al BCE en el centro de atención, con los operadores inclinándose cada vez más hacia una perspectiva de tipos más altos durante más tiempo, a medida que los riesgos de inflación comienzan a resurgir. El reciente repunte de los precios del petróleo, con el crudo volviendo a situarse por encima de los 100 dólares, ha provocado un cambio notable en las expectativas, con los mercados ahora menos confiados en que los recortes de tipos lleguen tan rápido como se pensaba anteriormente.

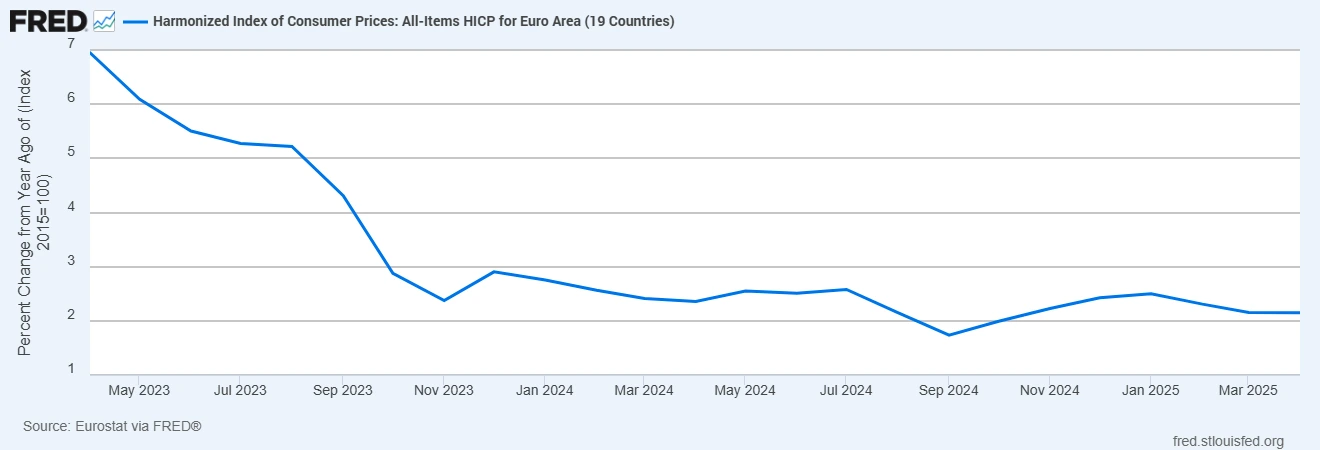

El movimiento ha sido bastante claro en sus factores impulsores. Los precios de la energía han vuelto a subir en un momento en que la eurozona comenzaba a ver una moderación de la inflación. Ese cambio ya se refleja en los datos. La inflación general aumentó al 2.5% en marzo desde el 1.9% del mes anterior, con el componente energético pasando bruscamente de una caída del 3.1% a un incremento anual del 4.9%. Es un recordatorio claro de lo rápido que puede cambiar el panorama inflacionario cuando se mueven los mercados energéticos.

La inflación de la eurozona se estabiliza mientras reaparecen las presiones energéticas

Fuente: Eurostat vía FRED®. Datos a 14 de abril de 2026.

La inflación de la zona euro se ha estabilizado en los últimos meses, pero comienza a repuntar nuevamente, reflejando el rebote de los precios de la energía y complicando las expectativas sobre la trayectoria de la política del BCE.

Este cambio crea un entorno más complejo para el BCE. Aunque los responsables de la política no pueden controlar directamente los precios de la energía, siguen centrados en cómo estos choques se trasladan a la economía en general. Los mayores costes de combustible e insumos tienden a trasladarse al transporte, la manufactura y, finalmente, a los salarios. Si este proceso se afianza, la inflación se vuelve más difícil de llevar de nuevo hacia el objetivo del 2%, incluso si el factor inicial se sitúa fuera de la demanda interna.

Aquí es donde la narrativa de política comienza a cambiar. Las expectativas anteriores se basaban en un movimiento gradual hacia recortes de tipos a medida que la inflación se enfriaba. Ahora, ese camino parece menos seguro. Los mercados están valorando cada vez más una tasa de política cercana al rango del 2.6% al 2.7%, con aproximadamente un 70% de probabilidad de otra subida de tipos este año. La implicación no es necesariamente que el crecimiento esté mejorando, sino que los riesgos inflacionarios están resultando más persistentes de lo anticipado.

También hay un elemento de reposicionamiento en juego. No está del todo claro si esto refleja un cambio genuino en el panorama macroeconómico o simplemente una recalibración tras el optimismo previo sobre los recortes de tipos. Las expectativas pueden haber avanzado más rápido que los datos, y el último movimiento en los precios de la energía ha obligado a una reevaluación. En cualquier caso, el tono ha cambiado, y los mercados están abordando la trayectoria del BCE con mayor cautela.

En los distintos activos, la respuesta ha sido coherente con ese ajuste. Los rendimientos de los bonos europeos han aumentado ligeramente, especialmente en el tramo corto, con los rendimientos alemanes a dos años situándose en torno al 2.6% a medida que se consolidan las expectativas de tipos. El euro se ha mantenido relativamente estable frente al dólar, respaldado por la visión de que la política podría mantenerse más restrictiva durante más tiempo. Sin embargo, los mercados de renta variable han sido más cautelosos, ya que los mayores costes energéticos generan preocupación sobre los márgenes y la demanda del consumidor.

De cara al futuro, la atención se centra ahora en si esta presión impulsada por la energía resulta ser temporal o más sostenida. Los próximos datos de inflación serán clave, junto con cualquier señal del BCE sobre cómo percibe los efectos de segunda ronda. Al mismo tiempo, los mercados de petróleo y gas siguen siendo la variable central. Por ahora, el mensaje de los mercados es claro: el camino hacia una política más flexible en la eurozona se ha vuelto menos directo, y las expectativas se están ajustando en consecuencia.