Perubahan Tinjauan ECB apabila Harga Tenaga Merumitkan Laluan Inflasi

Pasaran tenaga telah membawa ECB kembali menjadi tumpuan, dengan para pedagang semakin cenderung kepada pandangan kadar faedah yang lebih tinggi untuk tempoh yang lebih lama apabila risiko inflasi mula muncul semula. Kenaikan semula harga minyak baru-baru ini, dengan minyak mentah kembali melepasi paras $100 setong, telah mendorong perubahan ketara dalam jangkaan, dengan pasaran kini kurang yakin bahawa penurunan kadar akan berlaku secepat yang difikirkan sebelum ini.

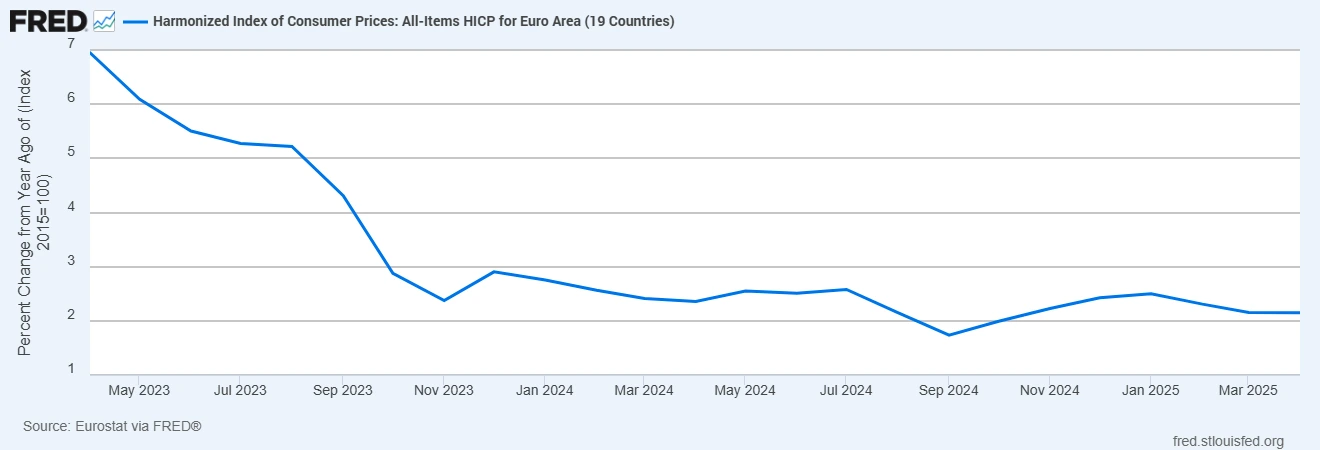

Pergerakan ini didorong oleh faktor yang agak jelas. Harga tenaga kembali meningkat pada ketika zon euro mula melihat inflasi mereda. Pembalikan ini sudah pun dapat dilihat dalam data. Inflasi keseluruhan meningkat kepada 2.5% pada bulan Mac daripada 1.9% pada bulan sebelumnya, dengan komponen tenaga berubah secara ketara daripada penurunan 3.1% kepada peningkatan tahunan sebanyak 4.9%. Ini merupakan peringatan jelas tentang betapa cepatnya gambaran inflasi boleh berubah apabila pasaran tenaga bergerak.

Inflasi Zon Euro Stabil apabila Tekanan Tenaga Muncul Semula

Sumber: Eurostat melalui FRED®. Data setakat 14 April 2026.

Inflasi kawasan euro telah stabil dalam beberapa bulan kebelakangan ini tetapi mula meningkat semula, mencerminkan pemulihan harga tenaga dan merumitkan jangkaan terhadap hala tuju dasar ECB.

Perubahan ini mewujudkan latar belakang yang lebih kompleks bagi ECB. Walaupun pembuat dasar tidak dapat mengawal harga tenaga secara langsung, mereka tetap memberi tumpuan kepada bagaimana kejutan ini mempengaruhi ekonomi secara keseluruhan. Kos bahan api dan input yang lebih tinggi cenderung mengalir ke dalam sektor pengangkutan, pembuatan, dan akhirnya kepada gaji. Jika proses ini berterusan, inflasi menjadi lebih sukar untuk dikembalikan ke arah sasaran 2%, walaupun punca awal datang dari luar permintaan domestik.

Di sinilah naratif dasar mula berubah. Jangkaan sebelum ini dibina atas pergerakan beransur-ansur ke arah penurunan kadar apabila inflasi menurun. Kini, laluan tersebut kelihatan kurang pasti. Pasaran semakin menetapkan harga kadar dasar sekitar julat 2.6% hingga 2.7%, dengan kira-kira 70% kebarangkalian untuk satu lagi kenaikan kadar pada tahun ini. Implikasinya bukan semestinya pertumbuhan semakin baik, tetapi risiko inflasi terbukti lebih berterusan daripada jangkaan.

Terdapat juga elemen penyesuaian kedudukan. Tidak sepenuhnya jelas sama ada ini mencerminkan perubahan sebenar dalam prospek makroekonomi atau sekadar penentukuran semula selepas optimisme awal mengenai penurunan kadar. Jangkaan mungkin telah bergerak mendahului data, dan pergerakan terkini dalam harga tenaga telah memaksa penilaian semula. Walau apa pun, nada telah berubah dan pasaran kini menghampiri laluan ECB dengan lebih berhati-hati.

Merentasi pelbagai aset, tindak balas adalah selaras dengan pelarasan tersebut. Hasil bon Eropah meningkat sedikit, terutamanya di bahagian hadapan, dengan hasil dua tahun Jerman kekal sekitar paras 2.6% apabila jangkaan kadar semakin kukuh. Euro kekal agak stabil berbanding dolar, disokong oleh pandangan bahawa dasar mungkin kekal lebih ketat untuk tempoh yang lebih lama. Namun, pasaran ekuiti lebih berhati-hati kerana kos tenaga yang lebih tinggi menimbulkan kebimbangan terhadap margin dan permintaan pengguna.

Melihat ke hadapan, tumpuan kini beralih kepada sama ada tekanan yang didorong oleh tenaga ini bersifat sementara atau lebih berpanjangan. Data inflasi yang akan datang akan menjadi kunci, bersama sebarang isyarat daripada ECB mengenai bagaimana ia melihat kesan pusingan kedua. Pada masa yang sama, pasaran minyak dan gas kekal sebagai pemboleh ubah utama. Buat masa ini, mesej daripada pasaran adalah jelas: laluan ke arah dasar yang lebih longgar di zon euro menjadi kurang mudah, dan jangkaan sedang disesuaikan sewajarnya.