Triển vọng ECB thay đổi khi giá năng lượng làm phức tạp lộ trình lạm phát

Thị trường năng lượng đã đưa ECB trở lại tâm điểm chú ý, khi các nhà giao dịch ngày càng nghiêng về triển vọng lãi suất duy trì ở mức cao trong thời gian dài hơn, trong bối cảnh rủi ro lạm phát bắt đầu quay trở lại. Sự phục hồi gần đây của giá dầu, với dầu thô quay trở lại trên mức 100 USD, đã thúc đẩy một sự thay đổi rõ rệt trong kỳ vọng, khi thị trường hiện ít tin tưởng hơn rằng việc cắt giảm lãi suất sẽ diễn ra nhanh như dự đoán trước đó.

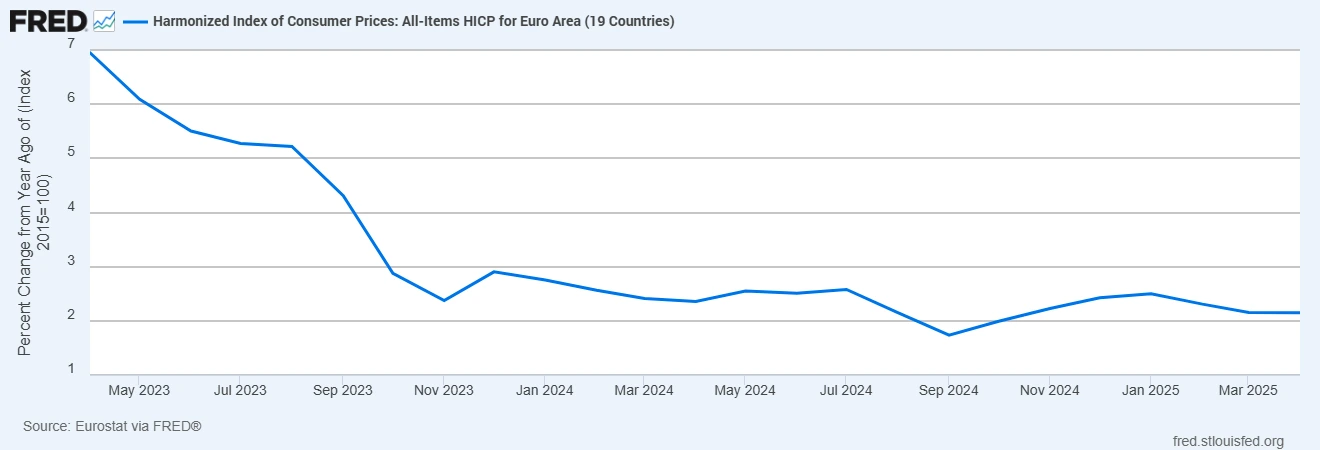

Diễn biến này có những yếu tố thúc đẩy khá rõ ràng. Giá năng lượng đã tăng trở lại vào thời điểm khu vực đồng euro bắt đầu chứng kiến lạm phát hạ nhiệt. Sự đảo chiều này đã thể hiện trong dữ liệu. Lạm phát tổng thể tăng lên 2,5% trong tháng 3 từ mức 1,9% của tháng trước, với thành phần năng lượng chuyển mạnh từ mức giảm 3,1% sang mức tăng hàng năm 4,9%. Đây là lời nhắc rõ ràng về việc bức tranh lạm phát có thể thay đổi nhanh chóng như thế nào khi thị trường năng lượng biến động.

Lạm phát khu vực đồng euro ổn định khi áp lực năng lượng tái xuất

Nguồn: Eurostat qua FRED®. Dữ liệu tính đến ngày 14 tháng 4 năm 2026.

Lạm phát khu vực đồng euro đã ổn định trong những tháng gần đây nhưng bắt đầu tăng trở lại, phản ánh sự phục hồi của giá năng lượng và làm phức tạp kỳ vọng về lộ trình chính sách của ECB.

Sự thay đổi này tạo ra một bối cảnh phức tạp hơn cho ECB. Mặc dù các nhà hoạch định chính sách không thể trực tiếp kiểm soát giá năng lượng, họ vẫn tập trung vào cách những cú sốc này lan tỏa vào nền kinh tế rộng lớn hơn. Chi phí nhiên liệu và đầu vào cao hơn có xu hướng lan sang vận tải, sản xuất và cuối cùng là tiền lương. Nếu quá trình này diễn ra, lạm phát sẽ khó quay trở lại mục tiêu 2% hơn, ngay cả khi yếu tố ban đầu nằm ngoài nhu cầu nội địa.

Đây là điểm mà câu chuyện chính sách bắt đầu thay đổi. Trước đó, kỳ vọng được xây dựng dựa trên việc dần dần chuyển sang cắt giảm lãi suất khi lạm phát hạ nhiệt. Hiện tại, con đường đó trở nên kém chắc chắn hơn. Thị trường ngày càng định giá mức lãi suất chính sách gần khoảng 2,6% đến 2,7%, với xác suất khoảng 70% cho một lần tăng lãi suất nữa trong năm nay. Hàm ý không nhất thiết là tăng trưởng đang cải thiện, mà là rủi ro lạm phát đang dai dẳng hơn so với dự kiến.

Cũng có yếu tố tái định vị trong diễn biến này. Chưa hoàn toàn rõ liệu điều này phản ánh một sự thay đổi thực sự trong triển vọng kinh tế vĩ mô hay chỉ đơn giản là sự điều chỉnh lại sau sự lạc quan trước đó về việc cắt giảm lãi suất. Kỳ vọng có thể đã đi trước dữ liệu, và biến động gần đây của giá năng lượng đã buộc thị trường phải đánh giá lại. Dù thế nào đi nữa, giọng điệu đã thay đổi và thị trường đang tiếp cận lộ trình của ECB một cách thận trọng hơn.

Trên các loại tài sản, phản ứng phù hợp với sự điều chỉnh này. Lợi suất trái phiếu châu Âu đã tăng nhẹ, đặc biệt ở kỳ hạn ngắn, với lợi suất trái phiếu Đức kỳ hạn 2 năm duy trì quanh mức 2,6% khi kỳ vọng lãi suất được củng cố. Đồng euro vẫn tương đối ổn định so với đô la Mỹ, được hỗ trợ bởi quan điểm rằng chính sách có thể duy trì thắt chặt lâu hơn. Tuy nhiên, thị trường cổ phiếu thận trọng hơn, khi chi phí năng lượng cao hơn làm dấy lên lo ngại về biên lợi nhuận và nhu cầu tiêu dùng.

Trong thời gian tới, trọng tâm sẽ chuyển sang việc liệu áp lực do năng lượng gây ra này là tạm thời hay kéo dài hơn. Dữ liệu lạm phát sắp tới sẽ đóng vai trò then chốt, cùng với bất kỳ tín hiệu nào từ ECB về cách họ nhìn nhận các tác động vòng hai. Đồng thời, thị trường dầu và khí đốt vẫn là biến số trung tâm. Hiện tại, thông điệp từ thị trường là rõ ràng: con đường hướng tới chính sách nới lỏng hơn tại khu vực đồng euro đã trở nên kém đơn giản hơn, và kỳ vọng đang điều chỉnh theo hướng đó.