에너지 가격이 인플레이션 경로를 복잡하게 만들면서 ECB 전망 변화

에너지 시장이 다시 ECB를 주목의 중심으로 끌어올리면서, 인플레이션 위험이 재부상함에 따라 트레이더들은 더 오랜 기간 높은 금리가 유지될 것이라는 전망으로 점점 기울고 있다. 최근 유가가 반등하며 원유 가격이 다시 배럴당 100달러를 넘어선 것은 기대에 뚜렷한 변화를 촉발했으며, 시장은 이제 금리 인하가 이전에 예상했던 만큼 빠르게 이루어질 것이라는 확신이 약해지고 있다.

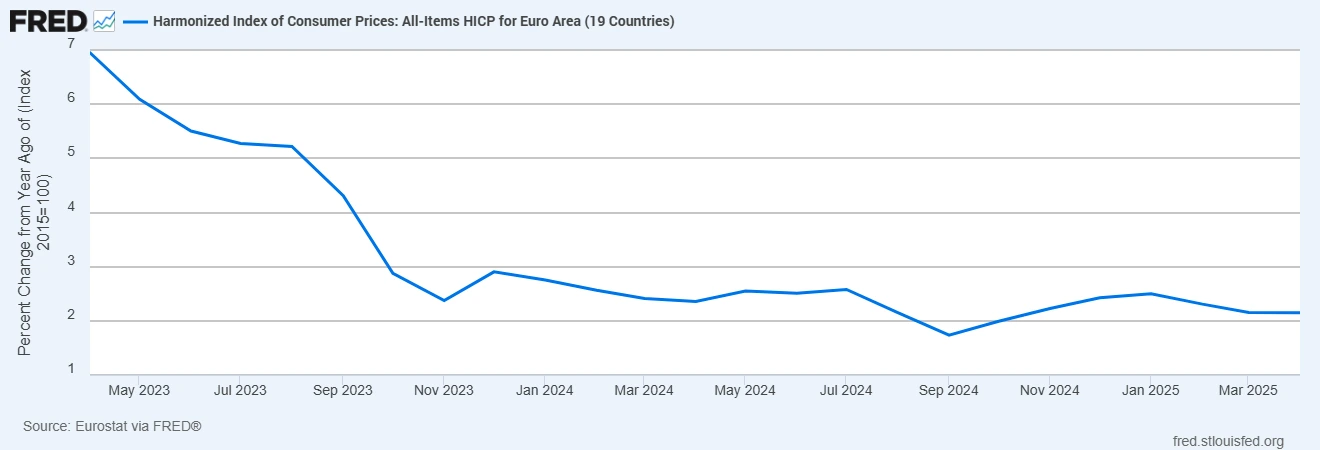

이러한 움직임의 배경은 비교적 명확하다. 유로존에서 인플레이션이 완화되기 시작하던 시점에 에너지 가격이 다시 상승세로 돌아섰다. 이러한 반전은 이미 데이터에 반영되고 있다. 전체 인플레이션은 3월에 2.5%로 상승했으며, 이는 전월의 1.9%에서 오른 수치다. 에너지 부문은 -3.1% 감소에서 연간 기준 4.9% 증가로 급격히 전환되었다. 이는 에너지 시장이 움직일 때 인플레이션 환경이 얼마나 빠르게 변할 수 있는지를 분명히 보여준다.

에너지 압력이 다시 나타나며 유로존 인플레이션 안정세

출처: Eurostat, FRED® 제공. 데이터 기준일: 2026년 4월 14일.

유로 지역 인플레이션은 최근 몇 달간 안정세를 보였지만, 에너지 가격 반등을 반영하며 다시 상승 조짐을 보이고 있어 ECB 정책 경로에 대한 기대를 더욱 복잡하게 만들고 있다.

이러한 변화는 ECB에 보다 복잡한 환경을 조성한다. 정책 입안자들이 에너지 가격을 직접 통제할 수는 없지만, 이러한 충격이 경제 전반에 어떻게 전이되는지에 계속 주목하고 있다. 높은 연료 및 투입 비용은 일반적으로 운송, 제조업, 그리고 결국 임금으로 이어진다. 이러한 과정이 지속된다면, 초기 요인이 국내 수요 외부에 있더라도 인플레이션을 2% 목표로 되돌리는 것은 더 어려워진다.

이 지점에서 정책 내러티브가 변화하기 시작한다. 이전에는 인플레이션이 둔화됨에 따라 점진적인 금리 인하로 나아갈 것이라는 기대가 형성되어 있었다. 그러나 이제 그 경로는 덜 확실해 보인다. 시장은 점점 정책 금리를 2.6%에서 2.7% 범위로 반영하고 있으며, 올해 추가 금리 인상 가능성을 약 70%로 보고 있다. 이는 반드시 성장 개선을 의미하는 것은 아니며, 인플레이션 위험이 예상보다 더 지속적이라는 점을 시사한다.

또한 포지션 재조정의 요소도 존재한다. 이것이 거시경제 전망의 실제 변화인지, 아니면 금리 인하에 대한 이전의 낙관론 이후 단순한 재조정인지는 아직 명확하지 않다. 기대가 데이터보다 앞서 나갔을 수 있으며, 최근 에너지 가격 움직임이 재평가를 촉발했다. 어느 쪽이든 전반적인 분위기는 바뀌었고, 시장은 ECB의 정책 경로를 보다 신중하게 바라보고 있다.

자산 전반에 걸쳐 이러한 조정에 부합하는 반응이 나타났다. 유럽 국채 수익률은 특히 단기 구간에서 소폭 상승했으며, 독일 2년물 수익률은 금리 기대가 강화되면서 약 2.6% 수준을 유지하고 있다. 유로화는 정책이 더 오랜 기간 긴축적으로 유지될 수 있다는 전망에 힘입어 달러 대비 비교적 안정적인 흐름을 보였다. 반면, 주식 시장은 높은 에너지 비용이 마진과 소비자 수요에 대한 우려를 키우면서 보다 신중한 모습을 보였다.

앞으로의 초점은 이러한 에너지 주도의 압력이 일시적인지, 아니면 더 지속적인지에 맞춰질 것이다. 향후 발표될 인플레이션 데이터가 핵심이 될 것이며, ECB가 2차 효과를 어떻게 평가하는지에 대한 신호도 중요하다. 동시에, 석유와 가스 시장은 여전히 핵심 변수로 남아 있다. 현재로서는 시장의 메시지는 분명하다: 유로존에서 보다 완화적인 정책으로 가는 경로는 더 이상 단순하지 않으며, 이에 따라 기대도 조정되고 있다.