แนวโน้ม ECB เปลี่ยนแปลง เมื่อราคาพลังงานทำให้เส้นทางเงินเฟ้อซับซ้อนมากขึ้น

ตลาดพลังงานได้ผลักให้ ECB กลับมาอยู่ในความสนใจอีกครั้ง โดยผู้ค้ากำลังเอนเอียงไปสู่มุมมองอัตราดอกเบี้ยที่อยู่ในระดับสูงเป็นเวลานานมากขึ้น ขณะที่ความเสี่ยงด้านเงินเฟ้อเริ่มกลับมาอีกครั้ง การฟื้นตัวล่าสุดของราคาน้ำมัน ซึ่งทำให้ราคาน้ำมันดิบกลับขึ้นไปเหนือระดับ 100 ดอลลาร์ ได้กระตุ้นให้ความคาดหวังเปลี่ยนแปลงอย่างเห็นได้ชัด โดยขณะนี้ตลาดมีความมั่นใจน้อยลงว่าการปรับลดอัตราดอกเบี้ยจะเกิดขึ้นได้รวดเร็วเหมือนที่เคยคาดไว้ก่อนหน้านี้

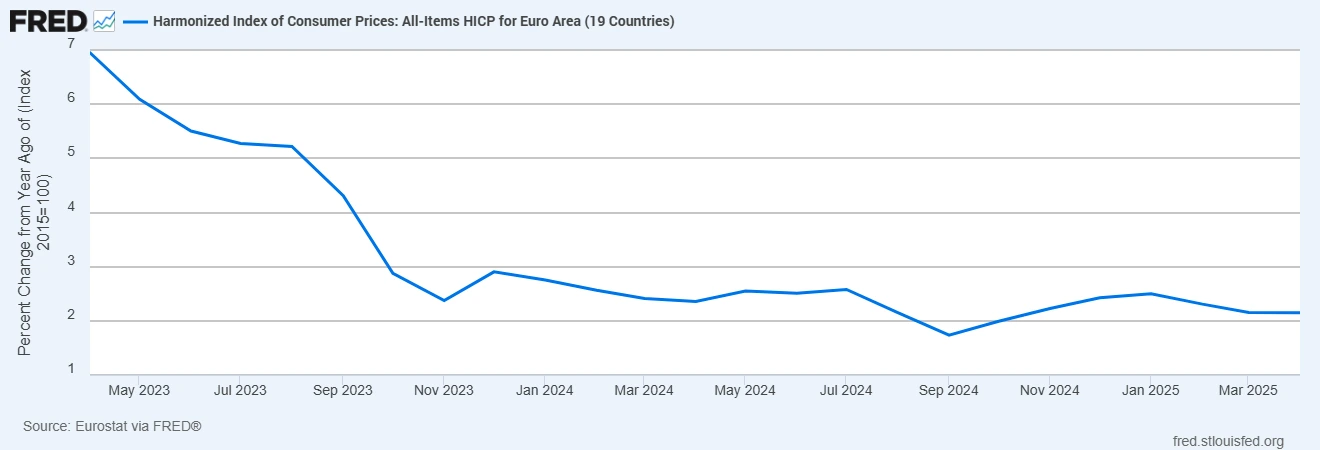

การเคลื่อนไหวนี้มีปัจจัยขับเคลื่อนที่ค่อนข้างชัดเจน ราคาพลังงานได้ปรับตัวสูงขึ้นอีกครั้งในช่วงเวลาที่ยูโรโซนเริ่มเห็นเงินเฟ้อชะลอลง การกลับทิศทางนี้ได้สะท้อนให้เห็นในข้อมูลแล้ว เงินเฟ้อทั่วไปinflationเพิ่มขึ้นสู่ระดับ 2.5% ในเดือนมีนาคม จาก 1.9% ในเดือนก่อนหน้า โดยองค์ประกอบด้านพลังงานพลิกจากการลดลง 3.1% ไปเป็นการเพิ่มขึ้นรายปีที่ 4.9% นี่เป็นเครื่องเตือนที่ชัดเจนว่า ภาพรวมของเงินเฟ้อสามารถเปลี่ยนแปลงได้อย่างรวดเร็วเมื่อราคาพลังงานเคลื่อนไหว

เงินเฟ้อยูโรโซนทรงตัว ขณะที่แรงกดดันด้านพลังงานกลับมาอีกครั้ง

แหล่งที่มา: Eurostat ผ่าน FRED® ข้อมูล ณ วันที่ 14 เมษายน 2026

เงินเฟ้อในยูโรโซนทรงตัวในช่วงไม่กี่เดือนที่ผ่านมา แต่เริ่มขยับสูงขึ้นอีกครั้ง สะท้อนถึงการฟื้นตัวของราคาพลังงาน และทำให้ความคาดหวังเกี่ยวกับแนวทางนโยบายของ ECB ซับซ้อนมากขึ้น

การเปลี่ยนแปลงนี้สร้างบริบทที่ซับซ้อนมากขึ้นสำหรับ ECB แม้ว่าผู้กำหนดนโยบายจะไม่สามารถควบคุมราคาพลังงานได้โดยตรง แต่พวกเขายังคงให้ความสำคัญกับการที่แรงกระแทกเหล่านี้ส่งผ่านไปยังเศรษฐกิจในวงกว้างอย่างไร ต้นทุนเชื้อเพลิงและวัตถุดิบที่สูงขึ้นมักจะส่งผลต่อการขนส่ง การผลิต และในที่สุดก็ไปถึงค่าจ้าง หากกระบวนการนี้เกิดขึ้นอย่างต่อเนื่อง เงินเฟ้อจะยิ่งยากต่อการลดลงกลับสู่เป้าหมาย 2% แม้ว่าปัจจัยเริ่มต้นจะอยู่นอกเหนืออุปสงค์ภายในประเทศ

นี่คือจุดที่แนวทางนโยบายเริ่มเปลี่ยนไป ก่อนหน้านี้ความคาดหวังถูกสร้างขึ้นจากการเคลื่อนเข้าสู่การปรับลดอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปเมื่อเงินเฟ้อลดลง แต่ตอนนี้เส้นทางดังกล่าวดูไม่แน่นอนอีกต่อไป ตลาดกำลังกำหนดราคาอัตราดอกเบี้ยนโยบายใกล้ระดับ 2.6% ถึง 2.7% มากขึ้น และให้ความน่าจะเป็นประมาณ 70% สำหรับการปรับขึ้นอัตราดอกเบี้ยอีกครั้งในปีนี้ นัยสำคัญไม่ใช่ว่าการเติบโตดีขึ้น แต่เป็นความเสี่ยงด้านเงินเฟ้อที่มีความต่อเนื่องมากกว่าที่คาด

ยังมีองค์ประกอบของการปรับสถานะเข้ามาเกี่ยวข้องด้วย ยังไม่ชัดเจนว่าสิ่งนี้สะท้อนถึงการเปลี่ยนแปลงของแนวโน้มเศรษฐกิจมหภาคอย่างแท้จริง หรือเป็นเพียงการปรับมุมมองใหม่หลังจากความเชื่อมั่นก่อนหน้านี้เกี่ยวกับการลดอัตราดอกเบี้ย ความคาดหวังอาจเคลื่อนไปไกลกว่าข้อมูล และการเคลื่อนไหวล่าสุดของราคาพลังงานได้บังคับให้เกิดการประเมินใหม่ ไม่ว่าอย่างไรก็ตาม น้ำเสียงของตลาดได้เปลี่ยนไป และตลาดกำลังเข้าหาแนวทางของ ECB ด้วยความระมัดระวังมากขึ้น

ในสินทรัพย์ต่าง ๆ การตอบสนองสอดคล้องกับการปรับตัวดังกล่าว อัตราผลตอบแทนพันธบัตรยุโรปปรับตัวสูงขึ้นเล็กน้อย โดยเฉพาะในช่วงสั้น โดยอัตราผลตอบแทนพันธบัตรเยอรมนีอายุ 2 ปีอยู่ที่ประมาณระดับ 2.6% ขณะที่ความคาดหวังด้านอัตราดอกเบี้ยแข็งแกร่งขึ้น ค่าเงินยูโรยังคงค่อนข้างทรงตัวเมื่อเทียบกับดอลลาร์ โดยได้รับแรงสนับสนุนจากมุมมองว่านโยบายอาจคงความเข้มงวดได้นานขึ้น อย่างไรก็ตาม ตลาดหุ้นมีความระมัดระวังมากกว่า เนื่องจากต้นทุนพลังงานที่สูงขึ้นสร้างความกังวลเกี่ยวกับอัตรากำไรและอุปสงค์ของผู้บริโภค

เมื่อมองไปข้างหน้า จุดสนใจอยู่ที่ว่าแรงกดดันจากพลังงานนี้จะเป็นเพียงชั่วคราวหรือยั่งยืนมากขึ้น ข้อมูลเงินเฟ้อที่กำลังจะประกาศจะมีความสำคัญอย่างยิ่ง รวมถึงสัญญาณใด ๆ จาก ECB เกี่ยวกับมุมมองต่อผลกระทบในรอบที่สอง ขณะเดียวกัน ตลาดน้ำมันและก๊าซยังคงเป็นตัวแปรหลัก สำหรับตอนนี้ ข้อความจากตลาดมีความชัดเจน: เส้นทางสู่การผ่อนคลายนโยบายในยูโรโซนได้กลายเป็นสิ่งที่ไม่ตรงไปตรงมามากขึ้น และความคาดหวังก็กำลังปรับตัวตามไปด้วย