Les sommets historiques face à la montée des pressions | Récapitulatif hebdomadaire : 18 - 22 mai 2026

Les marchés ont poursuivi leur progression vers de nouveaux sommets la semaine dernière avant que l’élan ne commence finalement à montrer des signes de faiblesse, alors que la hausse des rendements obligataires, le retour des inquiétudes sur l’inflation et l’incertitude géopolitique ont déclenché un net retournement en fin de semaine sur les actifs risqués. Le S&P 500, le Nasdaq et le Dow Jones Industrial Average ont tous atteint de nouveaux records historiques au cours de la semaine, soutenus par la solidité des résultats d’entreprise, l’enthousiasme persistant autour de l’investissement dans l’intelligence artificielle et des données économiques américaines globalement meilleures que prévu.

Cependant, sous la surface, le leadership du marché a continué de s’élargir au-delà des mégacaps technologiques, les investisseurs se tournant vers les secteurs liés à l’inflation et cycliques. La hausse des rendements du Trésor, la volatilité des prix du pétrole et le regain de tensions au Moyen-Orient ont également instauré un climat macroéconomique plus prudent en fin de semaine.

Aperçu économique

Les données économiques publiées tout au long de la semaine ont continué de renforcer l’idée que l’économie américaine reste relativement résiliente malgré une politique monétaire restrictive.

L’indice PMI manufacturier flash américain a bondi à 55,3, son niveau le plus élevé depuis mai 2022, tandis que les promesses de vente de logements ont augmenté de 1,4 % sur un mois.

Dans le même temps, les minutes de la Réserve fédérale sont restées prudentes, plusieurs responsables se disant ouverts à un resserrement supplémentaire de la politique monétaire si les pressions inflationnistes persistent.

En dehors des États-Unis, la dynamique économique s’est montrée plus faible. L’activité du secteur privé britannique est passée de façon inattendue en zone de contraction pour la première fois depuis plus d’un an, tandis que les données PMI allemandes sont restées sous le seuil d’expansion.

La reprise économique de la Chine a également continué de perdre de la vitesse. La production industrielle a ralenti à 4,1 % sur un an, les ventes au détail n’ont progressé que de 0,2 % et la faiblesse du marché immobilier s’est prolongée pour un 34e mois consécutif de baisse des prix des logements.

Le Japon est resté l’un des rares points positifs relatifs à l’échelle mondiale. Le PIB du premier trimestre a progressé de 2,1 % en rythme annualisé, dépassant les attentes, bien que des données d’inflation plus faibles aient compliqué les anticipations concernant un resserrement futur de la Banque du Japon.L’inflation sous-jacente a ralenti à 1,4 % en avril contre 1,8 % précédemment, restant sous l’objectif de 2 % de la BoJ pour un troisième mois consécutif.

Actions, obligations et matières premières

Actions

Les actions américaines sont restées solidement soutenues pendant la majeure partie de la semaine avant que la correction de vendredi ne vienne interrompre l’élan.

Le S&P 500 a progressé de 0,9 % sur la semaine, portant sa série de gains à huit semaines consécutives, soit sa plus longue série depuis 2023. Le Dow Jones a gagné 2,1 %, a brièvement franchi le seuil des 50 000 points pour la première fois et a enregistré sa neuvième clôture record de 2026. Le Nasdaq a également avancé de 0,45 % malgré la faiblesse des valeurs de semi-conducteurs en fin de semaine.

L’optimisme autour de l’IA et la solidité des résultats ont continué de soutenir les actions tout au long de la semaine, avec environ 84 % des entreprises du S&P 500 ayant publié des résultats du T1 supérieurs aux attentes des analystes. Cependant, vendredi a vu un regain de prises de bénéfices dans le secteur technologique, les investisseurs réévaluant les valorisations après le récent rallye porté par l’IA.

Les actions européennes ont affiché une performance plus contrastée. L’Euro Stoxx 50 et le DAX ont évolué prudemment à l’approche du week-end, les investisseurs surveillant la hausse des prix du pétrole et la montée des craintes de stagflation dans la région.

Obligations

Les marchés obligataires sont restés au centre de l’attention tout au long de la semaine, les investisseurs réévaluant les anticipations concernant la Fed dans un contexte de pressions inflationnistes persistantes et de données économiques américaines plus solides que prévu.

Le rendement du Trésor américain à 10 ans est monté vers 4,59 %, son plus haut niveau depuis près d’un an, tandis que le rendement à 30 ans a dépassé 5,1 %. Le rendement à 2 ans a également progressé à 4,13 %, renforçant les anticipations de taux élevés plus longtemps après des commentaires restrictifs de la Fed et des données économiques solides.

La hausse des rendements a accru la pression sur les secteurs sensibles aux taux et renforcé l’idée que les banques centrales pourraient devoir maintenir une politique restrictive plus longtemps que prévu.

Matières premières

Les marchés des matières premières sont restés fortement influencés par l’actualité géopolitique tout au long de la semaine.

Les prix du pétrole ont connu une forte volatilité alors que les opérateurs réagissaient à l’évolution des négociations entre les États-Unis et l’Iran et à la situation dans le détroit d’Ormuz. Le Brent s’est échangé au-dessus de 103 $ le baril durant la semaine, tandis que le WTI est resté proche des 98 $ avant de reculer en fin de semaine. Malgré ce repli tardif, le pétrole a tout de même enregistré de solides gains plus tôt dans la semaine, sur fond de craintes renouvelées concernant l’offre.

Les prix de l’or ont reculé, perdant environ 0,3 % sur la semaine pour s’établir autour de 4 510 $, la hausse des rendements réels réduisant la demande pour les actifs défensifs.

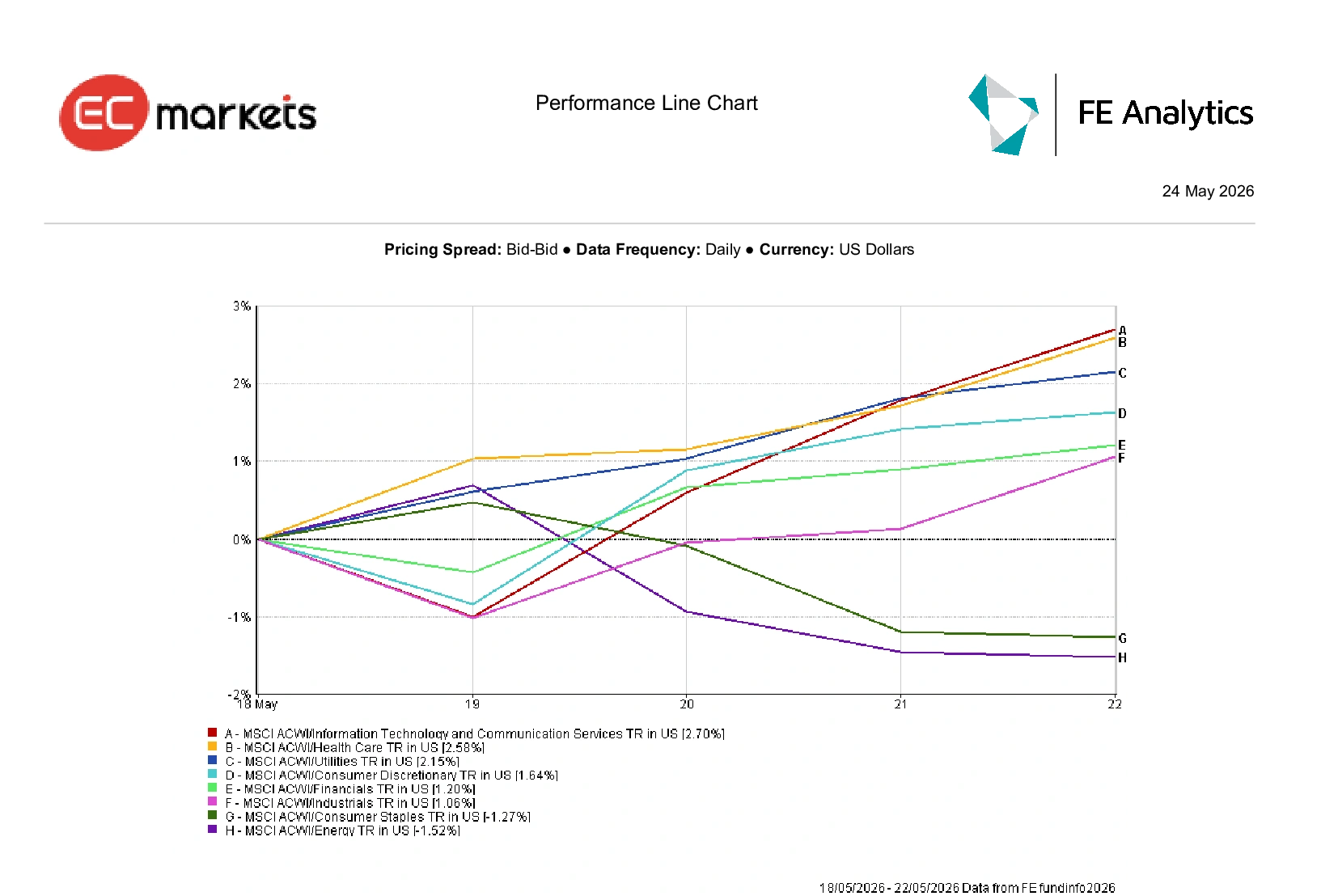

Performance sectorielle

La performance sectorielle a reflété un élargissement continu du leadership du marché au-delà de la concentration sur les mégacaps technologiques.

Les secteurs Technologies de l’information et Services de communication ont été les plus performants au niveau mondial, progressant de 2,70 % sur la semaine, portés par la dynamique liée à l’IA et la solidité des résultats.

La santé et les services aux collectivités ont également surperformé, gagnant respectivement 2,58 % et 2,15 %, les investisseurs se tournant vers des secteurs plus défensifs dans un contexte de volatilité accrue.

La consommation discrétionnaire a progressé de 1,64 %, tandis que les financières et l’industrie ont gagné respectivement 1,20 % et 1,06 %.

À l’inverse, les biens de consommation de base ont reculé de 1,27 %, tandis que l’énergie a perdu 1,52 % malgré la volatilité élevée des prix du pétrole durant la semaine.

Dans l’ensemble, la rotation sectorielle montre que les investisseurs équilibrent l’exposition à la croissance portée par l’IA avec un positionnement plus défensif.

Performance sectorielle du 18 au 22 mai 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 22 mai 2026.

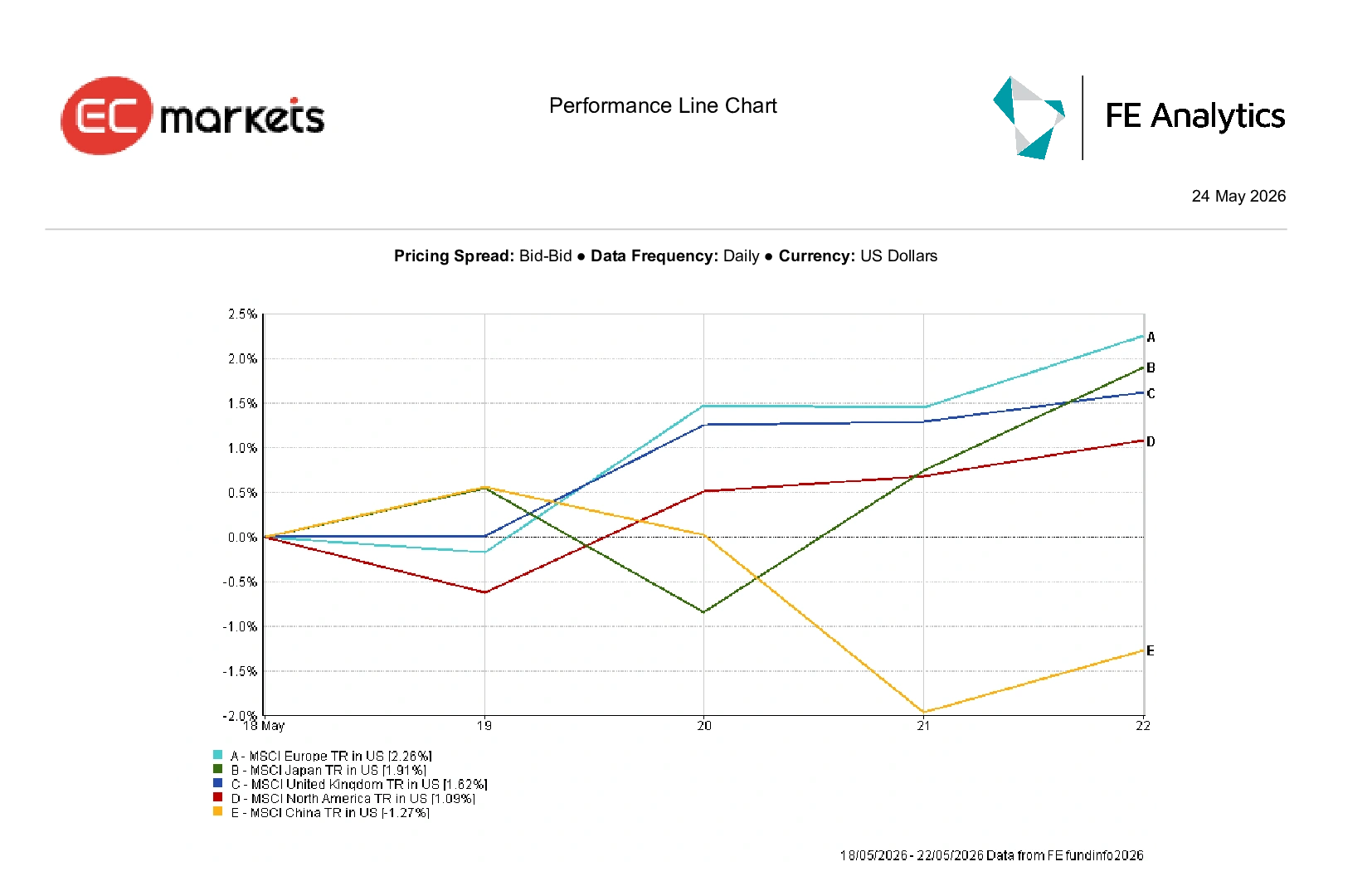

Marchés régionaux

La performance régionale est restée globalement résiliente, bien que l’écart entre marchés développés et émergents continue de se creuser.

Le MSCI Europe a été la région majeure la plus performante, progressant de 2,26 % sur la semaine, les financières et l’industrie soutenant les indices malgré le ralentissement de la dynamique économique.

Le Japon a gagné 1,91 % en dollars américains après des données de PIB supérieures aux attentes, tandis que le Royaume-Uni a progressé de 1,62 %.

L’Amérique du Nord a avancé de 1,09 % dans l’ensemble, la poursuite du leadership de l’IA compensant la pression liée à la hausse des rendements du Trésor et au repli des actions vendredi.

La Chine est restée la région majeure la plus faible, reculant de 1,27 % alors que la demande intérieure ralentit et que la faiblesse persistante du marché immobilier pèse sur le moral des investisseurs.

Performance régionale du 18 au 22 mai 2026

Marchés des devises

Les marchés des changes sont restés principalement guidés par la hausse des rendements du Trésor, l’évolution des anticipations de politique monétaire et la volatilité géopolitique tout au long de la semaine.

L’indice dollar américain (DXY) a reculé de 0,05 % à 99,22, bien que la hausse des rendements du Trésor continue de soutenir le scénario d’une Fed restrictive plus longtemps.

L’euro a été sous pression durant la semaine, des données économiques décevantes et des PMI plus faibles dans la zone euro renforçant les craintes de ralentissement régional. L’EUR/USD a ouvert la semaine autour de 1,1654 avant de clôturer plus bas vers 1,1608, tandis que la hausse des risques sur les marchés de l’énergie et les craintes de stagflation ont encore pesé sur la monnaie unique.

La livre sterling s’est distinguée comme l’une des principales devises les plus performantes de la semaine. Le GBP/USD est passé d’environ 1,3300 à près de 1,3434 vendredi, gagnant environ 0,81 %, les investisseurs anticipant moins de baisses de taux de la Banque d’Angleterre que dans la zone euro malgré des PMI britanniques plus faibles.

Parallèlement, l’USD/JPY a enregistré une deuxième hausse hebdomadaire consécutive, progressant vers 159,04 alors que des données d’inflation plus faibles au Japon ont pesé sur le yen et réduit les anticipations de resserrement à court terme de la Banque du Japon.

Le bitcoin est resté globalement stable, progressant de 0,06 % pour s’échanger autour de 77 460 $ alors que les actifs numériques consolidaient leurs récents gains.

Dans l’ensemble, les marchés des devises ont continué de privilégier l’avantage de rendement et la résilience économique relative alors que les investisseurs naviguent dans un contexte d’incertitude géopolitique et inflationniste croissante.

Perspectives et semaine à venir

Les marchés abordent désormais une nouvelle semaine macroéconomique importante, avec l’inflation, les anticipations de politique monétaire et l’actualité géopolitique qui devraient rester les principaux moteurs du sentiment.

Les investisseurs suivront de près les données d’inflation PCE core aux États-Unis, les chiffres de l’IPC de la zone euro et les commentaires du gouverneur de la Banque du Japon, Kazuo Ueda, pour obtenir de nouveaux signaux sur les perspectives mondiales des taux d’intérêt. Les résultats à venir de Salesforce, Dell, Costco et Snowflake pourraient également apporter un éclairage supplémentaire sur les tendances de dépenses des entreprises et la demande continue d’investissements liés à l’IA.

Par ailleurs, l’évolution des négociations entre les États-Unis et l’Iran et des marchés pétroliers devrait rester au cœur du sentiment de risque après la forte volatilité des matières premières la semaine dernière.

Si les actions restent soutenues par la solidité des résultats et l’optimisme persistant autour de l’IA, la hausse des rendements obligataires, les pressions inflationnistes persistantes et l’incertitude géopolitique créent un contexte macroéconomique plus fragile. Pour l’instant, les marchés continuent de privilégier la résilience et la dynamique économiques, même si la correction de fin de semaine dernière a montré à quelle vitesse le sentiment peut basculer lorsque l’inflation, les taux et les risques sur les prix du pétrole reviennent au premier plan.