สถิติสูงสุดเป็นประวัติการณ์เผชิญกับแรงกดดันที่เพิ่มขึ้น | สรุปรายสัปดาห์: 18 - 22 พฤษภาคม 2026

ตลาดยังคงเดินหน้าทำจุดสูงสุดใหม่ต่อเนื่องในสัปดาห์ที่ผ่านมา ก่อนที่โมเมนตัมจะเริ่มแสดงสัญญาณอ่อนแรงจากแรงกดดันของอัตราผลตอบแทนพันธบัตรที่ปรับตัวสูงขึ้น ความกังวลเรื่องเงินเฟ้อที่กลับมาอีกครั้ง และความไม่แน่นอนทางภูมิรัฐศาสตร์ ส่งผลให้เกิดแรงขายทำกำไรในช่วงปลายสัปดาห์ในสินทรัพย์เสี่ยง ดัชนี S&P 500, Nasdaq และ Dow Jones Industrial Average ต่างก็แตะจุดสูงสุดใหม่ตลอดกาลในสัปดาห์นี้ โดยได้รับแรงหนุนจากผลประกอบการบริษัทที่แข็งแกร่ง ความตื่นตัวต่อการลงทุนในปัญญาประดิษฐ์ และข้อมูลเศรษฐกิจสหรัฐฯ ที่ออกมาดีกว่าคาดโดยรวม

อย่างไรก็ตาม หากมองลึกลงไปจะพบว่าผู้นำตลาดเริ่มกระจายตัวออกจากกลุ่มเทคโนโลยีขนาดใหญ่มากขึ้น เมื่อบรรดานักลงทุนหันไปหากลุ่มที่เชื่อมโยงกับเงินเฟ้อและกลุ่มวัฏจักรเศรษฐกิจ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่สูงขึ้น ราคาน้ำมันที่ผันผวน และความตึงเครียดในตะวันออกกลางที่กลับมาใหม่ ยังสร้างบรรยากาศระมัดระวังมากขึ้นในช่วงปลายสัปดาห์ด้วย

ภาพรวมเศรษฐกิจ

ข้อมูลเศรษฐกิจตลอดทั้งสัปดาห์ยังคงตอกย้ำมุมมองว่าเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่งแม้จะเผชิญกับนโยบายการเงินที่เข้มงวด

ดัชนี PMI ภาคการผลิตเบื้องต้นของสหรัฐฯ พุ่งขึ้นแตะ 55.3 ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนพฤษภาคม 2022 ขณะที่ยอดขายบ้านที่รอปิดการขายเพิ่มขึ้น 1.4% เมื่อเทียบกับเดือนก่อนหน้า

ขณะเดียวกัน รายงานการประชุมเฟดยังคงมีน้ำเสียงระมัดระวัง โดยเจ้าหน้าที่หลายคนยังเปิดกว้างต่อการปรับนโยบายให้เข้มงวดขึ้น หากแรงกดดันเงินเฟ้อยังคงอยู่

นอกสหรัฐฯ โมเมนตัมเศรษฐกิจดูอ่อนแอลง กิจกรรมภาคเอกชนของสหราชอาณาจักรหดตัวอย่างไม่คาดคิดเป็นครั้งแรกในรอบกว่าหนึ่งปี ขณะที่ข้อมูล PMI ของเยอรมนียังคงต่ำกว่าระดับขยายตัว

การฟื้นตัวของเศรษฐกิจจีนยังคงชะลอตัวต่อเนื่อง การผลิตภาคอุตสาหกรรมเติบโตเพียง 4.1% เมื่อเทียบกับปีก่อนหน้า ยอดค้าปลีกเพิ่มขึ้นเพียง 0.2% และความอ่อนแอในตลาดอสังหาริมทรัพย์ยังคงต่อเนื่องเป็นเดือนที่ 34 ติดต่อกันที่ราคาบ้านลดลง

ญี่ปุ่นยังคงเป็นหนึ่งในไม่กี่ประเทศที่โดดเด่นในเวทีโลก GDP ไตรมาสแรกขยายตัว 2.1% ต่อปี สูงกว่าคาด แม้ข้อมูลเงินเฟ้อที่อ่อนตัวลงจะทำให้ความคาดหวังต่อการเข้มงวดนโยบายของธนาคารกลางญี่ปุ่นซับซ้อนขึ้น เงินเฟ้อพื้นฐานชะลอลงเหลือ 1.4% ในเดือนเมษายน จาก 1.8% ก่อนหน้า และยังคงต่ำกว่าเป้าหมาย 2% ของ BOJ เป็นเดือนที่สามติดต่อกัน

หุ้น, พันธบัตร และสินค้าโภคภัณฑ์

หุ้น

ตลาดหุ้นสหรัฐฯ ยังคงได้รับแรงหนุนอย่างแข็งแกร่งเกือบตลอดทั้งสัปดาห์ ก่อนที่แรงขายในวันศุกร์จะหยุดโมเมนตัมดังกล่าว

S&P 500 เพิ่มขึ้น 0.9% ตลอดสัปดาห์ ขยายสถิติชนะต่อเนื่องเป็น 8 สัปดาห์ติดต่อกัน ยาวนานที่สุดนับตั้งแต่ปี 2023 Dow Jones เพิ่มขึ้น 2.1% ทะลุระดับ 50,000 จุด เป็นครั้งแรก และปิดที่ระดับสูงสุดใหม่เป็นครั้งที่ 9 ของปี 2026 Nasdaq ก็เพิ่มขึ้น 0.45% แม้หุ้นกลุ่มเซมิคอนดักเตอร์จะอ่อนตัวในช่วงปลายสัปดาห์

ความคาดหวังเชิงบวกต่อ AI และผลประกอบการที่แข็งแกร่งยังคงหนุนตลาดหุ้นตลอดทั้งสัปดาห์ โดยประมาณ 84% ของบริษัทใน S&P 500 ที่รายงานผลประกอบการไตรมาส 1 ออกมาดีกว่าที่นักวิเคราะห์คาด อย่างไรก็ตาม วันศุกร์มีแรงขายทำกำไรในกลุ่มเทคโนโลยีอีกครั้ง หลังนักลงทุนประเมินมูลค่าหุ้นใหม่หลังจากราคาพุ่งแรงจากกระแส AI

ตลาดหุ้นยุโรปให้ผลตอบแทนผสมผสานมากกว่า ดัชนี Euro Stoxx 50 และ DAX เคลื่อนไหวอย่างระมัดระวังในช่วงปลายสัปดาห์ ขณะที่นักลงทุนจับตาราคาน้ำมันที่สูงขึ้นและความกังวลเรื่องภาวะเศรษฐกิจถดถอยควบเงินเฟ้อในภูมิภาค

พันธบัตร

ตลาดพันธบัตรยังคงเป็นศูนย์กลางของบรรยากาศการลงทุนตลอดทั้งสัปดาห์ ขณะที่นักลงทุนประเมินมุมมองต่อเฟดใหม่ท่ามกลางแรงกดดันเงินเฟ้อที่ยังไม่คลายและข้อมูลเศรษฐกิจสหรัฐฯ ที่แข็งแกร่งกว่าคาด

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี พุ่งขึ้นแตะ 4.59% สูงสุดในรอบเกือบ 1 ปี ขณะที่ อัตราผลตอบแทนพันธบัตร 30 ปี ขยับขึ้นเหนือ 5.1% พันธบัตร 2 ปี ก็เพิ่มขึ้นแตะ 4.13% ตอกย้ำมุมมองดอกเบี้ยสูงนาน หลังถ้อยแถลงของเฟดที่ยังคงเข้มงวดและข้อมูลเศรษฐกิจที่แข็งแกร่ง

การปรับขึ้นของอัตราผลตอบแทนพันธบัตรสร้างแรงกดดันต่อกลุ่มที่อ่อนไหวต่อดอกเบี้ย และตอกย้ำว่าธนาคารกลางอาจต้องคงนโยบายการเงินที่เข้มงวดไว้นานกว่าที่คาดไว้เดิม

สินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์ยังคงได้รับอิทธิพลอย่างมากจากข่าวสารด้านภูมิรัฐศาสตร์ตลอดทั้งสัปดาห์

ราคาน้ำมันผันผวนอย่างรุนแรง ขณะที่นักลงทุนติดตามความคืบหน้าการเจรจาระหว่างสหรัฐฯ-อิหร่าน และสถานการณ์ช่องแคบฮอร์มุซ ราคาน้ำมันดิบเบรนท์ซื้อขายเหนือ 103 ดอลลาร์ ต่อบาร์เรลในสัปดาห์นี้ ขณะที่ WTI อยู่ใกล้ระดับ 98 ดอลลาร์ ก่อนจะอ่อนตัวลงช่วงปลายสัปดาห์ แม้ราคาจะปรับลงในช่วงท้าย แต่โดยรวมยังคงบวกแรงในช่วงต้นสัปดาห์จากความกังวลด้านอุปทาน

ราคาทองคำปรับตัวลดลง ราว 0.3% ตลอดสัปดาห์ มาอยู่ที่ประมาณ 4,510 ดอลลาร์ จากแรงกดดันของอัตราผลตอบแทนที่แท้จริงที่สูงขึ้น ทำให้ความต้องการสินทรัพย์ปลอดภัยลดลง

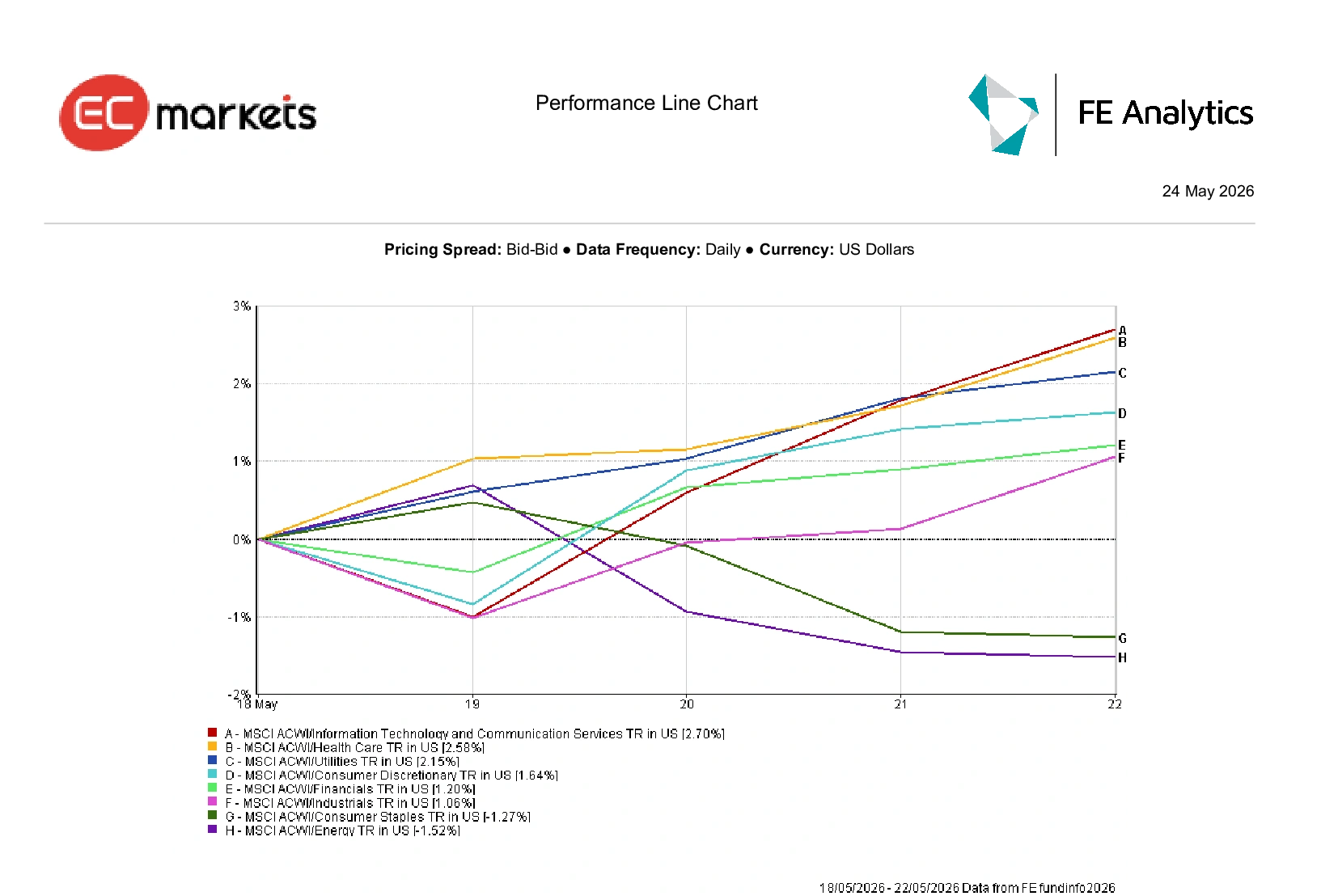

ผลประกอบการรายกลุ่มอุตสาหกรรม

ผลประกอบการรายกลุ่มสะท้อนถึงการกระจายตัวของผู้นำตลาดที่กว้างขึ้น ไม่ได้กระจุกอยู่แค่กลุ่มเทคโนโลยีขนาดใหญ่

กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารเป็นกลุ่มที่ให้ผลตอบแทนดีที่สุดทั่วโลก เพิ่มขึ้น 2.70% ในสัปดาห์นี้ จากแรงหนุนของกระแส AI และผลประกอบการที่แข็งแกร่ง

กลุ่มสุขภาพและสาธารณูปโภคก็โดดเด่นเช่นกัน เพิ่มขึ้น 2.58% และ 2.15% ตามลำดับ ขณะที่นักลงทุนหันไปหากลุ่มป้องกันความเสี่ยงมากขึ้นท่ามกลางความผันผวนของตลาด

กลุ่มสินค้าฟุ่มเฟือยเพิ่มขึ้น 1.64% ขณะที่กลุ่มการเงินและอุตสาหกรรมเพิ่มขึ้น 1.20% และ 1.06% ตามลำดับ

ในขณะเดียวกัน กลุ่มสินค้าอุปโภคบริโภคลดลง 1.27% ขณะที่กลุ่มพลังงานลดลง 1.52% แม้ราคาน้ำมันจะผันผวนสูงตลอดสัปดาห์

โดยรวมแล้ว การหมุนเวียนกลุ่มอุตสาหกรรมสะท้อนว่านักลงทุนกำลังปรับสมดุลระหว่างการเติบโตที่นำโดย AI กับการป้องกันความเสี่ยงมากขึ้น

ผลประกอบการรายกลุ่มอุตสาหกรรม 18-22 พฤษภาคม 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 22 พฤษภาคม 2026

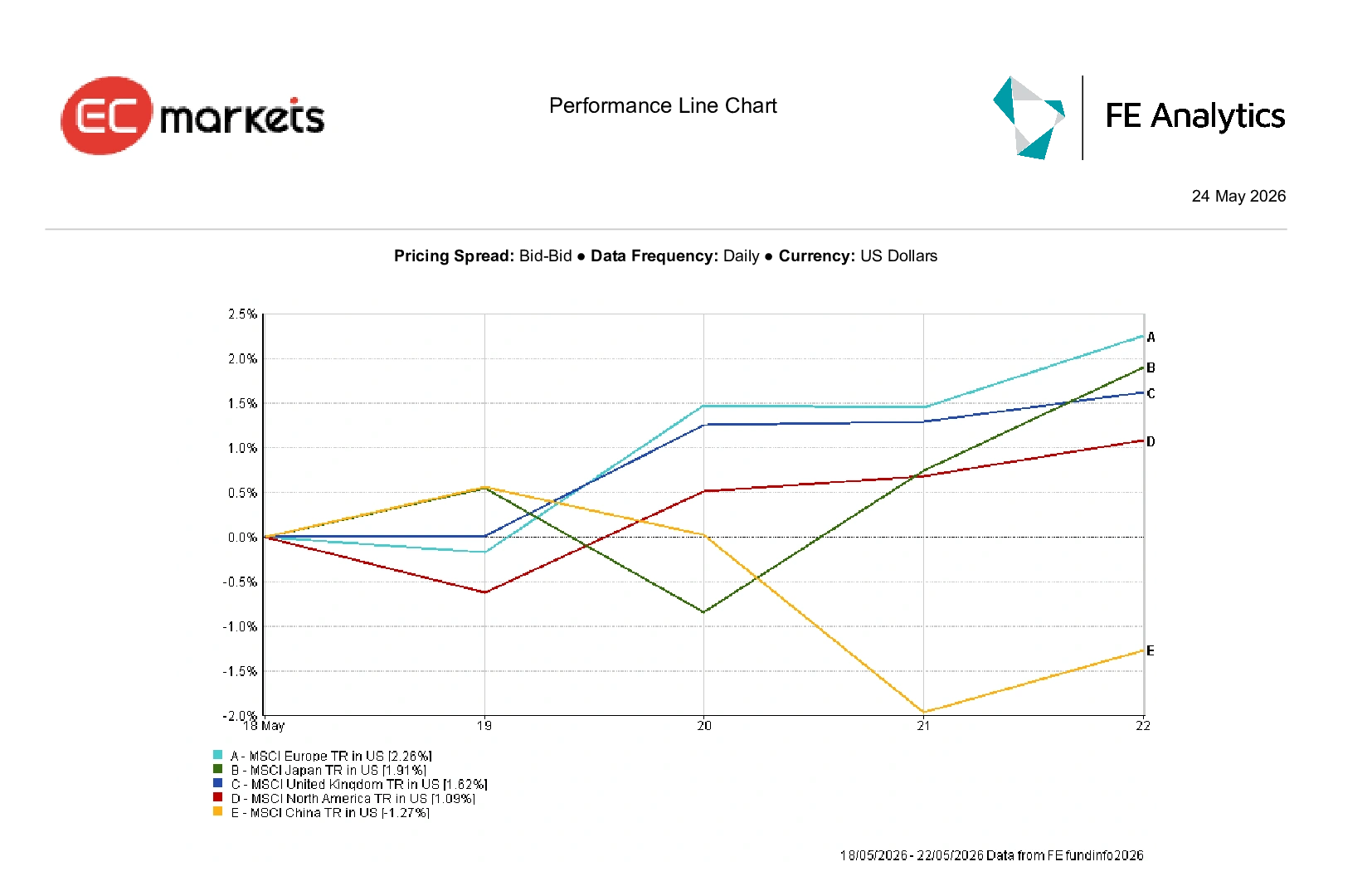

ตลาดภูมิภาค

ผลประกอบการตลาดภูมิภาคโดยรวมยังคงแข็งแกร่ง แม้ความแตกต่างระหว่างตลาดพัฒนาแล้วกับตลาดเกิดใหม่จะกว้างขึ้นต่อเนื่อง

MSCI Europe เป็นภูมิภาคหลักที่ให้ผลตอบแทนดีที่สุด เพิ่มขึ้น 2.26% ในสัปดาห์นี้ โดยกลุ่มการเงินและอุตสาหกรรมช่วยหนุนดัชนี แม้โมเมนตัมเศรษฐกิจจะชะลอลง

ญี่ปุ่นเพิ่มขึ้น 1.91% ในรูปสกุลเงินดอลลาร์สหรัฐฯ หลังข้อมูล GDP ออกมาดีกว่าคาด ขณะที่สหราชอาณาจักรเพิ่มขึ้น 1.62%

อเมริกาเหนือเพิ่มขึ้น 1.09% โดยรวม จากการนำของกลุ่ม AI ที่ยังคงแข็งแกร่ง แม้จะถูกกดดันจากอัตราผลตอบแทนพันธบัตรที่สูงขึ้นและแรงขายหุ้นในวันศุกร์

จีนยังคงเป็นภูมิภาคหลักที่อ่อนแอที่สุด ลดลง 1.27% จากอุปสงค์ในประเทศที่ชะลอตัวและปัญหาตลาดอสังหาริมทรัพย์ที่ยังคงกดดันความเชื่อมั่นนักลงทุน

ผลประกอบการตลาดภูมิภาค 18-22 พฤษภาคม 2026

ตลาดเงินตรา

ตลาดอัตราแลกเปลี่ยนยังคงขับเคลื่อนโดยอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่สูงขึ้น มุมมองต่อนโยบายธนาคารกลางที่เปลี่ยนแปลง และความผันผวนทางภูมิรัฐศาสตร์ตลอดทั้งสัปดาห์

ดัชนีดอลลาร์สหรัฐฯ (DXY) ลดลง 0.05% มาอยู่ที่ 99.22 แม้อัตราผลตอบแทนพันธบัตรที่สูงขึ้นจะยังคงหนุนมุมมองดอกเบี้ยสูงนานของเฟด

ยูโรเผชิญแรงกดดันในสัปดาห์นี้ หลังข้อมูลเศรษฐกิจที่น่าผิดหวังและดัชนี PMI ของยูโรโซนที่อ่อนแอ ยิ่งตอกย้ำความกังวลต่อการชะลอตัวของเศรษฐกิจภูมิภาค EUR/USD เปิดสัปดาห์ใกล้ 1.1654 ก่อนปิดต่ำลงที่ราว 1.1608 ขณะที่ความเสี่ยงด้านพลังงานและความกังวลเรื่องภาวะเศรษฐกิจถดถอยควบเงินเฟ้อยังถ่วงความเชื่อมั่นต่อยูโร

เงินปอนด์อังกฤษเป็นหนึ่งในสกุลเงินหลักที่แข็งแกร่งในสัปดาห์นี้ GBP/USD เพิ่มขึ้นจากราว 1.3300 ไปปิดใกล้ 1.3434 ในวันศุกร์ บวกประมาณ 0.81% ขณะที่นักลงทุนคาดการณ์ว่าธนาคารกลางอังกฤษจะลดดอกเบี้ยน้อยกว่ายูโรโซน แม้ PMI สหราชอาณาจักรจะอ่อนตัว

ขณะเดียวกัน USD/JPY ปรับขึ้นต่อเนื่องเป็นสัปดาห์ที่สอง แตะ 159.04 หลังข้อมูลเงินเฟ้อญี่ปุ่นที่อ่อนตัวกดดันเงินเยนและลดความคาดหวังต่อการเข้มงวดนโยบายของ BOJ ในระยะสั้น

บิตคอยน์เคลื่อนไหวทรงตัว เพิ่มขึ้น 0.06% ซื้อขายใกล้ 77,460 ดอลลาร์ ขณะที่สินทรัพย์ดิจิทัลยังคงปรับฐานหลังบวกแรงก่อนหน้า

โดยรวม ตลาดเงินตรายังคงให้น้ำหนักกับผลตอบแทนที่เหนือกว่าและความแข็งแกร่งของเศรษฐกิจเมื่อเทียบกัน ขณะที่นักลงทุนต้องรับมือกับความไม่แน่นอนด้านภูมิรัฐศาสตร์และเงินเฟ้อที่เพิ่มขึ้น

แนวโน้มและสัปดาห์ถัดไป

ตลาดกำลังก้าวเข้าสู่สัปดาห์สำคัญอีกครั้ง โดยข้อมูลเงินเฟ้อ มุมมองต่อนโยบายธนาคารกลาง และสถานการณ์ภูมิรัฐศาสตร์จะยังคงเป็นปัจจัยหลักที่กำหนดทิศทางความเชื่อมั่น

นักลงทุนจะจับตาข้อมูลเงินเฟ้อ Core PCE ของสหรัฐฯ ตัวเลข CPI ของยูโรโซน และถ้อยแถลงของผู้ว่าการธนาคารกลางญี่ปุ่น Kazuo Ueda เพื่อหาสัญญาณเพิ่มเติมเกี่ยวกับแนวโน้มอัตราดอกเบี้ยโลก ผลประกอบการของ Salesforce, Dell, Costco และ Snowflake ที่จะประกาศในสัปดาห์นี้ อาจให้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับแนวโน้มการใช้จ่ายขององค์กรและความต้องการลงทุนใน AI ที่ยังคงแข็งแกร่ง

ขณะเดียวกัน ความคืบหน้าการเจรจาระหว่างสหรัฐฯ-อิหร่าน และทิศทางตลาดน้ำมันจะยังคงเป็นปัจจัยสำคัญต่อความเสี่ยงโดยรวม หลังจากความผันผวนของสินค้าโภคภัณฑ์ที่รุนแรงในสัปดาห์ที่ผ่านมา

แม้ตลาดหุ้นจะยังได้รับแรงหนุนจากผลประกอบการที่แข็งแกร่งและความคาดหวังเชิงบวกต่อ AI แต่แรงกดดันจากอัตราผลตอบแทนพันธบัตรที่สูงขึ้น เงินเฟ้อที่ยังไม่คลาย และความไม่แน่นอนทางภูมิรัฐศาสตร์ กำลังสร้างบรรยากาศเศรษฐกิจที่เปราะบางมากขึ้น ขณะนี้ตลาดยังคงให้น้ำหนักกับความแข็งแกร่งและโมเมนตัมของเศรษฐกิจ แต่แรงขายในช่วงปลายสัปดาห์ที่แล้วก็สะท้อนให้เห็นว่าความเชื่อมั่นสามารถเปลี่ยนแปลงได้อย่างรวดเร็วเมื่อความเสี่ยงด้านเงินเฟ้อ ดอกเบี้ย และราคาน้ำมันกลับมาเป็นประเด็นหลักอีกครั้ง