ارتفاعات قياسية تواجه ضغوطاً متزايدة | الملخص الأسبوعي: 18 - 22 مايو 2026

دفعت الأسواق إلى مستويات قياسية جديدة الأسبوع الماضي قبل أن تبدأ الزخم في إظهار علامات ضعف مع ارتفاع عوائد السندات، وتجدد المخاوف من التضخم، وعدم اليقين الجيوسياسي، مما أدى إلى انعكاس حاد في نهاية الأسبوع عبر الأصول ذات المخاطر. سجل كل من مؤشر S&P 500 وناسداك ومؤشر داو جونز الصناعي أعلى مستوياتهم على الإطلاق خلال الأسبوع، مدعومين بأرباح الشركات القوية، واستمرار الحماس للاستثمار في الذكاء الاصطناعي، وبيانات اقتصادية أمريكية أقوى من المتوقع بشكل عام.

ومع ذلك، استمر توسع القيادة السوقية إلى ما بعد شركات التكنولوجيا العملاقة، حيث اتجه المستثمرون نحو القطاعات المرتبطة بالتضخم والدورية. كما أدت ارتفاع عوائد الخزانة، وتقلب أسعار النفط، وتجدد التوترات في الشرق الأوسط إلى خلق بيئة اقتصادية أكثر حذراً بحلول نهاية الأسبوع.

نظرة عامة على الاقتصاد

واصلت البيانات الاقتصادية طوال الأسبوع تعزيز الرأي القائل بأن الاقتصاد الأمريكي لا يزال يتمتع بمرونة نسبية رغم السياسة النقدية التقييدية.

ارتفع مؤشر مديري المشتريات الصناعي الأمريكي الأولي إلى 55.3، وهو أعلى مستوى له منذ مايو 2022، بينما ارتفعت مبيعات المنازل المعلقة بنسبة 1.4% على أساس شهري.

في الوقت نفسه، حافظت محاضر الاحتياطي الفيدرالي على نبرة حذرة، حيث ظل العديد من صانعي السياسات منفتحين على مزيد من التشديد في السياسة إذا استمرت ضغوط التضخم.

خارج الولايات المتحدة، بدا الزخم الاقتصادي أكثر ضعفاً. فقد تراجعت أنشطة القطاع الخاص في المملكة المتحدة بشكل غير متوقع إلى منطقة الانكماش لأول مرة منذ أكثر من عام، في حين ظلت بيانات مؤشر مديري المشتريات في ألمانيا دون مستويات التوسع.

واصل تعافي الاقتصاد الصيني فقدان الزخم أيضاً. تباطأ الإنتاج الصناعي إلى 4.1% على أساس سنوي، وارتفعت مبيعات التجزئة بنسبة 0.2% فقط، واستمر ضعف سوق العقارات للشهر الرابع والثلاثين على التوالي مع انخفاض أسعار المنازل.

ظلت اليابان واحدة من النقاط المضيئة القليلة نسبياً على مستوى العالم. نما الناتج المحلي الإجمالي في الربع الأول بمعدل سنوي 2.1%، متجاوزاً التوقعات، رغم أن بيانات التضخم الأضعف عقدت التوقعات بشأن تشديد بنك اليابان في المستقبل. تباطأ التضخم الأساسي إلى 1.4% في أبريل بعد أن كان 1.8% سابقاً، ليظل دون هدف بنك اليابان البالغ 2% للشهر الثالث على التوالي.

الأسهم والسندات والسلع

الأسهم

ظلت الأسهم الأمريكية مدعومة بقوة معظم أيام الأسبوع قبل أن يوقف تراجع يوم الجمعة الزخم.

ارتفع مؤشر S&P 500 بنسبة 0.9% خلال الأسبوع، مواصلاً سلسلة مكاسبه إلى ثمانية أسابيع متتالية، وهي الأطول منذ عام 2023. ارتفع مؤشر داو جونز بنسبة 2.1%، وتجاوز مستوى 50,000 للمرة الأولى وسجل الإغلاق القياسي التاسع في 2026. كما تقدم مؤشر ناسداك بنسبة 0.45% رغم ضعف أسهم أشباه الموصلات في نهاية الأسبوع.

واصل التفاؤل المتعلق بالذكاء الاصطناعي والأرباح القوية دعم الأسهم طوال الأسبوع، حيث تجاوزت نتائج الربع الأول لحوالي 84% من شركات S&P 500 توقعات المحللين. ومع ذلك، شهد يوم الجمعة عمليات جني أرباح جديدة في قطاع التكنولوجيا مع إعادة تقييم المستثمرين للتقييمات بعد موجة الصعود الأخيرة المدفوعة بالذكاء الاصطناعي.

قدمت الأسهم الأوروبية أداءً أكثر تبايناً. تداول مؤشرا يورو ستوكس 50 وداكس بحذر مع اقتراب نهاية الأسبوع، حيث راقب المستثمرون ارتفاع أسعار النفط وتزايد المخاوف من الركود التضخمي في المنطقة.

السندات

ظلت أسواق السندات محوراً رئيسياً لمعنويات السوق طوال الأسبوع مع إعادة تقييم المستثمرين لتوقعات الاحتياطي الفيدرالي وسط ضغوط التضخم المستمرة وبيانات الاقتصاد الأمريكي الأقوى من المتوقع.

ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات نحو 4.59%، وهو أعلى مستوى له منذ ما يقرب من عام، بينما تجاوز عائد السندات لأجل 30 عاماً مستوى 5.1%. كما ارتفع عائد السندات لأجل سنتين إلى 4.13%، مما عزز توقعات بقاء أسعار الفائدة مرتفعة لفترة أطول بعد تصريحات متشددة من الفيدرالي وبيانات اقتصادية قوية.

أدى ارتفاع العوائد إلى زيادة الضغط على القطاعات الحساسة لأسعار الفائدة وعزز الرأي بأن البنوك المركزية قد تحتاج إلى الحفاظ على سياسات تقييدية لفترة أطول مما كان متوقعاً سابقاً.

السلع

ظلت أسواق السلع متأثرة بشكل كبير بالعناوين الجيوسياسية طوال الأسبوع.

شهدت أسعار النفط تقلبات حادة مع تفاعل المتداولين مع تطورات المفاوضات الأمريكية الإيرانية ومضيق هرمز. تداول خام برنت فوق 103 دولارات للبرميل خلال الأسبوع، بينما ظل خام غرب تكساس الوسيط بالقرب من مستوى 98 دولاراً قبل أن يتراجع مع نهاية الأسبوع. وعلى الرغم من التراجع في نهاية الأسبوع، سجل النفط مكاسب قوية في وقت سابق من الأسبوع وسط تجدد المخاوف بشأن الإمدادات.

تراجعت أسعار الذهب، بانخفاض يقارب 0.3% خلال الأسبوع لتصل إلى حوالي 4,510 دولارات مع انخفاض الطلب على الأصول الدفاعية نتيجة ارتفاع العوائد الحقيقية.

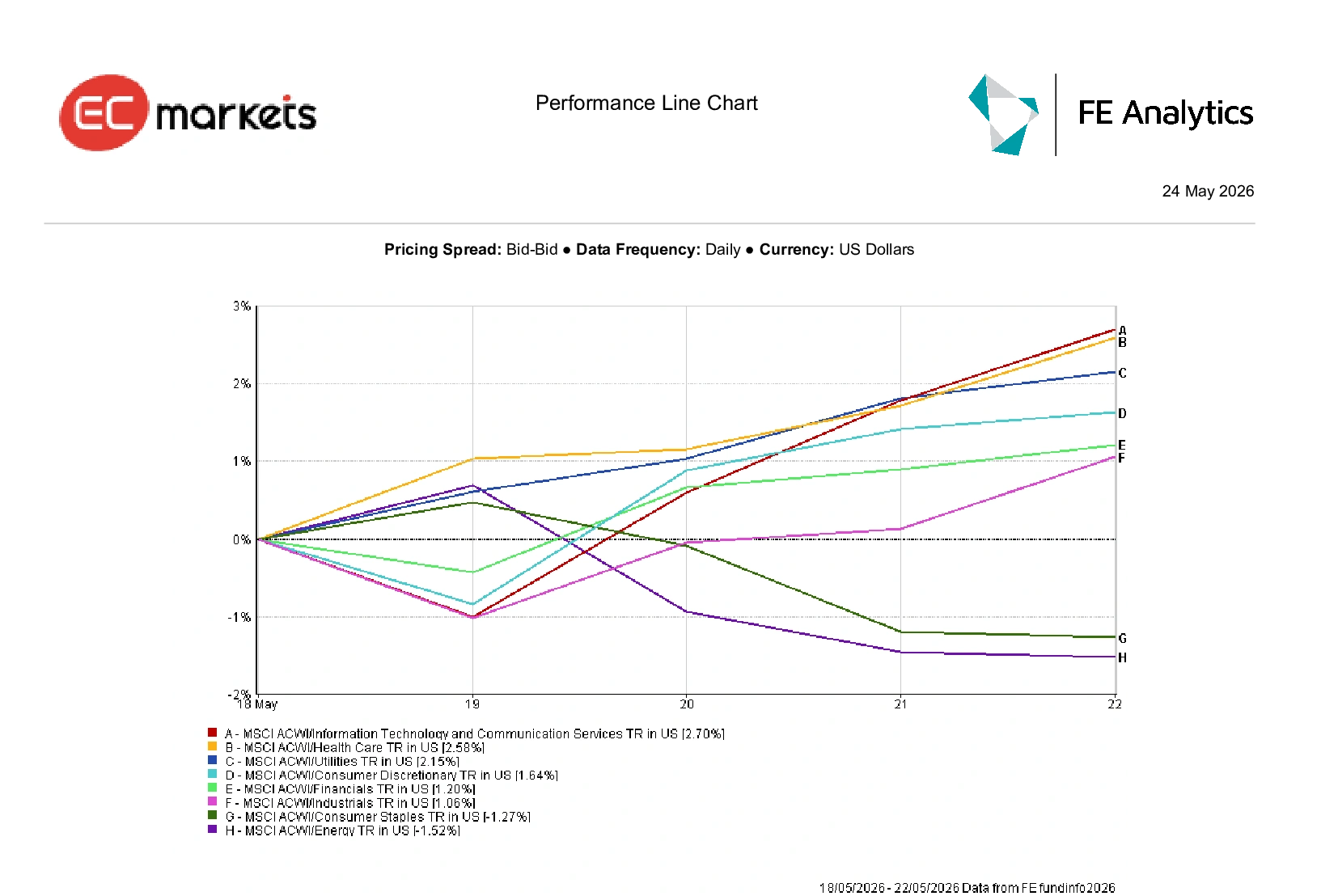

أداء القطاعات

عكس أداء القطاعات استمرار توسع القيادة السوقية إلى ما بعد التركيز على شركات التكنولوجيا العملاقة.

كان قطاع تكنولوجيا المعلومات وخدمات الاتصالات الأقوى أداءً عالمياً، مرتفعاً بنسبة 2.70% خلال الأسبوع مع استمرار زخم الذكاء الاصطناعي وقوة الأرباح في دعم المعنويات.

كما تفوقت قطاعات الرعاية الصحية والمرافق، محققة مكاسب بنسبة 2.58% و2.15% على التوالي مع توجه المستثمرين نحو القطاعات الدفاعية وسط تزايد تقلبات السوق.

ارتفع قطاع السلع الاستهلاكية الكمالية بنسبة 1.64%، بينما ارتفع قطاعا المال والصناعة بنسبة 1.20% و1.06% على التوالي.

وفي المقابل، تراجع قطاع السلع الاستهلاكية الأساسية بنسبة 1.27%، بينما انخفض قطاع الطاقة بنسبة 1.52% رغم تقلبات أسعار النفط المرتفعة خلال الأسبوع.

بشكل عام، أظهرت حركة القطاعات توازن المستثمرين بين التعرض لنمو الذكاء الاصطناعي والتمركز الدفاعي.

أداء القطاعات من 18 إلى 22 مايو 2026

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 22 مايو 2026.

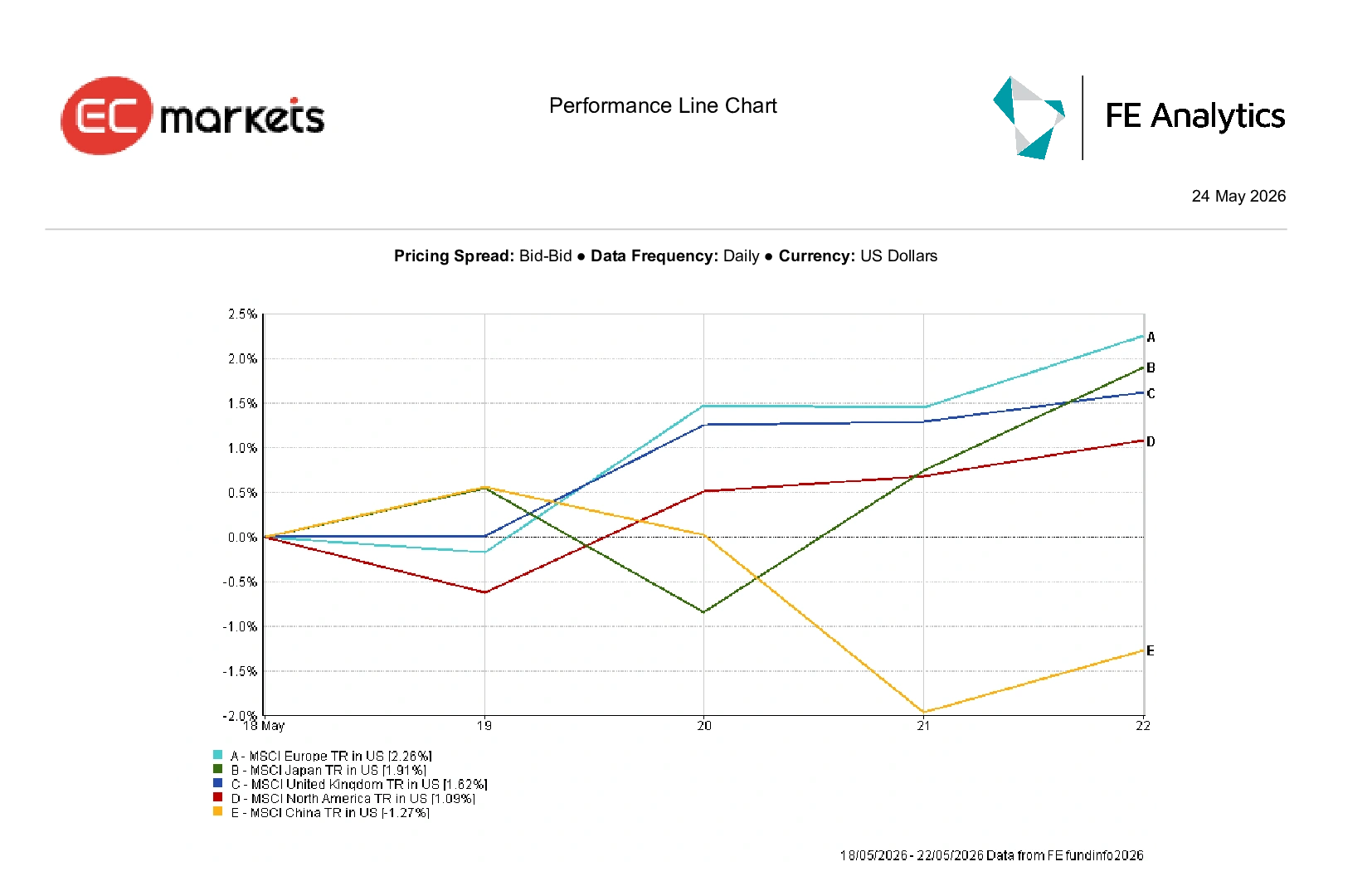

الأسواق الإقليمية

ظل الأداء الإقليمي مرناً نسبياً بشكل عام، رغم اتساع الفجوة بين الأسواق المتقدمة والناشئة.

كان مؤشر MSCI أوروبا الأقوى أداءً بين المناطق الرئيسية، مرتفعاً بنسبة 2.26% خلال الأسبوع مع دعم قطاعي المال والصناعة للمؤشرات الأوسع رغم تباطؤ الزخم الاقتصادي.

ارتفعت اليابان بنسبة 1.91% بالدولار الأمريكي بعد بيانات الناتج المحلي الإجمالي الأقوى من المتوقع، بينما ارتفعت المملكة المتحدة بنسبة 1.62%.

تقدمت أمريكا الشمالية بنسبة 1.09% بشكل عام مع استمرار قيادة الذكاء الاصطناعي في تعويض الضغط الناتج عن ارتفاع عوائد الخزانة وتراجع الأسهم يوم الجمعة.

ظلت الصين أضعف منطقة رئيسية، متراجعة بنسبة 1.27% مع استمرار ضعف الطلب المحلي وضعف سوق العقارات في التأثير على معنويات المستثمرين.

أداء المناطق من 18 إلى 22 مايو 2026

أسواق العملات

ظلت أسواق العملات الأجنبية مدفوعة بشكل رئيسي بارتفاع عوائد الخزانة، وتغير توقعات البنوك المركزية، والتقلبات الجيوسياسية طوال الأسبوع.

انخفض مؤشر الدولار الأمريكي (DXY) بنسبة 0.05% إلى 99.22، رغم أن عوائد الخزانة المرتفعة واصلت دعم السرد الخاص ببقاء الفيدرالي متشدداً لفترة أطول.

تعرض اليورو لضغوط خلال الأسبوع مع البيانات الاقتصادية المخيبة للآمال وضعف قراءات مؤشر مديري المشتريات في منطقة اليورو، مما عزز المخاوف بشأن تباطؤ النمو الإقليمي. افتتح زوج اليورو/دولار الأسبوع بالقرب من 1.1654 وأغلق منخفضاً حول 1.1608، في حين زادت مخاطر أسواق الطاقة ومخاوف الركود التضخمي من الضغط على العملة الموحدة.

برز الجنيه الإسترليني كواحد من أقوى العملات الرئيسية أداءً خلال الأسبوع. ارتفع زوج الجنيه الإسترليني/الدولار من حوالي 1.3300 ليغلق بالقرب من 1.3434 يوم الجمعة، محققاً مكاسب بنحو 0.81%، مع تسعير المستثمرين لخفض أقل في أسعار الفائدة من بنك إنجلترا مقارنة بمنطقة اليورو رغم ضعف بيانات مؤشر مديري المشتريات البريطاني.

وفي الوقت نفسه، سجل زوج الدولار/ين مكاسب أسبوعية ثانية على التوالي، مرتفعاً نحو 159.04 مع ضغط بيانات التضخم اليابانية الأضعف على الين وتقليل التوقعات بتشديد بنك اليابان في المدى القريب.

ظل أداء البيتكوين مستقراً بشكل عام، مرتفعاً بنسبة 0.06% ليتداول بالقرب من 77,460 دولاراً مع استمرار الأصول الرقمية في تثبيت مكاسبها الأخيرة.

بشكل عام، واصلت أسواق العملات تفضيل ميزة العائد والمرونة الاقتصادية النسبية مع تنقل المستثمرين بين تصاعد عدم اليقين الجيوسياسي والتضخمي.

التوقعات والأسبوع القادم

تدخل الأسواق الآن أسبوعاً اقتصادياً مهماً جديداً، حيث من المرجح أن تظل بيانات التضخم وتوقعات البنوك المركزية والتطورات الجيوسياسية هي المحركات الرئيسية للمعنويات.

سيراقب المستثمرون عن كثب بيانات التضخم الأساسي لمؤشر الإنفاق الاستهلاكي الأمريكي، وإصدارات مؤشر أسعار المستهلكين في منطقة اليورو، وتصريحات محافظ بنك اليابان كازو أويدا لمزيد من الإشارات حول توقعات أسعار الفائدة العالمية. كما قد توفر نتائج الشركات القادمة من Salesforce وDell وCostco وSnowflake رؤى إضافية حول اتجاهات الإنفاق المؤسسي واستمرار الطلب على الاستثمار في الذكاء الاصطناعي.

وفي الوقت نفسه، من المرجح أن تظل التطورات المتعلقة بالمفاوضات الأمريكية الإيرانية وأسواق النفط محوراً رئيسياً لمعنويات المخاطرة الأوسع بعد تقلبات السلع الحادة الأسبوع الماضي.

بينما تظل الأسهم مدعومة بالأرباح القوية والتفاؤل المستمر بالذكاء الاصطناعي، فإن ارتفاع عوائد السندات، وضغوط التضخم المستمرة، وعدم اليقين الجيوسياسي تخلق بيئة اقتصادية أكثر هشاشة. في الوقت الحالي، تواصل الأسواق تفضيل المرونة الاقتصادية والزخم، رغم أن التراجع الحاد في نهاية الأسبوع الماضي أظهر مدى سرعة تغير المعنويات عندما تعود مخاطر التضخم وأسعار الفائدة وأسعار النفط إلى الواجهة.