Rekor Tertinggi Bertemu Tekanan yang Meningkat | Rekap Mingguan: 18 - 22 Mei 2026

Pekan lalu, pasar terus menembus rekor baru sebelum akhirnya momentum mulai menunjukkan tanda-tanda kelelahan seiring kenaikan imbal hasil obligasi, kekhawatiran inflasi yang kembali muncul, dan ketidakpastian geopolitik yang memicu pembalikan tajam di akhir pekan pada aset berisiko. S&P 500, Nasdaq, dan Dow Jones Industrial Average semuanya mencatat rekor tertinggi baru selama pekan tersebut, didukung oleh laba perusahaan yang tetap solid, antusiasme berkelanjutan terhadap investasi kecerdasan buatan, dan data ekonomi AS yang umumnya lebih kuat dari perkiraan.

Namun, di bawah permukaan, kepemimpinan pasar terus meluas di luar saham teknologi mega-cap karena investor beralih ke sektor-sektor yang terkait inflasi dan siklikal. Kenaikan imbal hasil Treasury, volatilitas harga minyak, dan ketegangan Timur Tengah yang kembali memanas juga menciptakan latar makro yang lebih hati-hati di akhir pekan.

Tinjauan Ekonomi

Data ekonomi sepanjang pekan terus memperkuat pandangan bahwa ekonomi AS tetap relatif tangguh meski kebijakan moneter masih ketat.

PMI manufaktur flash AS melonjak ke 55,3, level tertinggi sejak Mei 2022, sementara penjualan rumah tertunda naik 1,4% secara bulanan.

Pada saat yang sama, risalah Federal Reserve tetap bernada hati-hati, dengan beberapa pembuat kebijakan masih terbuka untuk pengetatan kebijakan tambahan jika tekanan inflasi berlanjut.

Di luar Amerika Serikat, momentum ekonomi tampak lebih lemah. Aktivitas sektor swasta Inggris secara tak terduga masuk ke wilayah kontraksi untuk pertama kalinya dalam lebih dari setahun, sementara data PMI Jerman tetap di bawah level ekspansi.

Pemulihan ekonomi Tiongkok juga terus kehilangan momentum. Produksi industri melambat menjadi 4,1% year-on-year, penjualan ritel hanya naik 0,2%, dan pelemahan pasar properti berlanjut hingga bulan ke-34 berturut-turut dengan harga rumah yang terus turun.

Jepang tetap menjadi salah satu titik terang secara global. PDB kuartal pertama tumbuh 2,1% secara tahunan, melampaui ekspektasi, meskipun data inflasi yang lebih lemah mempersulit ekspektasi pengetatan Bank of Japan ke depan.Inflasi inti melambat menjadi 1,4% di bulan April dari sebelumnya 1,8%, tetap di bawah target BOJ sebesar 2% selama tiga bulan berturut-turut.

Saham, Obligasi dan Komoditas

Saham

Saham AS tetap mendapat dukungan kuat hampir sepanjang pekan sebelum aksi jual pada hari Jumat memutus momentum.

S&P 500 naik 0,9% selama pekan ini, memperpanjang tren kenaikan menjadi delapan pekan berturut-turut, terpanjang sejak 2023. Dow Jones menguat 2,1%, sempat menembus level 50.000 untuk pertama kalinya dan mencatat penutupan rekor kesembilan di tahun 2026. Nasdaq juga naik 0,45% meski terjadi pelemahan di saham semikonduktor di akhir pekan.

Optimisme terkait AI dan laba yang solid terus menopang saham sepanjang pekan, dengan sekitar 84% perusahaan S&P 500 yang melaporkan hasil Q1 mengalahkan ekspektasi analis. Namun, pada hari Jumat terjadi aksi ambil untung di sektor teknologi saat investor menilai kembali valuasi setelah reli yang didorong AI belakangan ini.

Saham Eropa mencatat kinerja yang lebih beragam. Euro Stoxx 50 dan DAX diperdagangkan hati-hati menjelang akhir pekan seiring investor memantau kenaikan harga minyak dan kekhawatiran stagflasi di kawasan tersebut.

Obligasi

Pasar obligasi tetap menjadi pusat sentimen pasar sepanjang pekan saat investor menilai ulang ekspektasi Federal Reserve di tengah tekanan inflasi yang terus berlanjut dan data ekonomi AS yang lebih kuat dari perkiraan.

Imbal hasil Treasury AS 10-tahun naik mendekati 4,59%, level tertinggi dalam hampir setahun, sementara imbal hasil 30-tahun menembus 5,1%. Imbal hasil Treasury 2-tahun juga naik ke 4,13%, memperkuat ekspektasi suku bunga tinggi lebih lama setelah komentar hawkish dari The Fed dan data ekonomi yang solid.

Kenaikan imbal hasil ini meningkatkan tekanan pada sektor-sektor sensitif suku bunga dan memperkuat pandangan bahwa bank sentral mungkin perlu mempertahankan kebijakan ketat lebih lama dari yang diperkirakan sebelumnya.

Komoditas

Pasar komoditas tetap sangat dipengaruhi oleh berita geopolitik sepanjang pekan.

Harga minyak mengalami volatilitas tajam seiring pelaku pasar bereaksi terhadap perkembangan negosiasi AS-Iran dan Selat Hormuz. Brent diperdagangkan di atas $103 per barel selama pekan ini, sementara WTI bertahan di kisaran $98 sebelum melemah menjelang akhir pekan. Meski terjadi penurunan di akhir pekan, minyak tetap mencatat kenaikan kuat di awal pekan di tengah kekhawatiran pasokan yang kembali muncul.

Harga emas bergerak turun, turun sekitar 0,3% selama pekan ini ke kisaran $4.510 seiring kenaikan imbal hasil riil mengurangi permintaan aset defensif.

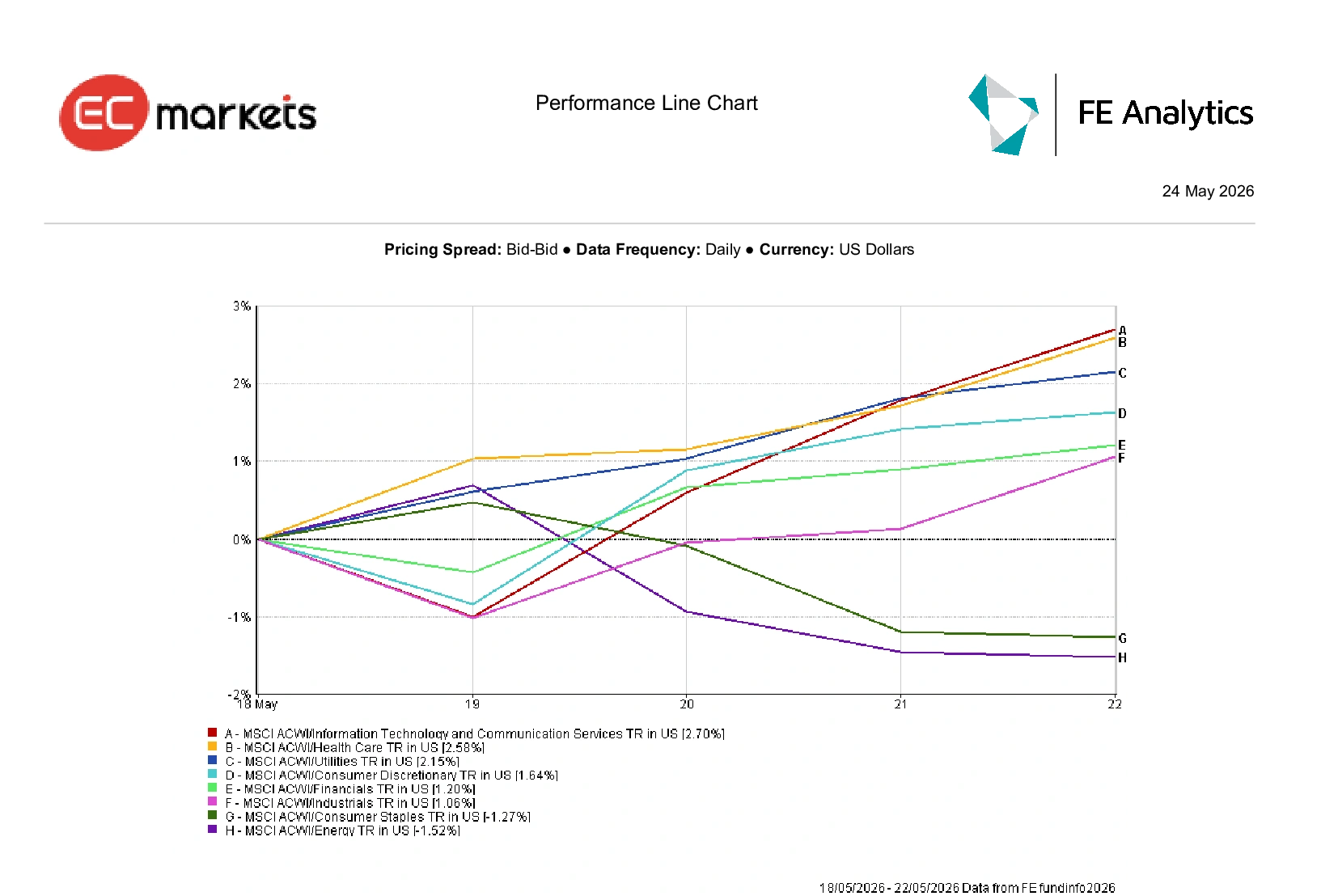

Kinerja Sektor

Kinerja sektor mencerminkan meluasnya kepemimpinan pasar di luar eksposur teknologi mega-cap yang terkonsentrasi.

Informasi Teknologi dan Layanan Komunikasi menjadi sektor dengan kinerja terkuat secara global, naik 2,70% selama pekan ini seiring momentum AI dan ketahanan laba terus menopang sentimen.

Kesehatan dan Utilitas juga mengungguli, naik 2,58% dan 2,15% masing-masing karena investor beralih ke sektor defensif di tengah volatilitas pasar yang meningkat.

Konsumen Diskresioner naik 1,64%, sementara Keuangan dan Industri naik masing-masing 1,20% dan 1,06%.

Sementara itu, Konsumen Primer turun 1,27%, sedangkan Energi turun 1,52% meski volatilitas harga minyak tetap tinggi selama pekan ini.

Secara keseluruhan, rotasi sektor menunjukkan investor menyeimbangkan eksposur pertumbuhan berbasis AI dengan posisi yang lebih defensif.

Kinerja Sektor 18 – 22 Mei 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 22 Mei 2026.

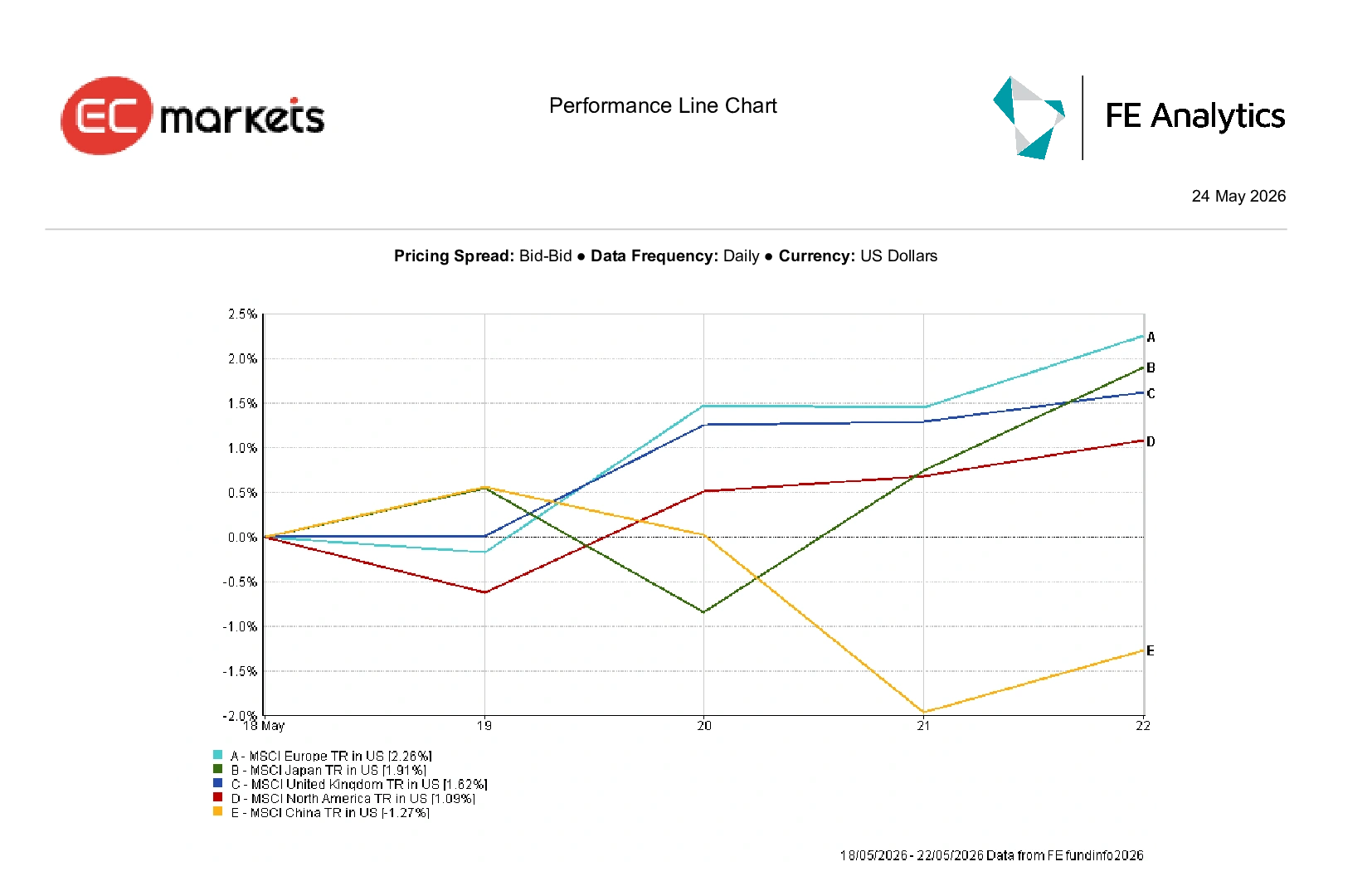

Pasar Regional

Kinerja regional secara keseluruhan tetap relatif tangguh, meski perbedaan antara pasar maju dan berkembang terus melebar.

MSCI Eropa menjadi kawasan utama dengan kinerja terkuat, naik 2,26% selama pekan ini seiring sektor keuangan dan industri menopang indeks yang lebih luas meski momentum ekonomi melambat.

Jepang naik 1,91% dalam USD setelah data PDB yang lebih kuat dari perkiraan, sementara Inggris naik 1,62%.

Amerika Utara naik 1,09% secara keseluruhan seiring kepemimpinan AI yang berkelanjutan menahan tekanan dari kenaikan imbal hasil Treasury dan pelemahan saham di hari Jumat.

Tiongkok tetap menjadi kawasan utama terlemah, turun 1,27% karena permintaan domestik yang melambat dan pelemahan pasar properti terus membebani sentimen investor.

Kinerja Regional 18 – 22 Mei 2026

Pasar Mata Uang

Pasar FX sebagian besar digerakkan oleh kenaikan imbal hasil Treasury, perubahan ekspektasi bank sentral, dan volatilitas geopolitik sepanjang pekan.

Indeks dolar AS (DXY) turun tipis 0,05% ke 99,22, meski imbal hasil Treasury yang lebih tinggi tetap mendukung narasi suku bunga tinggi lebih lama dari Federal Reserve.

Euro tertekan selama pekan ini seiring data ekonomi yang mengecewakan dan pembacaan PMI zona euro yang lebih lemah memperkuat kekhawatiran perlambatan pertumbuhan regional. EUR/USD membuka pekan di kisaran 1,1654 sebelum ditutup lebih rendah di sekitar 1,1608, sementara risiko pasar energi yang meningkat dan kekhawatiran stagflasi semakin membebani sentimen terhadap mata uang tunggal.

Poundsterling muncul sebagai salah satu mata uang utama dengan kinerja terkuat selama pekan ini. GBP/USD naik dari sekitar 1,3300 ke kisaran 1,3434 pada hari Jumat, menguat sekitar 0,81%, seiring investor memperkirakan pemangkasan suku bunga Bank of England yang lebih sedikit dibandingkan zona euro meski data PMI Inggris lebih lemah.

Sementara itu, USD/JPY mencatat kenaikan mingguan kedua berturut-turut, naik ke kisaran 159,04 karena data inflasi Jepang yang lebih lemah menekan yen dan mengurangi ekspektasi pengetatan Bank of Japan dalam waktu dekat.

Bitcoin bergerak relatif datar, naik 0,06% ke kisaran $77.460 seiring aset digital mengonsolidasikan kenaikan baru-baru ini.

Secara keseluruhan, pasar mata uang tetap mengutamakan keunggulan imbal hasil dan ketahanan ekonomi relatif saat investor menghadapi ketidakpastian geopolitik dan inflasi yang meningkat.

Prospek dan Pekan Mendatang

Pasar kini memasuki pekan makro penting lainnya, dengan data inflasi, ekspektasi bank sentral, dan perkembangan geopolitik kemungkinan tetap menjadi penggerak utama sentimen.

Investor akan mencermati data inflasi inti PCE AS, rilis CPI zona euro, dan komentar dari Gubernur Bank of Japan Kazuo Ueda untuk mendapatkan sinyal lebih lanjut terkait prospek suku bunga global. Laporan laba mendatang dari Salesforce, Dell, Costco, dan Snowflake juga dapat memberikan wawasan tambahan tentang tren belanja perusahaan dan permintaan investasi terkait AI yang berkelanjutan.

Sementara itu, perkembangan negosiasi AS-Iran dan pasar minyak kemungkinan tetap menjadi pusat perhatian sentimen risiko yang lebih luas setelah volatilitas komoditas yang tajam pekan lalu.

Meski saham masih didukung oleh laba yang solid dan optimisme terkait AI, kenaikan imbal hasil obligasi, tekanan inflasi yang berkelanjutan, dan ketidakpastian geopolitik menciptakan latar makro yang lebih rapuh. Untuk saat ini, pasar masih mengutamakan ketahanan dan momentum ekonomi, meski aksi jual di akhir pekan lalu menyoroti betapa cepatnya sentimen bisa berubah saat risiko inflasi, suku bunga, dan harga minyak kembali menjadi fokus.