Máximas Históricas Enfrentam Pressões Crescentes | Resumo Semanal: 18 a 22 de maio de 2026

Os mercados avançaram ainda mais para territórios recordes na semana passada antes que o ímpeto finalmente começasse a mostrar sinais de desgaste, à medida que o aumento dos rendimentos dos títulos, a retomada das preocupações com a inflação e a incerteza geopolítica desencadearam uma forte reversão no final da semana nos ativos de risco. O S&P 500, Nasdaq e Dow Jones Industrial Average atingiram novos recordes históricos durante a semana, apoiados por lucros corporativos resilientes, entusiasmo contínuo em torno de investimentos em inteligência artificial e dados econômicos dos EUA geralmente mais fortes do que o esperado.

No entanto, sob a superfície, a liderança do mercado continuou se ampliando além das gigantes de tecnologia, à medida que investidores migraram para setores ligados à inflação e setores cíclicos. O aumento dos rendimentos dos Treasuries, a volatilidade dos preços do petróleo e a retomada das tensões no Oriente Médio também criaram um cenário macroeconômico mais cauteloso ao final da semana.

Visão Geral Econômica

Os dados econômicos ao longo da semana continuaram reforçando a visão de que a economia dos EUA permanece relativamente resiliente apesar da política monetária restritiva.

O PMI industrial preliminar dos EUA disparou para 55,3, seu nível mais forte desde maio de 2022, enquanto as vendas pendentes de imóveis subiram 1,4% no mês.

Ao mesmo tempo, a ata do Federal Reserve manteve um tom cauteloso, com vários formuladores de política permanecendo abertos a um aperto adicional caso as pressões inflacionárias persistam.

Fora dos Estados Unidos, o ímpeto econômico pareceu mais fraco. A atividade do setor privado do Reino Unido inesperadamente entrou em território de contração pela primeira vez em mais de um ano, enquanto os dados do PMI da Alemanha permaneceram abaixo dos níveis de expansão.

A recuperação econômica da China também continuou perdendo força. A produção industrial desacelerou para 4,1% em relação ao ano anterior, as vendas no varejo subiram apenas 0,2%, e a fraqueza do mercado imobiliário se estendeu para o 34º mês consecutivo de queda nos preços das casas.

O Japão permaneceu como um dos poucos pontos relativamente positivos no cenário global. O PIB do primeiro trimestre cresceu a uma taxa anualizada de 2,1%, superando as expectativas, embora dados de inflação mais fracos tenham complicado as expectativas em relação ao aperto futuro do Banco do Japão. A inflação subjacente desacelerou para 1,4% em abril, ante 1,8% anteriormente, permanecendo abaixo da meta de 2% do BOJ pelo terceiro mês consecutivo.

Ações, Títulos e Commodities

Ações

As ações dos EUA permaneceram firmemente apoiadas durante a maior parte da semana antes que a liquidação de sexta-feira interrompesse o ímpeto.

O S&P 500 subiu 0,9% na semana, estendendo sua sequência de ganhos para oito semanas consecutivas, sua maior série desde 2023. O Dow Jones ganhou 2,1%, ultrapassou brevemente o nível de 50.000 pela primeira vez e registrou seu nono recorde de fechamento em 2026. O Nasdaq também avançou 0,45% apesar da fraqueza no final da semana entre as ações de semicondutores.

O otimismo em torno da IA e os lucros resilientes continuaram sustentando as ações ao longo da semana, com aproximadamente 84% das empresas do S&P 500 divulgando resultados do 1º trimestre acima das expectativas dos analistas. No entanto, a sexta-feira viu uma retomada da realização de lucros no setor de tecnologia, à medida que investidores reavaliaram as avaliações após a recente alta impulsionada pela IA.

As ações europeias apresentaram desempenho mais misto. O Euro Stoxx 50 e o DAX negociaram com cautela até o fim de semana, enquanto investidores monitoravam a alta dos preços do petróleo e o aumento das preocupações com estagflação na região.

Títulos

Os mercados de títulos permaneceram centrais para o sentimento do mercado ao longo da semana, à medida que investidores reavaliaram as expectativas em relação ao Federal Reserve em meio a pressões inflacionárias persistentes e dados econômicos dos EUA mais fortes do que o esperado.

O rendimento do Treasury de 10 anos dos EUA subiu para 4,59%, seu nível mais alto em quase um ano, enquanto o rendimento de 30 anos ultrapassou 5,1%. O rendimento do Treasury de 2 anos também subiu para 4,13%, reforçando as expectativas de juros altos por mais tempo após comentários hawkish do Fed e dados econômicos resilientes.

O movimento de alta nos rendimentos aumentou a pressão sobre setores sensíveis a juros e reforçou a visão de que os bancos centrais podem precisar manter políticas restritivas por mais tempo do que o previsto anteriormente.

Commodities

Os mercados de commodities permaneceram fortemente influenciados por manchetes geopolíticas ao longo da semana.

Os preços do petróleo experimentaram forte volatilidade à medida que os traders reagiram aos desdobramentos das negociações entre EUA e Irã e ao Estreito de Ormuz. O Brent foi negociado acima de US$ 103 por barril durante a semana, enquanto o WTI permaneceu próximo ao nível de US$ 98 antes de recuar no fim de semana. Apesar da correção no final da semana, o petróleo ainda registrou fortes ganhos no início da semana em meio a preocupações renovadas com a oferta.

Os preços do ouro recuaram, caindo cerca de 0,3% na semana para cerca de US$ 4.510 à medida que o aumento dos rendimentos reais reduziu a demanda por ativos defensivos.

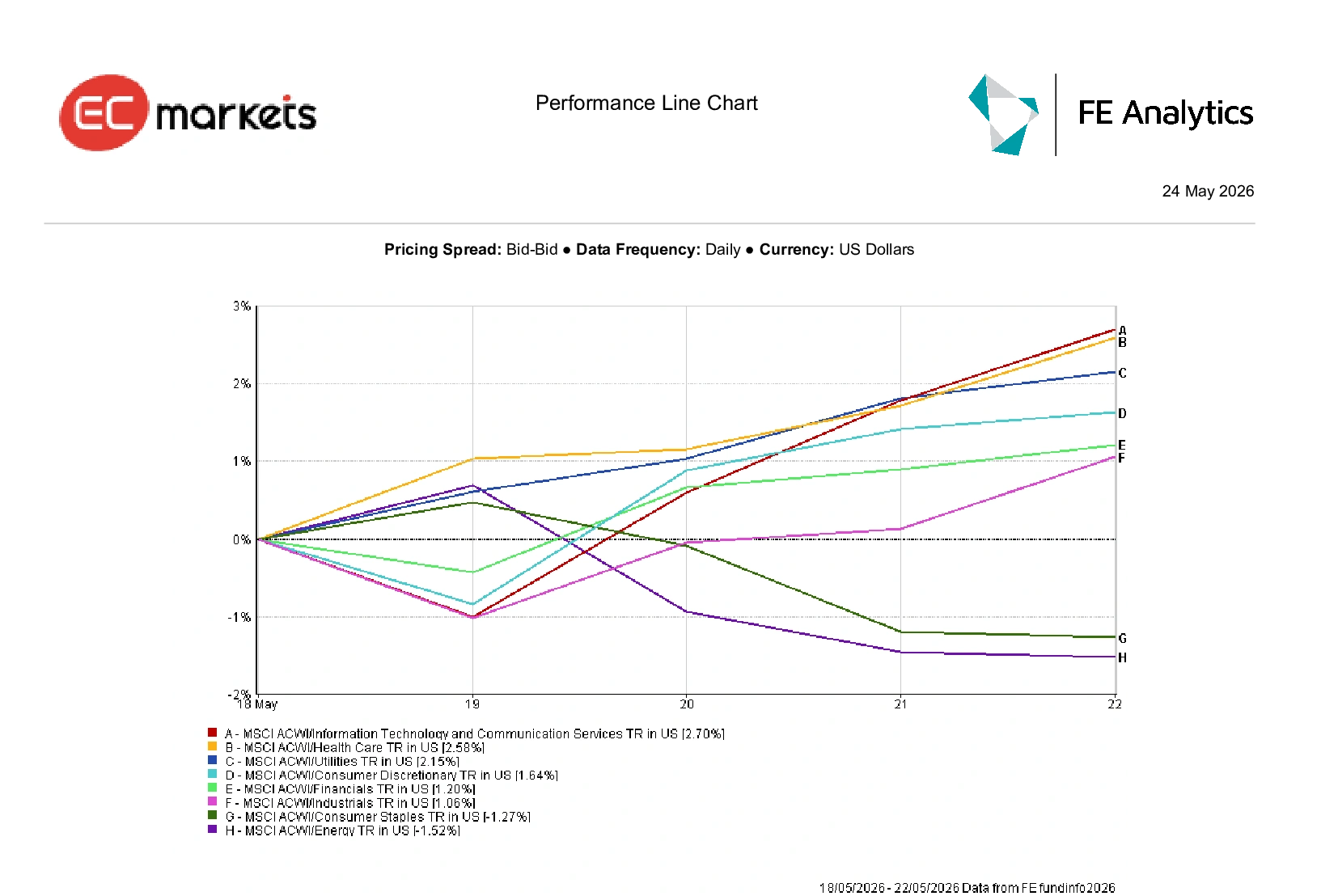

Desempenho Setorial

O desempenho setorial refletiu uma ampliação contínua da liderança de mercado além da exposição concentrada em gigantes de tecnologia.

Tecnologia da Informação e Serviços de Comunicação foram o setor de melhor desempenho globalmente, subindo 2,70% na semana, à medida que o ímpeto relacionado à IA e a resiliência dos lucros continuaram sustentando o sentimento.

Saúde e Utilidades também superaram, com ganhos de 2,58% e 2,15% respectivamente, enquanto investidores migraram para setores mais defensivos em meio à crescente volatilidade do mercado.

Consumo Discricionário subiu 1,64%, enquanto Financeiro e Industrial avançaram 1,20% e 1,06%, respectivamente.

Enquanto isso, Bens de Consumo Recorrente caíram 1,27%, enquanto Energia recuou 1,52% apesar da volatilidade elevada dos preços do petróleo durante a semana.

No geral, a rotação setorial mostrou investidores equilibrando exposição ao crescimento liderado por IA com uma postura mais defensiva.

Desempenho Setorial 18 a 22 de maio de 2026

Fonte: FE Analytics. Todos os índices em retorno total em USD. Rentabilidade passada não é garantia de resultados futuros. Dados de 22 de maio de 2026.

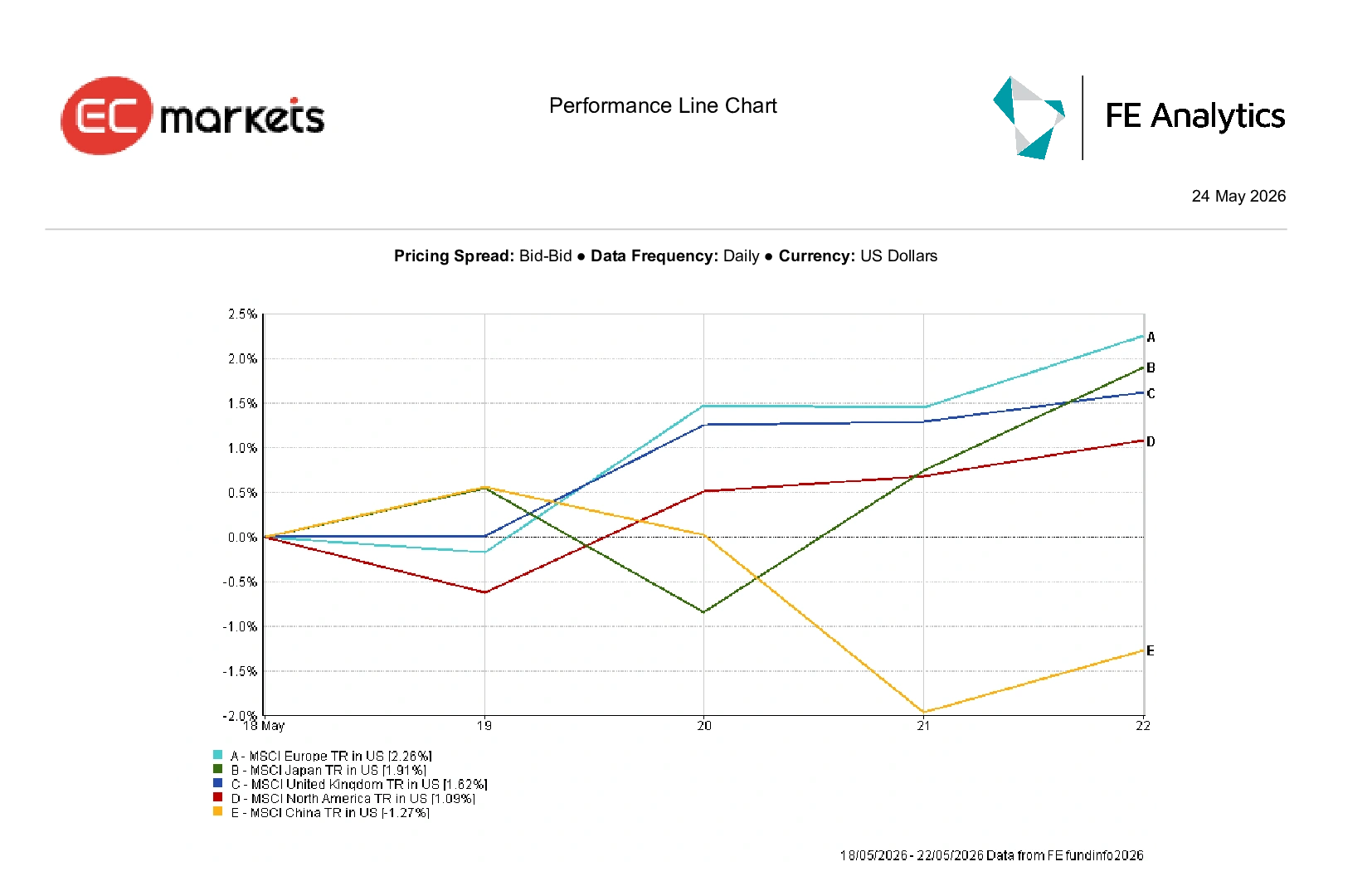

Mercados Regionais

O desempenho regional permaneceu relativamente resiliente no geral, embora a divergência entre mercados desenvolvidos e emergentes tenha continuado se ampliando.

O MSCI Europa foi a principal região de melhor desempenho, subindo 2,26% na semana, com os setores financeiro e industrial sustentando os índices mais amplos, apesar da desaceleração do ímpeto econômico.

O Japão avançou 1,91% em dólares, após dados de PIB acima do esperado, enquanto o Reino Unido subiu 1,62%.

A América do Norte avançou 1,09% no geral, com a liderança contínua da IA compensando a pressão do aumento dos rendimentos dos Treasuries e a correção das ações na sexta-feira.

A China permaneceu a região principal mais fraca, caindo 1,27% devido à desaceleração da demanda doméstica e à persistente fraqueza do mercado imobiliário, que pesaram sobre o sentimento dos investidores.

Desempenho Regional 18 a 22 de maio de 2026

Mercados Cambiais

Os mercados de câmbio permaneceram amplamente influenciados pelo aumento dos rendimentos dos Treasuries, mudanças nas expectativas dos bancos centrais e volatilidade geopolítica ao longo da semana.

O índice do dólar americano (DXY) recuou 0,05% para 99,22, embora os rendimentos mais altos dos Treasuries continuassem sustentando a narrativa de juros altos por mais tempo pelo Federal Reserve.

O euro ficou sob pressão durante a semana, à medida que dados econômicos decepcionantes e leituras mais fracas do PMI da zona do euro reforçaram preocupações sobre a desaceleração do crescimento regional. O EUR/USD abriu a semana próximo de 1,1654 e fechou mais baixo, em torno de 1,1608, enquanto os riscos crescentes no mercado de energia e preocupações com estagflação pesaram ainda mais sobre o sentimento em relação à moeda única.

A libra esterlina foi uma das moedas principais de melhor desempenho na semana. O GBP/USD subiu de cerca de 1,3300 para fechar próximo de 1,3434 na sexta-feira, alta de aproximadamente 0,81%, à medida que investidores precificaram menos cortes de juros pelo Banco da Inglaterra em relação à zona do euro, apesar dos dados mais fracos do PMI do Reino Unido.

Enquanto isso, o USD/JPY registrou o segundo ganho semanal consecutivo, subindo para 159,04 à medida que dados de inflação mais fracos no Japão pressionaram o iene e reduziram as expectativas de aperto do Banco do Japão no curto prazo.

O Bitcoin ficou praticamente estável, subindo 0,06% para negociar próximo de US$ 77.460 enquanto os ativos digitais consolidaram os ganhos recentes.

No geral, os mercados cambiais continuaram favorecendo a vantagem de rendimento e a resiliência econômica relativa, enquanto investidores navegavam por incertezas crescentes em relação à geopolítica e à inflação.

Perspectivas e a Semana à Frente

Os mercados agora entram em mais uma semana macroeconômica importante, com dados de inflação, expectativas de bancos centrais e desdobramentos geopolíticos provavelmente permanecendo como os principais motores do sentimento.

Os investidores acompanharão de perto os dados de inflação PCE Core dos EUA, os índices de preços ao consumidor da zona do euro e os comentários do presidente do Banco do Japão, Kazuo Ueda, em busca de novos sinais sobre as perspectivas globais para as taxas de juros. Os próximos resultados de Salesforce, Dell, Costco e Snowflake também podem fornecer informações adicionais sobre tendências de gastos corporativos e a demanda contínua por investimentos em IA.

Enquanto isso, os desdobramentos das negociações entre EUA e Irã e dos mercados de petróleo provavelmente continuarão centrais para o sentimento de risco mais amplo após a forte volatilidade das commodities na semana passada.

Embora as ações permaneçam apoiadas por lucros resilientes e otimismo contínuo em torno da IA, o aumento dos rendimentos dos títulos, as pressões inflacionárias persistentes e a incerteza geopolítica estão criando um cenário macroeconômico mais frágil. Por ora, os mercados continuam favorecendo a resiliência e o ímpeto econômico, embora a liquidação no final da semana passada tenha destacado como o sentimento pode mudar rapidamente quando riscos de inflação, juros e preços do petróleo voltam ao foco.