ส่วนต่างผลตอบแทนความเสี่ยงของหุ้น: หุ้นยังคุ้มค่ากับความเสี่ยงอยู่หรือไม่?

ภายในปี 2026 นักลงทุนต้องเผชิญกับภูมิทัศน์ทางการเงินที่ดูแปลกตาเมื่อเทียบกับไม่กี่ปีก่อนหน้านี้ เป็นครั้งแรกในรอบกว่าทศวรรษที่เงินสดและพันธบัตรรัฐบาลให้ผลตอบแทนใกล้เคียง 5%

นี่ถือเป็นการเปลี่ยนแปลงครั้งใหญ่จากช่วงหลังวิกฤตการเงินโลกและช่วงโรคระบาด ที่อัตราดอกเบี้ยอยู่ในระดับต่ำมากและนักลงทุนแทบไม่มีทางเลือกนอกจากต้องหันมาลงทุนในหุ้นเพื่อแสวงหาผลตอบแทน

วันนี้ คำถามเปลี่ยนไปอย่างสิ้นเชิง หากสินทรัพย์ที่ค่อนข้างปลอดภัยให้ผลตอบแทนที่น่าสนใจ หุ้นยังให้ผลตอบแทนส่วนเพิ่มมากพอที่จะคุ้มกับความเสี่ยงที่ต้องรับหรือไม่?

นักลงทุนมืออาชีพมักตอบคำถามนี้โดยดูที่ตัวชี้วัดสำคัญหนึ่ง นั่นคือ ส่วนต่างผลตอบแทนความเสี่ยงของหุ้น (Equity Risk Premium หรือ ERP)

ส่วนต่างผลตอบแทนความเสี่ยงของหุ้น (Equity Risk Premium) คืออะไร?

พูดง่าย ๆ ส่วนต่างผลตอบแทนความเสี่ยงของหุ้น (ERP) คือผลตอบแทนส่วนเพิ่มที่นักลงทุนคาดหวังว่าจะได้รับจากการถือหุ้นแทนที่จะถือพันธบัตรรัฐบาล

หุ้นมีความไม่แน่นอนโดยธรรมชาติ กำไรของบริษัทผันผวน เศรษฐกิจถดถอยเกิดขึ้นได้ และตลาดก็อาจปรับฐานแรงเป็นครั้งคราว ขณะที่พันธบัตรรัฐบาลโดยทั่วไปถือเป็นการลงทุนที่มีความเสี่ยงต่ำกว่า เนื่องจากหุ้นมีความไม่แน่นอนสูงกว่า นักลงทุนจึงคาดหวังผลตอบแทนระยะยาวที่สูงขึ้นเพื่อแลกกับความเสี่ยงนั้น

ERP สะท้อนถึงช่องว่างระหว่างสิ่งที่นักลงทุนสามารถได้รับจากสินทรัพย์ที่ค่อนข้างปลอดภัย กับสิ่งที่คาดว่าจะได้จากหุ้น หากพันธบัตรรัฐบาลให้ผลตอบแทน 4% นักลงทุนอาจคาดหวังว่าหุ้นจะต้องให้ผลตอบแทน 6% หรือ 7% ในระยะยาวเพื่อชดเชยความไม่แน่นอนที่มากขึ้น

ในระยะยาว หุ้นมักให้ผลตอบแทนเหนือกว่าพันธบัตร เพราะนักลงทุนได้รับรางวัลจากการรับความเสี่ยงที่มากกว่า ผลตอบแทนส่วนเพิ่มนี้ถือเป็นหนึ่งในปัจจัยสำคัญที่ขับเคลื่อนการสร้างความมั่งคั่งในระยะยาว

เมื่อช่องว่างนี้กว้าง หุ้นอาจดูน่าสนใจ แต่เมื่อช่องว่างแคบลง หุ้นต้องพิสูจน์ตัวเองมากขึ้นเพื่อให้สมเหตุสมผลกับมูลค่าที่ประเมินไว้

ทำไมอัตราดอกเบี้ยจึงสำคัญ

อัตราดอกเบี้ยมีบทบาทสำคัญในการกำหนดว่าหุ้นจะดูน่าสนใจเมื่อเทียบกับพันธบัตรหรือไม่

ตลอดเกือบทั้งทศวรรษหลังวิกฤตการเงินโลก ผลตอบแทนพันธบัตรรัฐบาลมักต่ำกว่า 3% รูปแบบเดียวกันนี้เกิดขึ้นอีกครั้งในช่วงโรคระบาด เมื่ออัตราดอกเบี้ยลดลงเกือบเป็นศูนย์ ในสภาพแวดล้อมเช่นนั้น นักลงทุนยอมจ่ายราคาหุ้นที่สูงขึ้นเรื่อย ๆ เพราะแทบไม่มีทางเลือกที่น่าสนใจอื่น

แต่สถานการณ์เปลี่ยนไปในปี 2022 และ 2023 เพื่อสกัดเงินเฟ้อ ธนาคารกลางสหรัฐฯ ได้ปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว ดัน Federal Funds Rate ขึ้นสู่ระดับ 5.25%-5.50% ภายในปี 2024-2026 ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีส่วนใหญ่อยู่ในช่วง 4% ถึง 5%

ผลตอบแทนพันธบัตรที่สูงขึ้นทำให้หุ้นต้องแข่งขันมากขึ้น เมื่อพันธบัตรรัฐบาลให้ผลตอบแทนใกล้ 5% นักลงทุนก็ย่อมเลือกลงทุนอย่างระมัดระวังมากขึ้นในตลาดหุ้น

จาก TINA สู่ TARA: ทำไมทางเลือกอื่นจึงกลับมาสำคัญอีกครั้ง

ตลอดหลายปีที่ผ่านมา ตลาดดำเนินไปภายใต้แนวคิด TINA หรือ “ไม่มีทางเลือกอื่น” (There Is No Alternative) เมื่อผลตอบแทนพันธบัตรเกือบเป็นศูนย์ นักลงทุนแทบไม่มีทางเลือกนอกจากต้องจัดสรรเงินลงทุนไปที่หุ้น ซึ่งช่วยพยุงมูลค่าหุ้นไว้

แต่ภายในปี 2026 นักลงทุนเริ่มเข้าสู่ยุคที่นักวิเคราะห์บางรายเรียกว่า TARA หรือ “มีทางเลือกที่สมเหตุสมผล” (There Are Reasonable Alternatives) มากขึ้น

ตลอดหลายปีที่ผ่านมา นักลงทุนยอมรับความเสี่ยงในตลาดหุ้นที่สูงขึ้น เพราะพันธบัตรให้รายได้น้อยมาก แต่วันนี้ เมื่อพันธบัตรรัฐบาลให้ผลตอบแทนราว 5% นักลงทุนจึงมีทางเลือกที่มีความหมายอีกครั้ง ทำให้การแข่งขันระหว่างหุ้นกับพันธบัตรสมดุลมากขึ้น

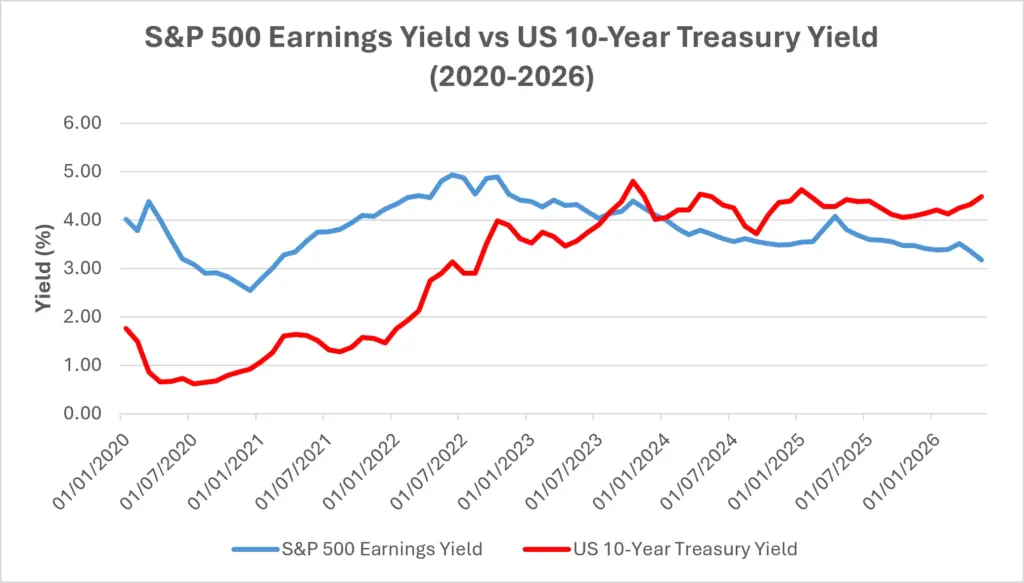

หนึ่งในวิธีที่นักลงทุนใช้เปรียบเทียบสินทรัพย์สองประเภทนี้คืออัตราผลตอบแทนกำไร (earnings yield) ซึ่งก็คือส่วนกลับของอัตราส่วนราคาต่อกำไร (P/E ratio) โดยประมาณว่าผู้ลงทุนจะได้รับกำไรเท่าไรเมื่อเทียบกับราคาหุ้นที่จ่ายไป

ต้นปี 2026 อัตราผลตอบแทนกำไรของ S&P 500 อยู่ที่ประมาณ 3.9% หมายถึงมูลค่าหุ้นอยู่ที่ราว 25 เท่าของกำไร ขณะเดียวกัน ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีอยู่ที่ประมาณ 4.3%

นั่นหมายความว่าพันธบัตรให้ผลตอบแทนใกล้เคียงหรือสูงกว่าอัตราผลตอบแทนกำไรของหุ้น เป็นสิ่งที่ไม่เคยเกิดขึ้นตั้งแต่ต้นทศวรรษ 2000 และถือเป็นการเปลี่ยนแปลงสำคัญในภูมิทัศน์การลงทุน

อัตราผลตอบแทนกำไรของ S&P 500 เทียบกับพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี

ที่มา: Board of Governors of the Federal Reserve System (US) ผ่าน FRED® และ Multpl.com ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ เดือนพฤษภาคม 2026

การเพิ่มขึ้นของผลตอบแทนพันธบัตรได้ลดข้อได้เปรียบด้านผลตอบแทนของหุ้นลงอย่างต่อเนื่องตั้งแต่ปี 2022 อัตราผลตอบแทนกำไรของ S&P 500 คำนวณจากส่วนกลับของอัตราส่วน P/E (100 ÷ P/E) โดยใช้ข้อมูล P/E รายเดือนจาก Multpl.com ภายในปี 2024-2026 ผลตอบแทนพันธบัตรสูงกว่าอัตราผลตอบแทนกำไรของ S&P 500 ซึ่งสะท้อนว่าทำไมนักลงทุนจึงเลือกลงทุนอย่างระมัดระวังมากขึ้นเมื่อต้องประเมินความเสี่ยงและมูลค่า

เมื่อส่วนต่างผลตอบแทนความเสี่ยงของหุ้นแคบลง นักลงทุนมักจะอดทนต่อกำไรที่น่าผิดหวังหรือการเติบโตที่ช้าลงได้น้อยลง บริษัทที่ไม่สามารถทำได้ตามคาดอาจเผชิญกับการปรับมูลค่าหุ้นลงแรงขึ้น เพราะเงินทุนมีทางเลือกที่น่าสนใจมากกว่าเดิม

เหตุใดความสัมพันธ์นี้จึงไม่ตรงไปตรงมาเสมอไป

ทั้งหมดนี้ไม่ได้หมายความว่าหุ้นจะต้องให้ผลตอบแทนแย่กว่าเสมอไป

หุ้นมีสิ่งที่พันธบัตรไม่มี นั่นคือ “การเติบโต” กำไรของบริษัทสามารถขยายตัว เงินปันผลเพิ่มขึ้น และธุรกิจสามารถสร้างนวัตกรรมใหม่ ๆ ขณะที่พันธบัตรโดยส่วนใหญ่ให้ผลตอบแทนคงที่

ประวัติศาสตร์แสดงให้เห็นว่าหุ้นให้ผลตอบแทนระยะยาวที่เหนือกว่า เพราะนักลงทุนได้รับผลตอบแทนชดเชยสำหรับความไม่แน่นอนที่มากขึ้น การเติบโตทางเศรษฐกิจที่แข็งแกร่ง ผลิตภาพที่เพิ่มขึ้น และกำไรที่ดีขึ้น สามารถทำให้หุ้นให้ผลตอบแทนเหนือกว่าพันธบัตร แม้อัตราดอกเบี้ยจะอยู่ในระดับสูงก็ตาม

นอกจากนี้ยังไม่มี ERP ที่ “ถูกต้อง” เพียงค่าเดียว ผลตอบแทนส่วนเพิ่มที่นักลงทุนต้องการเปลี่ยนแปลงไปตามการเติบโตทางเศรษฐกิจ คาดการณ์เงินเฟ้อ และความเชื่อมั่นของตลาด

ในช่วงที่ไม่แน่นอน นักลงทุนมักต้องการส่วนต่างผลตอบแทนที่สูงขึ้น แต่ในช่วงที่ตลาดมองโลกในแง่ดี นักลงทุนอาจยอมรับส่วนต่างที่ต่ำลงได้

นี่คือเหตุผลว่าทำไมความสัมพันธ์ระหว่างผลตอบแทนพันธบัตรกับมูลค่าหุ้นจึงไม่ตรงไปตรงมาเสมอไป มูลค่าหุ้นมีความสำคัญ แต่กำไร นวัตกรรม และความคาดหวังของนักลงทุนก็สำคัญเช่นกัน

ความหมายสำหรับนักลงทุน

ERP ที่ต่ำลงไม่ได้หมายความว่านักลงทุนควรเลิกลงทุนในหุ้นหรือเปลี่ยนไปถือเงินสดทั้งหมด

แต่ก็เป็นสัญญาณว่าการได้กำไรง่าย ๆ ในยุคดอกเบี้ยต่ำอาจทำได้ยากขึ้น

เมื่อข้อได้เปรียบด้านผลตอบแทนของหุ้นแคบลง นักลงทุนมักให้ความสำคัญกับคุณภาพมากขึ้น บริษัทที่มีงบดุลแข็งแกร่ง กำไรเติบโตสม่ำเสมอ และจ่ายเงินปันผลอย่างต่อเนื่อง มักจะดูน่าสนใจขึ้นในสภาพแวดล้อมที่อัตราดอกเบี้ยสูง

อัตราดอกเบี้ยที่สูงขึ้นยังส่งผลกระทบต่อแต่ละอุตสาหกรรมแตกต่างกันไป บริษัทที่เน้นการเติบโตสูงซึ่งมูลค่าหุ้นขึ้นอยู่กับกำไรในอนาคต มักจะอ่อนไหวต่อการเพิ่มขึ้นของผลตอบแทนพันธบัตรมากกว่า ในทางกลับกัน ธุรกิจที่มีเงินสดไหลเข้าแน่นอนและจ่ายเงินปันผลสม่ำเสมออาจดูน่าสนใจขึ้นเมื่อความสำคัญของรายได้และความแข็งแกร่งทางการเงินเพิ่มขึ้น

ตลาดลงทุนต้องชั่งน้ำหนักระหว่างความปลอดภัยกับการเติบโตอยู่เสมอ การเข้าใจ ERP ช่วยให้นักลงทุนมองข้ามการเคลื่อนไหวของราคาและเน้นว่าตนได้รับผลตอบแทนคุ้มกับความเสี่ยงหรือไม่

สรุปใจความสำคัญ

ส่วนต่างผลตอบแทนความเสี่ยงของหุ้น (ERP) ช่วยให้นักลงทุนประเมินว่าผลตอบแทนที่คาดว่าจะได้รับจากหุ้นนั้นคุ้มกับความเสี่ยงที่มากกว่าสินทรัพย์ปลอดภัยหรือไม่

ในสภาพแวดล้อมที่อัตราดอกเบี้ยสูงของปี 2026 ส่วนต่างนี้แคบลง เพราะพันธบัตรรัฐบาลกลับมาให้ผลตอบแทนที่มีความหมาย แม้สิ่งนี้จะไม่ได้ทำให้หุ้นหมดความน่าสนใจ แต่ก็หมายความว่ามูลค่าหุ้น การเติบโตของกำไร และคุณภาพของธุรกิจสำคัญกว่าช่วงยุคดอกเบี้ยต่ำมาก

สำหรับนักลงทุน การเข้าใจ ERP เป็นกรอบคิดที่มีประโยชน์ในการประเมินการแลกเปลี่ยนระหว่างความปลอดภัยกับการเติบโตอย่างต่อเนื่อง