A volatilidade no setor de energia ressurge enquanto o posicionamento em crescimento mostra sinais iniciais de pressão | Resumo Semanal: 20-24 de abril de 2026

Os mercados globais ficaram mais cautelosos na semana passada, à medida que as tensões renovadas no Estreito de Ormuz elevaram os preços do petróleo e desafiaram a recente rotação para ativos de crescimento. As ações dos EUA permaneceram relativamente resilientes, enquanto Europa e China ficaram para trás em meio a sinais de crescimento mais fracos e sensibilidade renovada à energia.

Visão Geral Econômica

A semana foi marcada por uma mudança renovada na narrativa energética, à medida que os mercados reavaliaram se a redução do risco geopolítico observada no início de abril era sustentável. Novas preocupações com interrupções no Estreito de Ormuz reintroduziram temores de oferta nos mercados de petróleo, interrompendo o que começava a parecer uma fase de estabilização.

Isso ocorreu em um contexto de crescimento global mais fraco. Na zona do euro, os dados preliminares do PMI permaneceram em território de contração, com o índice composto abaixo de 50 e a atividade de serviços enfraquecendo ainda mais. Em contraste, a atividade nos EUA e no Reino Unido mostrou-se mais resiliente, sugerindo que a desaceleração permanece desigual, e não sincronizada.

Nos Estados Unidos, a narrativa da inflação permaneceu sensível aos desdobramentos do setor de energia. Embora dados anteriores tenham mostrado alguma moderação, o risco de um novo repasse dos preços mais altos do petróleo persiste. Isso manteve o Federal Reserve cauteloso, com as expectativas de política amplamente estáveis, mas altamente dependentes dos dados.

Na Europa e no Reino Unido, o pano de fundo da política permaneceu restrito. Os sinais de crescimento continuam a enfraquecer, enquanto as expectativas de inflação seguem sensíveis aos preços da energia. Na Ásia, o crescimento da China permaneceu relativamente estável, embora os indicadores de demanda doméstica tenham sido mistos, enquanto o BoJ continuou sinalizando uma abordagem gradual e medida para a normalização da política.

No geral, o ambiente macroeconômico pareceu menos uma recuperação clara e mais uma estabilização frágil, onde a resiliência do crescimento existe, mas permanece vulnerável a uma nova volatilidade impulsionada pela energia.

Visão Geral dos Mercados

Ações

Os mercados acionários refletiram essa mudança, com o desempenho tornando-se mais seletivo em vez de amplamente orientado ao risco. Nos EUA, o S&P 500 terminou a semana modestamente em alta, sustentado principalmente pela força contínua nos setores de tecnologia e orientados para o crescimento. O Nasdaq também avançou, ampliando sua liderança, enquanto o Dow Jones Industrial Average ficou para trás, refletindo desempenho mais fraco em segmentos mais cíclicos.

Em contraste, as ações europeias tiveram dificuldades para manter o ímpeto. O STOXX Europe 600 recuou ao longo da semana, enquanto o DAX da Alemanha e o FTSE 100 também caíram, refletindo uma combinação de expectativas de crescimento mais fracas e sensibilidade aos desdobramentos do setor de energia.

Os mercados asiáticos apresentaram desempenho mais misto. O Japão mostrou resiliência relativa, sustentado pelo posicionamento global e dinâmica cambial, enquanto as ações chinesas permaneceram sob pressão, já que preocupações com a demanda doméstica limitaram o potencial de alta.

Renda Fixa

Os mercados de títulos refletiram um ajuste cauteloso nas expectativas. Os rendimentos dos Treasuries dos EUA recuaram modestamente no final da semana, com o título de 10 anos fechando próximo de 4,30% e o de 2 anos em torno de 3,78%, sugerindo que os mercados estavam equilibrando a redução das pressões inflacionárias com o risco de novos choques de preços impulsionados pela energia.

Commodities

O petróleo permaneceu como o principal motor do sentimento. Os preços subiram no início da semana antes de se estabilizarem, reforçando a visão de que o prêmio de risco geopolítico permanece embutido no mercado. O ouro continuou sustentado, beneficiando-se dos rendimentos mais baixos e da incerteza persistente.

No geral, o comportamento entre classes de ativos sugeriu que os investidores estavam equilibrando sinais de melhora no crescimento com riscos renovados de inflação ligados aos mercados de energia.

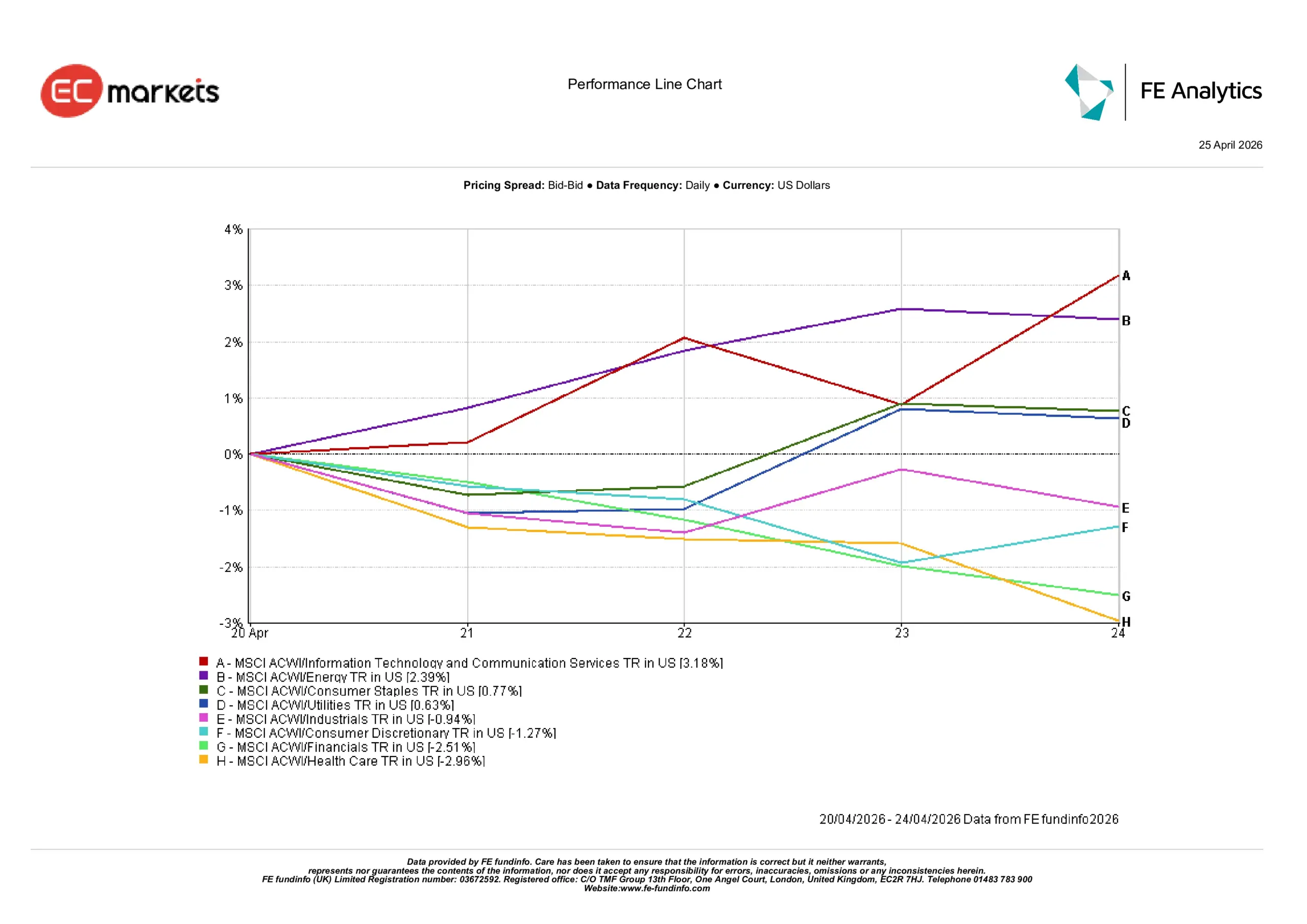

Desempenho Setorial

O desempenho setorial refletiu uma rotação mais cautelosa e desigual, com a liderança se estreitando em vez de se ampliar.

Tecnologia da Informação & Serviços de Comunicação foram os setores de melhor desempenho, subindo 3,18% na semana, sustentados por rendimentos mais baixos e demanda contínua por exposição ao crescimento. Energia também apresentou retorno positivo de 2,39%, refletindo a recuperação dos preços do petróleo e preocupações renovadas com a oferta.

Setores defensivos mostraram resiliência relativa, mas não lideraram. Bens de Consumo Básico subiram 0,77%, enquanto Utilidades avançaram 0,63%, sugerindo que os investidores mantiveram alguma exposição defensiva sem uma rotação completa para a segurança.

Setores mais cíclicos tiveram desempenho inferior. Industriais recuaram 0,94%, enquanto Consumo Discricionário caiu 1,27%, indicando que a confiança em uma recuperação sustentada do crescimento permanece limitada. O setor financeiro esteve entre os de pior desempenho, caindo 2,51%, à medida que a incerteza sobre juros e a sensibilidade macroeconômica pesaram sobre o setor. Saúde também ficou para trás, recuando 2,96%.

No geral, o desempenho setorial sugeriu que os investidores permaneceram seletivamente posicionados para o crescimento, mas sem convicção ampla por uma rotação cíclica completa.

Desempenho Setorial 20 a 24 de abril de 2026

Fonte: FE Analytics. Todos os índices com retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 24 de abril de 2026.

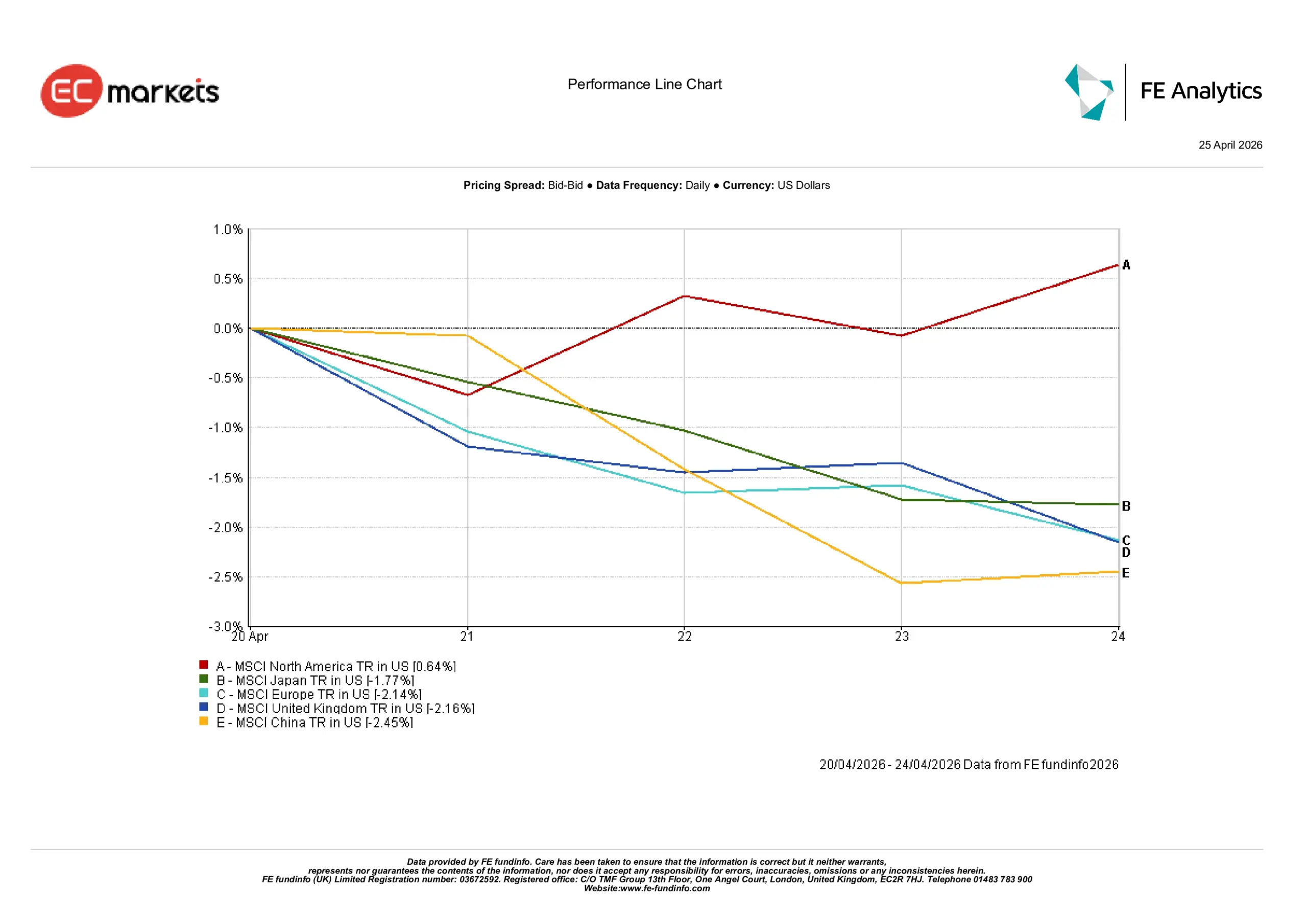

Mercados Regionais

O desempenho regional destacou uma clara divergência no comportamento dos mercados globais.

A América do Norte foi a única região a registrar alta, subindo 0,64% na semana, sustentada pela força contínua em tecnologia e expectativas de lucros relativamente resilientes.

Todas as outras grandes regiões recuaram. O Japão caiu 1,77%, refletindo uma combinação de sentimento global e efeitos cambiais. A Europa recuou 2,14%, enquanto o Reino Unido caiu 2,16%, ambos impactados por expectativas de crescimento mais fracas e sensibilidade à energia.

A China foi o mercado de pior desempenho, caindo 2,45%, já que preocupações com a demanda doméstica e o sentimento de risco mais amplo pesaram sobre os mercados acionários, apesar dos dados de crescimento estáveis nos principais indicadores.

Essa divergência sugeriu que o capital permaneceu concentrado em mercados com maior visibilidade de crescimento, enquanto regiões mais expostas a riscos externos continuaram a ficar para trás.

Desempenho Regional 20 a 24 de abril de 2026

Fonte: FE Analytics. Todos os índices com retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 24 de abril de 2026.

Mercado de Câmbio

Os mercados de câmbio refletiram um ambiente mais equilibrado e menos direcional.

EUR/USD:

Caiu de 1,1789 no início da semana para 1,1722 em 24 de abril, refletindo pressão contínua sobre o euro em meio a sinais de crescimento mais fracos na zona do euro.

GBP/USD:

Permanecendo relativamente estável, variou de 1,3535 para 1,3533, sugerindo que a libra manteve sua posição apesar dos dados domésticos mistos.

USD/JPY:

Subiu de 158,82 para 159,38, destacando a fraqueza contínua do iene impulsionada pelos diferenciais persistentes de juros e pela postura gradual do BoJ.

GBP/JPY:

Aumentou de 214,96 para 215,67, refletindo a combinação de uma libra estável e um iene mais fraco.

No geral, os mercados de câmbio reforçaram a narrativa macroeconômica mais ampla de resiliência relativa do crescimento dos EUA e divergência contínua de políticas entre as principais economias.

Perspectivas e a Próxima Semana

A principal questão para a próxima semana é se os mercados conseguirão manter esse equilíbrio frágil entre a resiliência do crescimento e a incerteza renovada impulsionada pela energia.

Os dados preliminares do PMI fornecerão mais informações sobre a força da atividade global, especialmente na Europa, onde já surgiram sinais de contração. Os dados de inflação do Reino Unido e do Japão também serão acompanhados de perto para verificar se a recente volatilidade da energia está se refletindo em pressões de preços mais amplas.

Ao mesmo tempo, os desdobramentos geopolíticos permanecem centrais. Os riscos renovados de interrupção no Estreito de Ormuz sugerem que a queda dos preços do petróleo observada no início de abril pode ser temporária, e não estrutural. Como resultado, os mercados podem iniciar a semana com um tom mais cauteloso, especialmente se os preços da energia voltarem a subir.

Se os mercados de energia se estabilizarem, o posicionamento recente em setores de crescimento pode se manter. No entanto, se a volatilidade retornar, os movimentos da semana passada podem parecer menos uma continuação da recuperação e mais uma pausa dentro de um período mais amplo de incerteza.

Para Concluir:

A questão central já não é mais se as condições estão melhorando, mas se são estáveis o suficiente para sustentar o apetite por risco.