Le cessez-le-feu tient alors que les marchés réévaluent le risque énergétique et se repositionnent vers la croissance | Récapitulatif hebdomadaire : 13-17 avril 2026

Les marchés mondiaux ont rebondi la semaine dernière alors que la baisse des prix du pétrole et l’ouverture du détroit d’Hormuz ont permis de dénouer la tarification de crise et d’améliorer le sentiment de risque. Les actions ont mené les gains, les rendements se sont détendus, et les investisseurs sont revenus vers les secteurs de croissance, même si de nouvelles tensions géopolitiques continuent de menacer la reprise.

Aperçu économique

Les marchés ont passé la semaine dernière à évaluer si la forte volatilité liée à l’énergie observée plus tôt en avril avait atteint son pic, et si les conditions étaient réunies pour une normalisation plus large des actifs risqués.

Au cœur de ce changement se trouvait le maintien de l’ouverture du détroit d’Hormuz tout au long de la semaine. Si le choc d’offre immédiat s’est estompé, la conviction d’une reprise durable est restée prudente.

Cette prudence a été renforcée par un contexte de croissance mondiale plus faible. Le FMI a révisé à la baisse sa prévision de croissance mondiale pour 2026 à 3,1 %, avertissant qu’une perturbation prolongée de l’approvisionnement énergétique pourrait rapprocher l’économie mondiale d’un scénario baissier à 2,5 %.

Aux États-Unis, les prix à la production de mars ont augmenté de 0,5 % m/m, en dessous des attentes de 1,1 %, tandis que les prix à l’importation ont progressé de 0,8 % contre des prévisions de 2,0 %. Cela suggère un effet de transmission limité de la hausse des prix du pétrole, même si les décideurs continuent d’avertir d’effets retardés sur l’inflation globale.

En Europe et au Royaume-Uni, le contexte politique est resté complexe, avec un ralentissement de la croissance et des inquiétudes persistantes concernant l’inflation. En Asie, la croissance du PIB chinois de 5,0 % en glissement annuel a apporté un certain soutien, bien que la faiblesse de la consommation et du secteur immobilier ait mis en évidence une demande inégale, tandis que la BoJ a maintenu une politique graduelle.

Dans l’ensemble, l’environnement macroéconomique s’est orienté vers une stabilisation prudente, mais est resté fragile et très sensible à un nouveau choc énergétique.

Aperçu des marchés

Actions

Les actions mondiales sont passées d’une reprise prudente à un ton nettement plus favorable au risque au fil de la semaine.

États-Unis

Aux États-Unis, le S&P 500 a progressé de 4,53 %, tandis que le Nasdaq a gagné près de 7 % et le Dow Jones Industrial Average a avancé de 3,2 %. La baisse des prix du pétrole a atténué les inquiétudes concernant l’inflation et les conditions financières, permettant aux investisseurs de revenir vers des actifs à plus longue durée.

Europe

Les actions européennes ont également affiché de solides performances. Le STOXX Europe 600 a prolongé ses gains, soutenu par l’effet direct de la baisse des coûts énergétiques sur les perspectives d’inflation de la région. Le DAX allemand a surperformé alors que les investisseurs ont reconstitué leur exposition aux secteurs industriels et orientés vers l’exportation, tandis que le FTSE 100 a enregistré des gains plus modestes en raison de sa pondération plus élevée dans les producteurs d’énergie.

Asie

En Asie, la performance a été plus contrastée mais globalement positive. Le Nikkei 225 japonais a atteint des sommets historiques avant de consolider, soutenu par l’appétit mondial pour le risque et une politique stable de la BoJ. Les actions chinoises ont progressé grâce à de meilleures données de croissance, mais les gains sont restés mesurés en raison de préoccupations persistantes concernant la demande intérieure.

Obligations

Les marchés obligataires ont reflété un début de reflux du risque d’inflation. Les rendements des bons du Trésor américain ont baissé en fin de semaine, avec le 10 ans tombant à 4,246 % et le 2 ans à 3,7 %, alors que des données d’inflation plus faibles et la baisse des prix du pétrole ont réduit l’urgence d’un resserrement supplémentaire. En Europe, les rendements ont également reculé, les attentes de resserrement supplémentaire ayant été repoussées.

Matières premières

Les marchés des matières premières ont donné le signal le plus clair d’un changement de sentiment. Le Brent a chuté de 9 % à 90,38 $, tandis que le WTI a reculé de plus de 11 % à 83,85 $, reflétant un rapide dégonflement de la prime de risque géopolitique. L’or est resté soutenu, suggérant que l’incertitude sous-jacente ne s’est pas totalement dissipée.

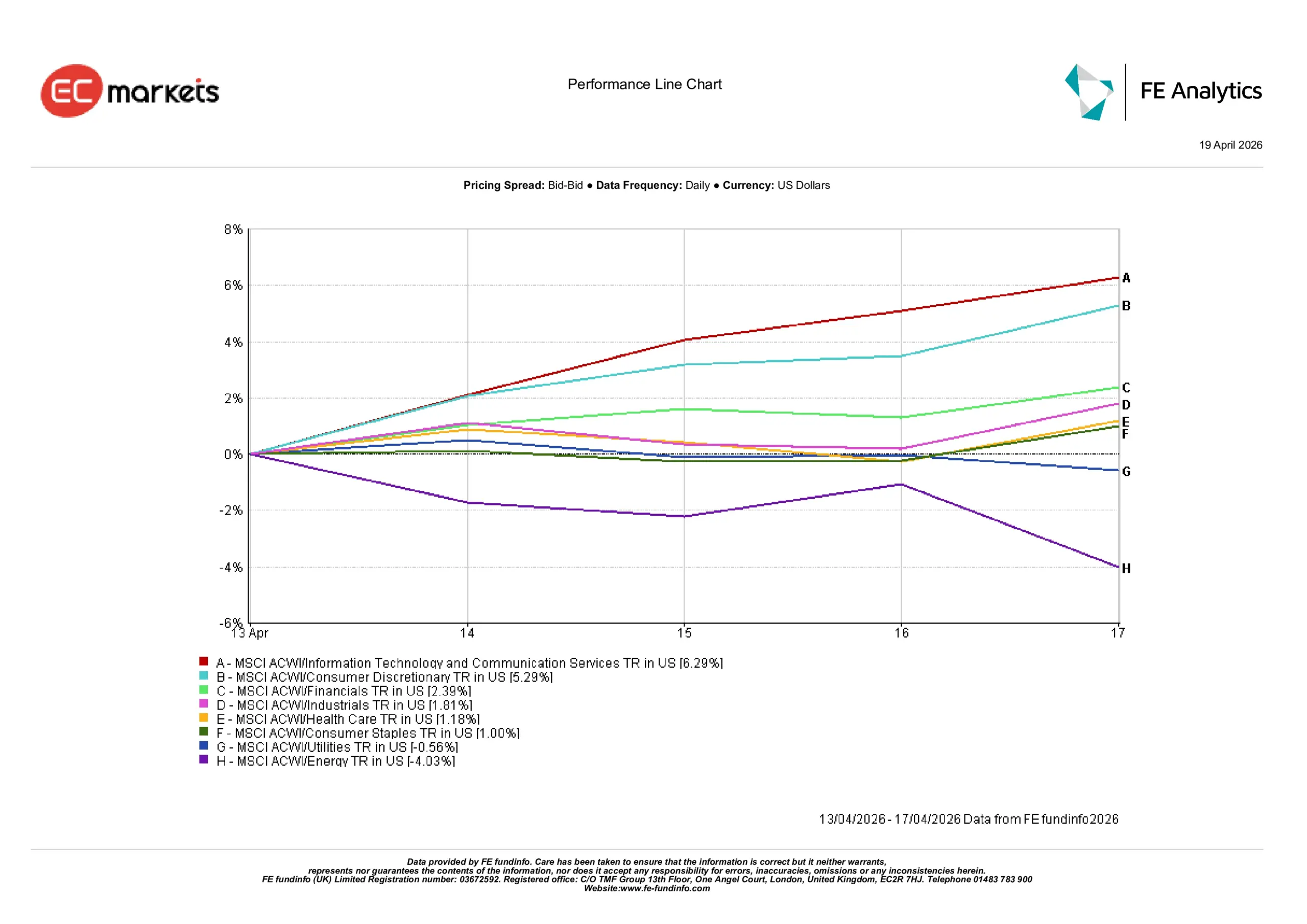

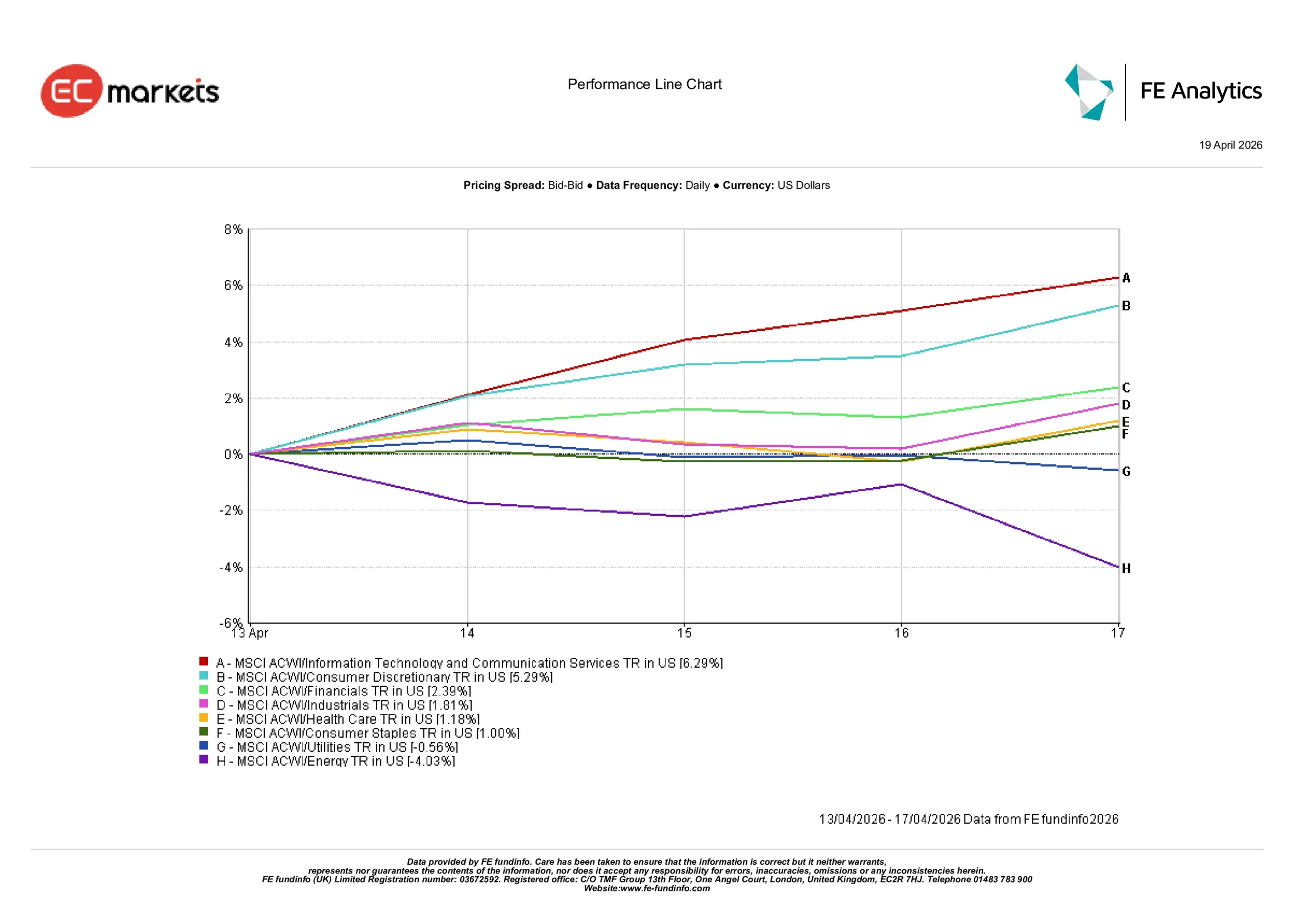

Performance sectorielle

La performance sectorielle a suivi une rotation pro-cyclique nette, menée par les secteurs sensibles à la croissance alors que la baisse des rendements a amélioré les conditions pour les actifs à plus longue durée.

Les Technologies de l’Information & Services de Communication ont mené les gains, progressant de 6,29 % sur la semaine. La Consommation Discrétionnaire a suivi avec une hausse de 5,29 %, tandis que les Financières ont gagné 2,39 % alors que les investisseurs revenaient vers les secteurs sensibles à l’économie. Les Industriels ont également avancé, gagnant 1,81 %, reflétant une stabilisation des attentes de croissance avec la baisse des prix de l’énergie.

Les secteurs défensifs ont sous-performé la tendance générale du marché. La Santé et les Biens de Consommation de Base ont enregistré des gains modestes de 1,18 % et 1,00 % respectivement, tandis que les Services aux Collectivités ont reculé de 0,56 %, indiquant une rotation progressive hors des positions défensives.

L’Énergie a été le secteur le plus à la traîne, chutant de 4,03 % alors que les prix du pétrole brut ont fortement baissé. Ce recul souligne à quel point la vigueur récente du secteur était tirée par le risque géopolitique plutôt que par la demande sous-jacente.

Dans l’ensemble, le schéma suggère que les investisseurs ont reconstitué sélectivement leur exposition aux secteurs de croissance et cycliques, tout en réduisant leurs positions dans les secteurs défensifs et liés à l’énergie.

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 17 avril 2026.

Marchés régionaux

La performance régionale a reflété des sensibilités différentes aux prix de l’énergie et aux attentes de croissance mondiale.

L’Amérique du Nord a mené les gains, avec le MSCI North America en hausse de 3,49 % en dollars américains, soutenu par la forte performance du secteur technologique et la résilience des résultats d’entreprises.

La Chine a suivi avec une hausse de 3,38 %, des données de PIB plus solides ayant contribué à stabiliser le sentiment malgré des inquiétudes persistantes sur la demande intérieure. L’Europe a progressé de 2,93 %, profitant de la baisse des prix du pétrole et de son impact sur les anticipations d’inflation.

Le Japon a progressé de 2,44 %, soutenu par l’appétit mondial pour le risque et une politique stable, tandis que le Royaume-Uni a légèrement sous-performé, gagnant 1,45 %, l’exposition du FTSE à l’énergie limitant le potentiel de hausse lié à la baisse des prix du pétrole.

La divergence régionale a mis en évidence que les marchés les plus sensibles aux coûts énergétiques et à la reprise de la croissance ont le plus bénéficié du changement de sentiment.

Performance régionale

Source :FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 17 avril 2026.

Marchés des devises

Les marchés des changes ont reflété un début de reflux des positions refuge sur le dollar américain. Alors que les tensions géopolitiques se sont apaisées et que les prix du pétrole ont reculé, le dollar s’est affaibli, bien que les mouvements aient été plus modérés que la semaine précédente.

EUR/USD est passé de 1,1759 à un sommet proche de 1,1849 avant de clôturer à 1,1764, tandis que GBP/USD est monté de 1,3506 à 1,3601 avant de finir la semaine à 1,3517. Les deux paires ont reflété une amélioration du sentiment de risque mais aussi une consolidation en fin de semaine.

Le yen s’est légèrement renforcé, avec USD/JPY passant de 159,45 à 158,64, même si les gains sont restés limités par les différentiels de taux persistants. GBP/JPY a légèrement reculé de 215,36 à 214,42, reflétant la force relative du yen.

Dans l’ensemble, les marchés des changes ont renforcé le récit général d’un apaisement du risque tout en reflétant les divergences persistantes de politiques.

Perspectives et semaine à venir

La semaine à venir mettra à l’épreuve la capacité du marché à maintenir son retour vers le risque face à une incertitude géopolitique renouvelée. Si la baisse des prix du pétrole a soutenu la rotation de la semaine dernière vers les actifs de croissance et cycliques, les événements du week-end commencent déjà à remettre en cause ce scénario.

Des informations sur une nouvelle fermeture du détroit d’Hormuz après des tensions renouvelées entre l’Iran et les États-Unis suggèrent que l’accalmie sur les prix de l’énergie pourrait n’être que temporaire et non structurelle. Par conséquent, le rebond observé en fin de semaine dernière pourrait être immédiatement mis sous pression dès l’ouverture des marchés, avec un possible retour à un ton plus prudent à l’échelle mondiale.

En parallèle des développements géopolitiques, les investisseurs se concentreront également sur les principales données économiques. Les indices PMI flash fourniront une lecture actualisée de l’activité mondiale et des pressions sur les prix, tandis que les chiffres de l’inflation au Japon et au Royaume-Uni offriront un éclairage supplémentaire sur la persistance des pressions sur les coûts. Les résultats d’entreprises américaines resteront également centraux, notamment pour évaluer si les marges peuvent absorber la récente volatilité des coûts d’intrants.

Si les marchés de l’énergie se stabilisent malgré les derniers développements, le sentiment de risque pourrait se maintenir et permettre la poursuite de la rotation vers les secteurs de croissance. En revanche, si les prix du pétrole repartent à la hausse, les mouvements de la semaine passée pourraient apparaître moins comme le début d’une nouvelle tendance que comme un simple dégonflement temporaire des positions.

En conclusion :

La question clé pour les investisseurs n’est plus de savoir si les pressions énergétiques se sont atténuées, mais si elles peuvent rester contenues suffisamment longtemps pour éviter un nouveau resserrement des conditions financières.