El alto el fuego se mantiene mientras los mercados revalúan el riesgo energético y vuelven a orientarse hacia el crecimiento | Resumen semanal: 13-17 de abril de 2026

Los mercados globales repuntaron la semana pasada ya que la caída de los precios del petróleo y la apertura del Estrecho de Ormuz ayudaron a deshacer la fijación de precios de crisis y a mejorar el sentimiento de riesgo. Las acciones lideraron las ganancias, los rendimientos bajaron y los inversores rotaron nuevamente hacia los sectores de crecimiento, aunque las renovadas tensiones geopolíticas continúan amenazando la recuperación.

Panorama Económico

Los mercados pasaron la semana pasada evaluando si la fuerte volatilidad impulsada por la energía vista a principios de abril había alcanzado su punto máximo y si existían condiciones para una normalización más amplia en los activos de riesgo.

En el centro de ese cambio estuvo el hecho de que el Estrecho de Ormuz permaneció abierto durante toda la semana. Si bien el impacto inmediato en la oferta se desvaneció, la convicción sobre una recuperación sostenida siguió siendo tentativa.

Esa cautela se vio reforzada por un contexto de crecimiento global más débil. El FMI revisó a la baja su previsión de crecimiento global para 2026 a 3,1%, advirtiendo que una interrupción prolongada en el suministro de energía podría acercar a la economía mundial a un escenario bajista del 2,5%.

En Estados Unidos, los precios al productor de marzo subieron 0,5% m/m, por debajo de las expectativas de 1,1%, mientras que los precios de importación aumentaron 0,8% frente a las previsiones de 2,0%. Esto sugirió una transmisión más limitada de los precios más altos del petróleo, aunque los responsables de política continuaron advirtiendo sobre efectos retardados en la inflación general.

En Europa y el Reino Unido, el contexto de política siguió siendo complejo, con un crecimiento ralentizado y preocupaciones persistentes sobre la inflación. En Asia, el crecimiento del PIB de China de 5,0% interanual brindó cierto apoyo, aunque el débil consumo y las tendencias en el sector inmobiliario pusieron de relieve una demanda desigual, mientras que el BoJ mantuvo una postura de política gradual.

En general, el entorno macroeconómico se desplazó hacia una estabilización cautelosa, pero siguió siendo frágil y altamente sensible a nuevas interrupciones en el suministro de energía.

Panorama de los Mercados

Acciones

Las acciones globales pasaron de una recuperación cautelosa a un tono de mayor apetito por el riesgo a medida que avanzó la semana.

Estados Unidos

En Estados Unidos, el S&P 500 subió un 4,53%, mientras que el Nasdaq ganó cerca de un 7% y el Dow Jones Industrial Average avanzó un 3,2%. La caída de los precios del petróleo alivió las preocupaciones sobre la inflación y las condiciones financieras, permitiendo a los inversores rotar nuevamente hacia activos de mayor duración.

Europa

Las acciones europeas también tuvieron un desempeño sólido. El STOXX Europe 600 amplió sus ganancias, respaldado por el beneficio directo de los menores costos energéticos en las perspectivas de inflación de la región. El DAX de Alemania superó al resto, ya que los inversores reconstruyeron su exposición a los sectores industriales y orientados a la exportación, mientras que el FTSE 100 registró ganancias más modestas debido a su mayor ponderación en productores de energía.

Asia

En Asia, el desempeño fue más mixto pero en general constructivo. El Nikkei 225 de Japón alcanzó máximos históricos antes de consolidarse, apoyado por el apetito global por el riesgo y una perspectiva de política estable por parte del BoJ. Las acciones chinas avanzaron gracias a datos de crecimiento más sólidos, aunque las ganancias fueron más moderadas debido a las persistentes preocupaciones sobre la demanda interna.

Bonos

Los mercados de bonos reflejaron un deshacimiento parcial del riesgo inflacionario. Los rendimientos de los bonos del Tesoro estadounidense cayeron hacia el final de la semana, con el 10 años bajando a 4,246% y el 2 años a 3,7%, ya que los datos de inflación más suaves y los menores precios del petróleo redujeron la urgencia de un mayor endurecimiento. En Europa, los rendimientos también bajaron al posponerse las expectativas de nuevas subidas de tasas.

Materias primas

Los mercados de materias primas dieron la señal más clara del cambio de sentimiento. El Brent cayó un 9% hasta $90,38, mientras que el WTI bajó más de un 11% hasta $83,85, reflejando una rápida reversión de las primas de riesgo geopolítico. El oro se mantuvo respaldado, lo que sugiere que la incertidumbre subyacente no se ha disipado por completo.

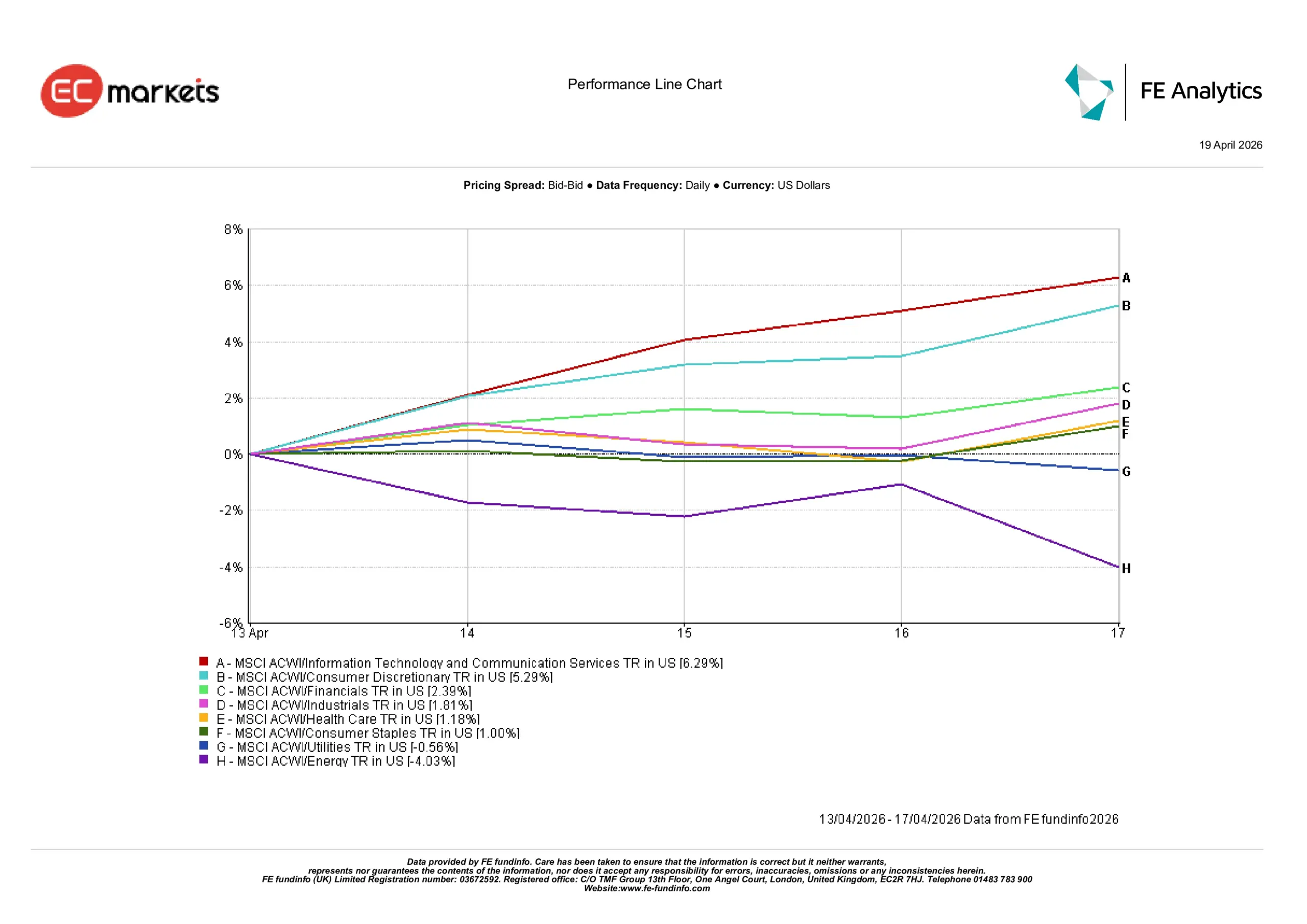

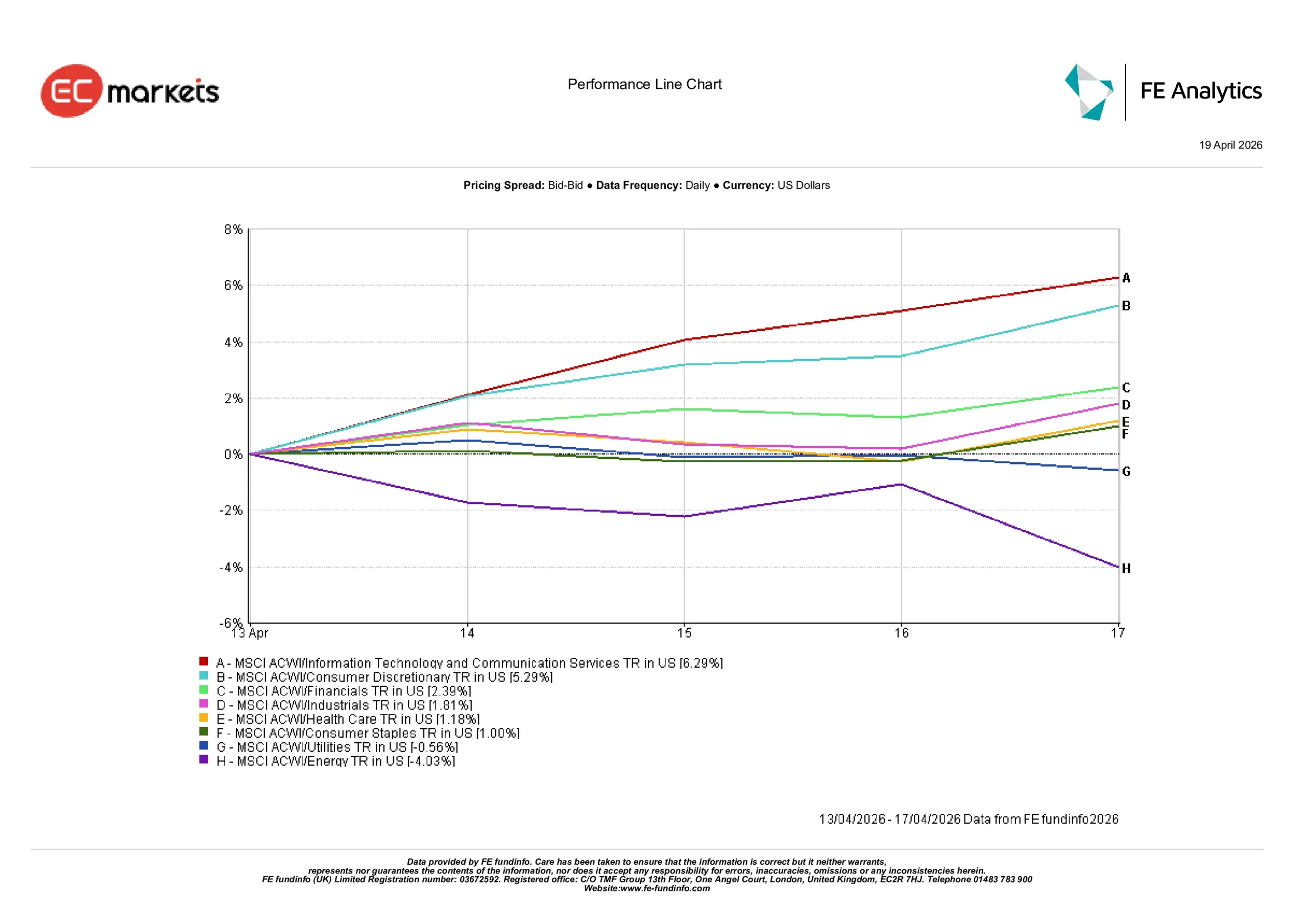

Desempeño por Sectores

El desempeño sectorial siguió una rotación claramente procíclica, liderada por sectores sensibles al crecimiento a medida que la caída de los rendimientos mejoró las condiciones para los activos de mayor duración.

Tecnología de la Información y Servicios de Comunicación lideraron las ganancias, avanzando 6,29% en la semana. Consumo Discrecional siguió con una ganancia de 5,29%, mientras que Finanzas subió 2,39% a medida que los inversores regresaron a sectores sensibles a la economía. Industriales también avanzó, ganando 1,81%, reflejando una estabilización en las expectativas de crecimiento a medida que los precios de la energía disminuyeron.

Los sectores defensivos quedaron rezagados respecto al movimiento general del mercado. Salud y Consumo Básico registraron ganancias modestas de 1,18% y 1,00% respectivamente, mientras que Utilities descendió 0,56%, lo que indica una rotación gradual fuera de posiciones defensivas.

Energía fue claramente el sector de peor desempeño, cayendo 4,03% debido a la fuerte baja de los precios del crudo. El descenso subrayó cuánto del reciente impulso del sector había sido impulsado por el riesgo geopolítico más que por la demanda subyacente.

En general, el patrón sugiere que los inversores estaban reconstruyendo selectivamente su exposición a sectores de crecimiento y cíclicos, mientras reducían posiciones tanto en defensivos como en operaciones vinculadas a la energía.

Desempeño por Sectores

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 17 de abril de 2026.

Mercados Regionales

El desempeño regional reflejó diferentes sensibilidades a los precios de la energía y a las expectativas de crecimiento global.

Norteamérica lideró las ganancias, con el MSCI North America subiendo 3,49% en términos de dólares estadounidenses, respaldado por el sólido desempeño del sector tecnológico y la resiliencia de las ganancias.

China siguió con una ganancia de 3,38%, ya que los datos de PIB más sólidos ayudaron a estabilizar el sentimiento a pesar de las persistentes preocupaciones sobre la demanda interna. Europa avanzó 2,93%, beneficiándose de la caída de los precios del petróleo y su impacto en las expectativas de inflación.

Japón subió 2,44%, apoyado por el apetito global por el riesgo y una perspectiva de política estable, mientras que el Reino Unido quedó ligeramente rezagado, ganando 1,45%, ya que la exposición del FTSE al sector energético limitó el potencial alcista derivado de la caída de los precios del petróleo.

La divergencia regional puso de relieve que los mercados con mayor sensibilidad a los costos energéticos y a la recuperación del crecimiento se beneficiaron más del cambio de sentimiento.

Desempeño Regional

Fuente:FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 17 de abril de 2026.

Mercados de Divisas

Los mercados de divisas reflejaron un deshacimiento moderado de las posiciones de refugio en dólares estadounidenses. A medida que disminuyeron las tensiones geopolíticas y los precios del petróleo, el dólar se debilitó, aunque los movimientos fueron más moderados que la semana anterior.

EUR/USD subió de 1,1759 a un máximo cercano a 1,1849 antes de cerrar en 1,1764, mientras que GBP/USD aumentó de 1,3506 a 1,3601 antes de terminar la semana en 1,3517. Ambos pares reflejaron una mejora en el sentimiento de riesgo, pero también cierta consolidación hacia el final de la semana.

El yen se fortaleció moderadamente, con el USD/JPY bajando de 159,45 a 158,64, aunque las ganancias siguieron limitadas por los diferenciales de tasas persistentes. GBP/JPY retrocedió de 215,36 a 214,42, reflejando la fortaleza relativa del yen.

En general, los mercados de divisas reforzaron la narrativa general de relajación del riesgo, aunque siguen reflejando divergencias subyacentes en la política monetaria.

Perspectivas y la Semana Próxima

La próxima semana pondrá a prueba si el cambio del mercado hacia el riesgo puede mantenerse ante la renovada incertidumbre geopolítica. Si bien los menores precios del petróleo apoyaron la rotación de la semana pasada hacia activos de crecimiento y cíclicos, los acontecimientos del fin de semana ya han comenzado a desafiar esa narrativa.

Los informes sobre un nuevo cierre del Estrecho de Ormuz tras renovadas tensiones entre Irán y Estados Unidos sugieren que la relajación de los precios de la energía podría ser temporal y no estructural. Como resultado, el repunte de alivio visto al final de la semana pasada podría enfrentar presión inmediata al inicio de la negociación, con la posibilidad de que regrese un tono más cauteloso en los mercados globales.

Junto a los acontecimientos geopolíticos, los inversores también se centrarán en datos económicos clave. Los PMIs flash ofrecerán una lectura actualizada sobre la actividad global y las presiones de precios, mientras que los datos de inflación de Japón y el Reino Unido brindarán más información sobre la persistencia de las presiones de costos. Los resultados empresariales en EE.UU. también seguirán siendo centrales, especialmente para evaluar si los márgenes corporativos pueden absorber la reciente volatilidad en los costos de los insumos.

Si los mercados energéticos logran estabilizarse a pesar de los últimos acontecimientos, el sentimiento de riesgo podría mantenerse y permitir que continúe la rotación hacia sectores de crecimiento. Sin embargo, si los precios del petróleo vuelven a subir, los movimientos de la semana pasada podrían parecer menos el inicio de una nueva tendencia y más una reversión temporal de posiciones.

En conclusión:

La pregunta clave para los inversores ya no es si las presiones energéticas han disminuido, sino si pueden mantenerse contenidas el tiempo suficiente para evitar un nuevo endurecimiento de las condiciones financieras.