Gencatan Senjata Bertahan saat Pasar Menilai Ulang Risiko Energi dan Beralih Kembali ke Pertumbuhan | Rekap Mingguan: 13-17 April 2026

Pasar global menguat minggu lalu seiring turunnya harga minyak dan Selat Hormuz yang tetap terbuka membantu mengurangi harga krisis dan meningkatkan sentimen risiko. Saham memimpin kenaikan, imbal hasil menurun, dan investor kembali berotasi ke sektor pertumbuhan, meskipun ketegangan geopolitik yang kembali muncul masih mengancam pemulihan.

Tinjauan Ekonomi

Pasar menghabiskan minggu lalu untuk menilai apakah volatilitas tajam yang didorong oleh energi yang terlihat di awal April telah mencapai puncaknya, dan apakah kondisi sudah siap untuk normalisasi yang lebih luas pada aset berisiko.

Pusat dari perubahan tersebut adalah Selat Hormuz yang tetap terbuka sepanjang minggu. Meskipun guncangan pasokan langsung mereda, keyakinan terhadap pemulihan yang berkelanjutan masih tetap hati-hati.

Kewaspadaan tersebut diperkuat oleh latar belakang pertumbuhan global yang lebih lemah. IMF merevisi proyeksi pertumbuhan global tahun 2026 turun menjadi 3,1%, memperingatkan bahwa gangguan pasokan energi yang berkepanjangan dapat mendorong ekonomi global mendekati skenario penurunan 2,5%.

Di AS, harga produsen bulan Maret naik 0,5% m/m, di bawah ekspektasi 1,1%, sementara harga impor naik 0,8% dibandingkan perkiraan 2,0%. Ini menunjukkan transmisi dari kenaikan harga minyak ke harga lain lebih terbatas, meskipun para pembuat kebijakan tetap memperingatkan adanya efek tertunda pada inflasi yang lebih luas.

Di Eropa dan Inggris, latar belakang kebijakan tetap kompleks, dengan pertumbuhan yang melambat dan kekhawatiran inflasi yang terus berlanjut. Di Asia, pertumbuhan PDB Tiongkok 5,0% y/y memberikan sedikit dukungan, meskipun konsumsi dan tren properti yang lemah menyoroti permintaan yang tidak merata, sementara BoJ mempertahankan sikap kebijakan yang bertahap.

Secara keseluruhan, lingkungan makro bergeser menuju stabilisasi yang hati-hati, namun tetap rapuh dan sangat sensitif terhadap gangguan energi yang kembali muncul.

Tinjauan Pasar

Saham

Saham global bergerak dari pemulihan yang hati-hati menuju nada risk-on yang lebih tegas seiring berjalannya minggu.

AS

Di AS, S&P 500 naik 4,53%, sementara Nasdaq menguat hampir 7% dan Dow Jones Industrial Average naik 3,2%. Turunnya harga minyak meredakan kekhawatiran inflasi dan kondisi keuangan, memungkinkan investor kembali berotasi ke aset berdurasi lebih panjang.

Eropa

Saham Eropa juga mencatat kinerja kuat. STOXX Europe 600 memperpanjang kenaikannya, didukung oleh manfaat langsung dari biaya energi yang lebih rendah terhadap prospek inflasi kawasan. DAX Jerman mengungguli karena investor membangun kembali eksposur ke sektor industri dan berorientasi ekspor, sementara FTSE 100 mencatat kenaikan lebih moderat karena bobotnya yang lebih besar pada produsen energi.

Asia

Di Asia, kinerja lebih beragam namun secara umum konstruktif. Nikkei 225 Jepang mencapai rekor tertinggi sebelum terkonsolidasi, didukung oleh selera risiko global dan prospek kebijakan yang stabil dari BoJ. Saham Tiongkok menguat berkat data pertumbuhan yang lebih kuat, meskipun kenaikan lebih terbatas karena kekhawatiran terhadap permintaan domestik masih ada.

Obligasi

Pasar obligasi mencerminkan sebagian pembalikan risiko inflasi. Imbal hasil Treasury AS turun hingga akhir minggu, dengan 10-tahun turun ke 4,246% dan 2-tahun ke 3,7%, seiring data inflasi yang lebih lemah dan harga minyak yang menurun mengurangi urgensi pengetatan lebih lanjut. Di Eropa, imbal hasil juga turun karena ekspektasi pengetatan kebijakan tambahan semakin mundur.

Komoditas

Pasar komoditas memberikan sinyal paling jelas dari perubahan sentimen. Brent turun 9% ke $90,38, sementara WTI anjlok lebih dari 11% ke $83,85, mencerminkan pembalikan cepat dari premi risiko geopolitik. Emas tetap didukung, menandakan ketidakpastian mendasar belum sepenuhnya hilang.

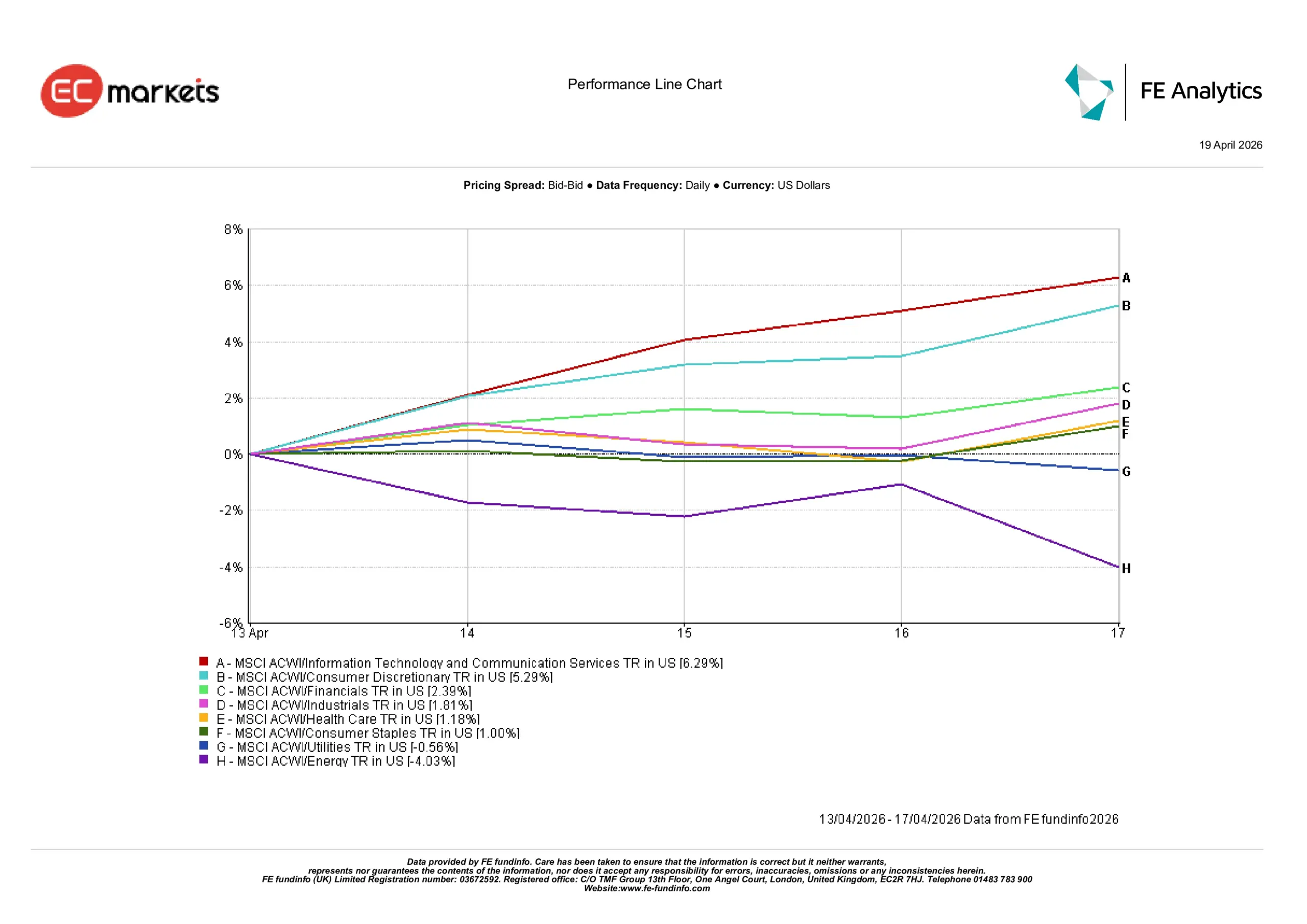

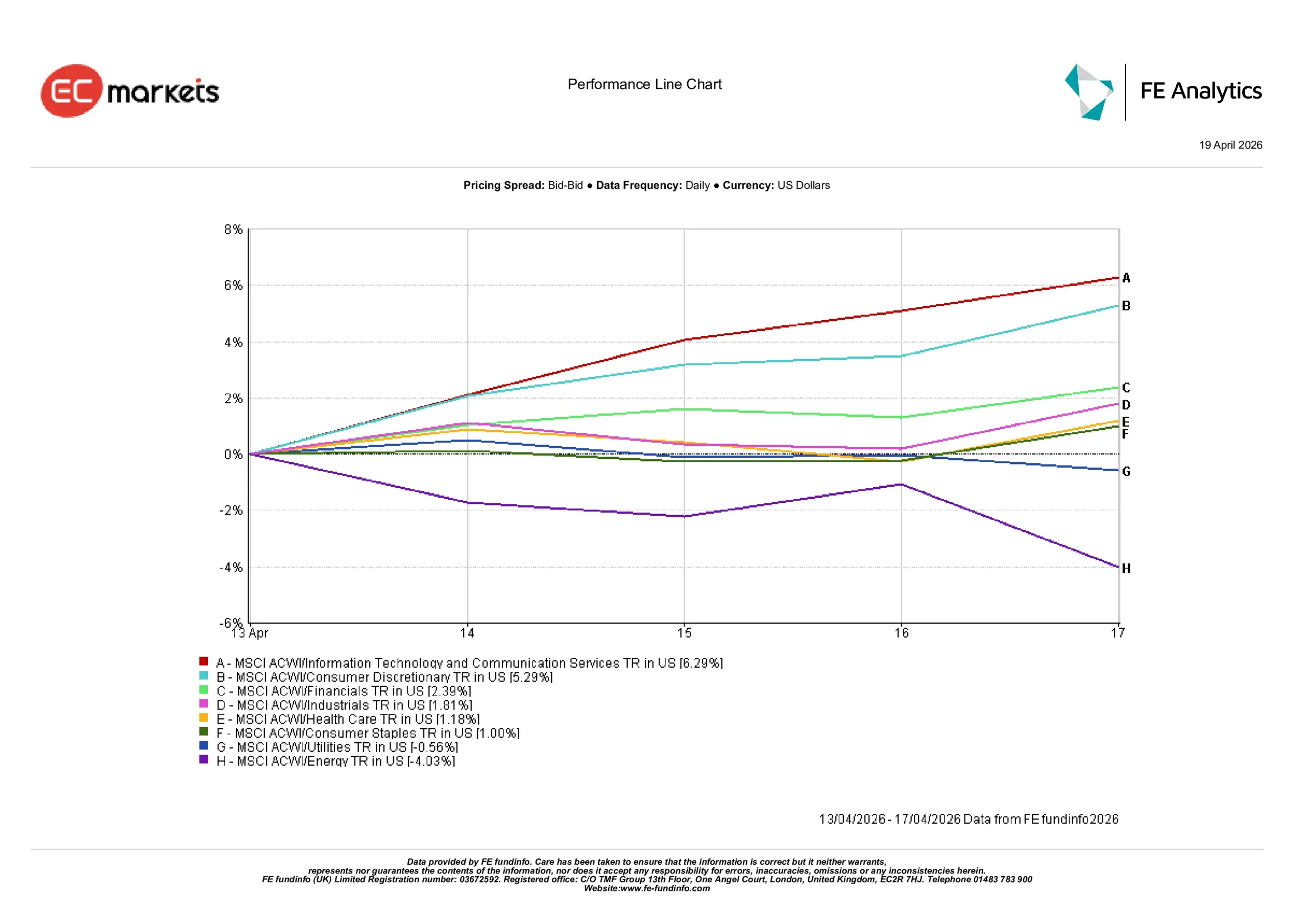

Kinerja Sektor

Kinerja sektor mengikuti rotasi pro-siklus yang jelas, dipimpin oleh sektor yang sensitif terhadap pertumbuhan seiring turunnya imbal hasil memperbaiki kondisi bagi aset berdurasi lebih panjang.

Teknologi Informasi & Layanan Komunikasi memimpin kenaikan, naik 6,29% dalam seminggu. Consumer Discretionary menyusul dengan kenaikan 5,29%, sementara Keuangan naik 2,39% seiring investor kembali ke sektor yang sensitif terhadap ekonomi. Sektor Industri juga naik, menguat 1,81%, mencerminkan stabilisasi ekspektasi pertumbuhan seiring harga energi menurun.

Sektor defensif tertinggal dari pergerakan pasar yang lebih luas. Kesehatan dan Consumer Staples mencatat kenaikan moderat masing-masing 1,18% dan 1,00%, sementara Utilitas turun 0,56%, menandakan rotasi bertahap dari posisi defensif.

Energi menjadi sektor yang paling tertinggal, turun 4,03% seiring harga minyak mentah anjlok tajam. Penurunan ini menegaskan bahwa kekuatan sektor baru-baru ini lebih banyak didorong oleh risiko geopolitik daripada permintaan mendasar.

Secara keseluruhan, pola ini menunjukkan investor secara selektif membangun kembali eksposur ke sektor pertumbuhan dan siklikal, sambil mengurangi posisi di perdagangan defensif dan terkait energi.

Kinerja Sektor

Sumber: FE Analytics. Seluruh indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 17 April 2026.

Pasar Regional

Kinerja regional mencerminkan sensitivitas yang berbeda terhadap harga energi dan ekspektasi pertumbuhan global.

Amerika Utara memimpin kenaikan, dengan MSCI North America naik 3,49% dalam USD, didukung oleh kinerja kuat di sektor teknologi dan ketahanan laba.

Tiongkok menyusul dengan kenaikan 3,38%, karena data PDB yang lebih kuat membantu menstabilkan sentimen meskipun kekhawatiran terhadap permintaan domestik masih berlanjut. Eropa naik 2,93%, diuntungkan dari penurunan harga minyak dan dampaknya pada ekspektasi inflasi.

Jepang naik 2,44%, didukung oleh selera risiko global dan prospek kebijakan yang stabil, sementara Inggris sedikit tertinggal, naik 1,45%, karena eksposur FTSE terhadap energi membatasi kenaikan dari penurunan harga minyak.

Perbedaan regional ini menyoroti bahwa pasar dengan sensitivitas lebih besar terhadap biaya energi dan pemulihan pertumbuhan mendapat manfaat paling besar dari perubahan sentimen.

Kinerja Regional

Sumber:FE Analytics. Seluruh indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 17 April 2026.

Pasar Mata Uang

Pasar valuta asing mencerminkan pembalikan moderat dari posisi safe haven dolar AS. Seiring meredanya ketegangan geopolitik dan turunnya harga minyak, dolar melemah, meskipun pergerakannya lebih terbatas dibandingkan minggu sebelumnya.

EUR/USD naik dari 1,1759 ke level tertinggi mendekati 1,1849 sebelum menetap di 1,1764, sementara GBP/USD naik dari 1,3506 ke 1,3601 sebelum mengakhiri minggu di 1,3517. Kedua pasangan mencerminkan perbaikan sentimen risiko namun juga konsolidasi di akhir minggu.

Yen menguat secara moderat, dengan USD/JPY turun dari 159,45 ke 158,64, meskipun kenaikan tetap terbatas oleh perbedaan suku bunga yang masih bertahan. GBP/JPY turun tipis dari 215,36 ke 214,42, mencerminkan kekuatan relatif pada yen.

Secara keseluruhan, pasar FX memperkuat narasi yang lebih luas tentang pelonggaran risiko meski masih mencerminkan perbedaan kebijakan yang mendasar.

Prospek dan Minggu Mendatang

Minggu mendatang akan menguji apakah pergeseran pasar kembali ke risiko dapat bertahan di tengah ketidakpastian geopolitik yang kembali muncul. Meskipun harga minyak yang lebih rendah mendukung rotasi minggu lalu ke aset pertumbuhan dan siklikal, perkembangan akhir pekan sudah mulai menantang narasi tersebut.

Laporan tentang penutupan kembali Selat Hormuz setelah ketegangan baru antara Iran dan AS menunjukkan bahwa pelonggaran harga energi mungkin bersifat sementara, bukan struktural. Akibatnya, reli pelonggaran yang terlihat di akhir minggu lalu mungkin akan langsung mendapat tekanan pada awal perdagangan, dengan potensi nada yang lebih hati-hati kembali di pasar global.

Selain perkembangan geopolitik, investor juga akan fokus pada data ekonomi utama. Flash PMI akan memberikan pembacaan terbaru tentang aktivitas global dan tekanan harga, sementara rilis inflasi dari Jepang dan Inggris akan memberikan wawasan lebih lanjut tentang ketahanan tekanan biaya. Laporan laba AS juga tetap menjadi pusat perhatian, terutama dalam menilai apakah margin perusahaan dapat menyerap volatilitas biaya input baru-baru ini.

Jika pasar energi stabil meskipun ada perkembangan terbaru, sentimen risiko mungkin bertahan dan memungkinkan rotasi ke sektor pertumbuhan berlanjut. Namun, jika harga minyak kembali naik, pergerakan minggu lalu mungkin terlihat bukan sebagai awal tren baru, melainkan hanya pembalikan posisi sementara.

Kesimpulan:

Pertanyaan utama bagi investor bukan lagi apakah tekanan energi telah mereda, tetapi apakah tekanan tersebut dapat tetap terkendali cukup lama untuk mencegah pengetatan kondisi keuangan berikutnya.