停戦が維持される中、マーケットはエネルギーリスクを再評価し、再び成長株へとローテーション | 週間まとめ:2026年4月13日~17日

先週、原油価格の下落とホルムズ海峡の開放を受けて、グローバル市場は反発しました。これにより危機的な価格設定が解消され、リスク選好が改善しました。株式が上昇を主導し、利回りは低下、投資家は再びグロースセクターへと資金を移しましたが、地政学的リスクの再燃が回復の脅威となり続けています。

経済概観

市場は先週、4月上旬に見られたエネルギー主導の激しい変動がピークを迎えたかどうか、またリスク資産のより広範な正常化に向けた条件が整っているかどうかを見極めていました。

その転換の中心には、ホルムズ海峡が週を通じて開放されていたことがありました。即時的な供給ショックは和らいだものの、持続的な回復への確信は依然として慎重なものでした。

その慎重姿勢は、世界的な成長鈍化という背景によって強化されました。IMFは2026年の世界成長見通しを3.1%へ下方修正し、エネルギー供給の長期的な混乱が続けば、世界経済が2.5%の下振れシナリオに近づく可能性があると警告しました。

米国では、3月の生産者物価が前月比0.5%上昇し、予想の1.1%を下回りました。一方、輸入物価は0.8%増加し、予想の2.0%を下回りました。これは原油価格上昇の波及効果が限定的であることを示唆していますが、政策当局者は広範なインフレへの遅行効果について引き続き警戒を促しています。

欧州および英国では、成長鈍化と根強いインフレ懸念により、政策環境は依然として複雑でした。アジアでは、中国の前年比5.0%のGDP成長が一定の支えとなったものの、消費や不動産の弱さが需要の不均衡を浮き彫りにし、日銀は緩やかな政策スタンスを維持しました。

全体として、マクロ環境は慎重な安定化へとシフトしましたが、依然として脆弱で、エネルギー供給の再混乱に非常に敏感な状況が続いています。

市場概況

株式

世界の株式市場は、週を通じて慎重な回復からより明確なリスクオンのトーンへと移行しました。

米国

米国では、S&P 500が4.53%上昇、ナスダックは約7%上昇、ダウ工業株30種平均は3.2%上昇しました。原油価格の下落によりインフレや金融環境への懸念が和らぎ、投資家は再び長期資産へと資金を移しました。

欧州

欧州株式も堅調に推移しました。STOXXヨーロッパ600は上昇を拡大し、エネルギーコスト低下によるインフレ見通しの改善が直接的な支援材料となりました。ドイツDAXは、投資家が工業・輸出関連セクターへのエクスポージャーを再構築したことでアウトパフォーム。一方、FTSE100はエネルギー企業の比重が高いため、上昇幅はやや限定的でした。

アジア

アジアではパフォーマンスにばらつきが見られたものの、全体的には堅調でした。日本の日経平均株価は過去最高値を更新後に一服し、世界的なリスク選好と日銀の安定した政策見通しが支えとなりました。中国株は成長指標の改善を受けて上昇しましたが、国内需要への懸念が根強く、上昇幅は限定的でした。

債券

債券市場はインフレリスクの一部解消を反映しました。米国債利回りは週末にかけて低下し、10年債は4.246%、2年債は3.7%まで下落。インフレ指標の軟化と原油安が追加利上げの必要性を後退させました。欧州でも利回りは低下し、追加の金融引き締め期待が後ずれしました。

コモディティ

コモディティ市場は、センチメントの変化を最も明確に示しました。ブレント原油は9%下落し90.38ドル、WTIは11%以上下落し83.85ドルとなり、地政学的リスクプレミアムの急速な解消を反映しました。金は引き続き堅調で、根底にある不確実性が完全には払拭されていないことを示唆しています。

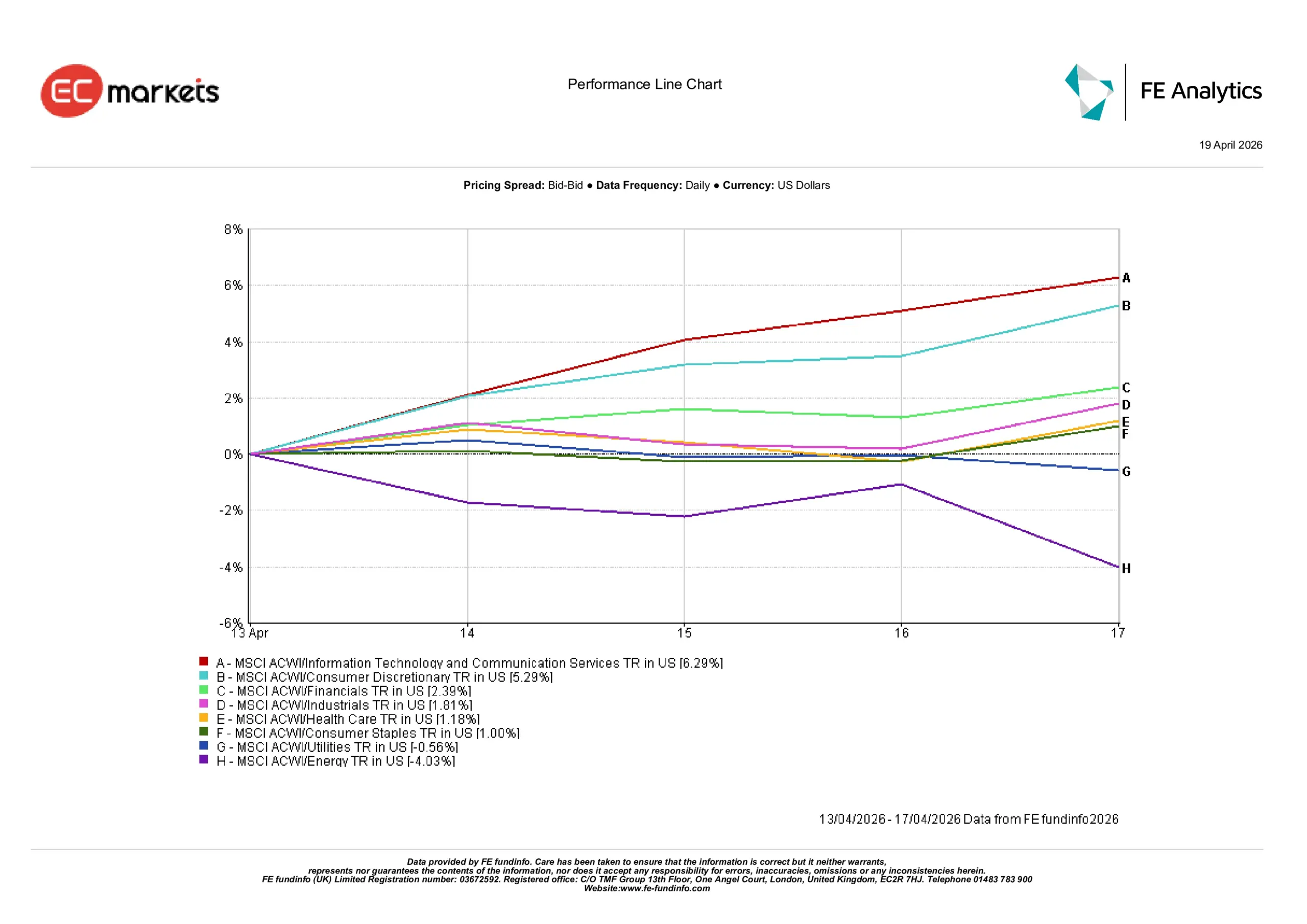

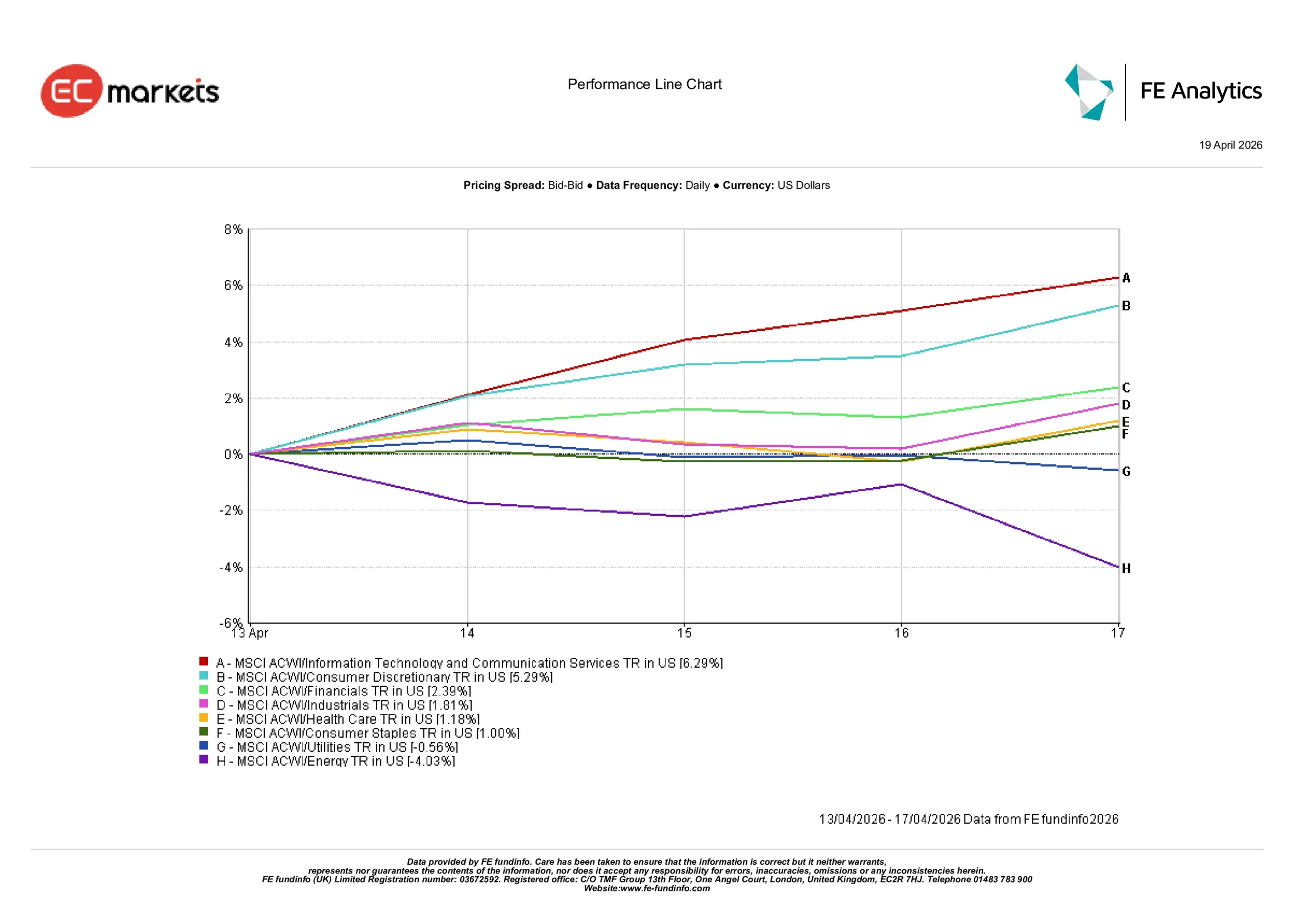

セクター別パフォーマンス

セクター別では、金利低下により長期資産に有利な環境となり、グロース感応度の高いセクターを中心に明確な景気循環的ローテーションが見られました。

情報技術・通信サービスが週間で6.29%上昇し、トップとなりました。次いで一般消費財が5.29%上昇、金融は2.39%上昇し、投資家が再び景気敏感セクターに資金を移しました。工業も1.81%上昇し、エネルギー価格の下落を受けて成長期待の安定化が反映されました。

ディフェンシブセクターは市場全体の上昇に出遅れました。ヘルスケアと生活必需品はそれぞれ1.18%、1.00%の小幅上昇にとどまり、公益事業は0.56%下落し、ディフェンシブなポジションからの徐々なローテーションが示唆されました。

エネルギーは明確なアンダーパフォーマーとなり、原油価格の急落を受けて4.03%下落しました。この下落は、同セクターの直近の強さが根本的な需要ではなく、地政学的リスクによってもたらされていたことを浮き彫りにしています。

全体として、投資家はグロースおよび景気循環セクターへのエクスポージャーを選択的に再構築し、ディフェンシブおよびエネルギー関連取引のポジションを縮小したことが示唆されます。

セクター別パフォーマンス

出典:FE Analytics。全指数は米ドル建てトータルリターン。過去の実績は将来の実績を保証するものではありません。データは2026年4月17日現在。

地域別市場

地域別のパフォーマンスは、エネルギー価格や世界的な成長期待への感応度の違いを反映しました。

北米が上昇を主導し、MSCI北米指数は米ドル建てで3.49%上昇。テクノロジー分野の好調と収益の底堅さが支えとなりました。

中国は3.38%上昇し、GDP指標の改善が国内需要への懸念が続く中でもセンチメントの安定化に寄与しました。欧州は2.93%上昇し、原油安とそれによるインフレ期待の低下が追い風となりました。

日本は2.44%上昇し、世界的なリスク選好と安定した政策見通しが支援材料となりました。一方、英国は1.45%の上昇にとどまり、FTSEのエネルギー比率の高さが原油安による上昇余地を限定しました。

この地域間の乖離は、エネルギーコストや成長回復への感応度が高い市場ほど、センチメントの変化の恩恵を大きく受けたことを示しています。

地域別パフォーマンス

出典:FE Analytics。全指数は米ドル建てトータルリターン。過去の実績は将来の実績を保証するものではありません。データは2026年4月17日現在。

為替市場

外国為替市場では、安全資産としての米ドルポジションの一部解消が見られました。地政学的緊張の緩和と原油安を受けてドルは軟化しましたが、前週ほどの大きな動きにはなりませんでした。

EUR/USDは1.1759から1.1849付近まで上昇後、1.1764で週を終えました。GBP/USDも1.3506から1.3601まで上昇後、1.3517で週末を迎えました。いずれもリスク選好の改善を反映しつつ、週後半には調整が入りました。

円はやや強含み、USD/JPYは159.45から158.64へ下落しましたが、金利差の継続により上昇幅は限定的でした。GBP/JPYは215.36から214.42へ小幅下落し、円の相対的な強さが示されました。

全体として、為替市場はリスク緩和の流れを強調しつつも、根底にある政策の違いを反映し続けています。

見通しと今週の注目点

今週は、市場のリスク選好への回帰が、再燃する地政学的リスクの中で維持できるかが試されます。原油安が先週のグロース・景気循環資産へのローテーションを後押ししましたが、週末の動きがすでにその流れに変化をもたらし始めています。

イランと米国の緊張再燃を受けてホルムズ海峡が再び閉鎖されたとの報道もあり、エネルギー価格の緩和が一時的なものである可能性が高まっています。そのため、先週末のリリーフラリーは、今週の取引開始直後から圧力にさらされ、世界市場全体で慎重なトーンが戻る可能性があります。

地政学的動向に加え、投資家は主要経済指標にも注目します。速報PMIは世界的な活動や価格圧力の最新動向を示し、日本と英国のインフレ指標はコスト圧力の持続性を探る材料となります。米国企業の決算も引き続き重要で、特に企業利益率が最近のコスト変動を吸収できるかどうかが焦点となります。

最新の動向にもかかわらずエネルギー市場が安定すれば、リスク選好は維持され、グロースセクターへのローテーションが継続する可能性があります。しかし、原油価格が再び上昇すれば、先週の動きは新たなトレンドの始まりではなく、ポジションの一時的な巻き戻しに過ぎなかったと見なされるかもしれません。

まとめ:

投資家にとっての最大の焦点は、エネルギー圧力が和らいだかどうかではなく、それが金融環境の再度の引き締めを防ぐのに十分な期間、抑制されたままでいられるかどうかに移っています。