停火持續,市場重新評價能源風險並回流成長型資產 | 每週回顧:2026年4月13日至17日

上週全球市場大幅反彈,因油價下跌及霍爾木茲海峽保持暢通,有助於危機定價的解除並提升風險情緒。股票領漲,債券殖利率回落,投資者重新轉向成長型產業,儘管地緣政治緊張局勢再起,仍對復甦構成威脅。

經濟概覽

上週市場關注四月初能源驅動的劇烈波動是否已經見頂,以及風險資產是否具備更廣泛正常化的條件。

這一轉變的核心在於霍爾木茲海峽整週保持開放。雖然即時供應衝擊已消退,但對於持續復甦的信心仍然謹慎。

這種謹慎態度也受到全球經濟成長放緩的背景所加強。國際貨幣基金組織(IMF)將2026年全球經濟成長預測下修至3.1%,並警告若能源供應長期中斷,全球經濟可能逼近2.5%下行情境。

美國方面,三月生產者物價指數上升0.5%(月增),低於預期的1.1%,進口物價則上升0.8%,同樣低於預期的2.0%。這顯示油價上漲對通膨的傳導有限,儘管決策者仍警告對整體通膨的遞延影響。

歐洲及英國方面,政策環境依然複雜,經濟成長放緩與通膨壓力持續。在亞洲,中國5.0%(年增)GDP成長帶來部分支撐,但消費疲弱與房地產趨勢反映需求不均,而日本央行則維持漸進式政策立場。

整體而言,宏觀環境朝向謹慎穩定發展,但依然脆弱,對能源供應再度中斷極為敏感。

市場概覽

股票

全球股市從謹慎復甦逐步轉向明顯的風險偏好。

美國

美國方面,S&P 500 上漲4.53%,納斯達克指數接近上漲7%,道瓊工業指數上升3.2%。油價下跌緩解了通膨及金融環境的擔憂,使投資者得以重新布局長天期資產。

歐洲

歐洲股市同樣表現強勁。STOXX Europe 600 持續上漲,受惠於能源成本下降對區域通膨展望的直接利多。德國DAX表現突出,因投資者重建對工業及出口導向產業的配置;而FTSE 100因能源股比重較高,漲幅相對溫和。

亞洲

亞洲市場表現較為分歧,但整體偏正向。日本日經225指數創下新高後回檔整固,受惠於全球風險偏好及日本央行政策穩定。中國股市因成長數據強勁而上揚,但由於國內需求疑慮,漲幅較為有限。

債券

債券市場反映出通膨風險的部分消退。美國公債殖利率於週末下滑,10年期降至4.246%,2年期降至3.7%,因通膨數據走軟及油價下跌,減少了進一步緊縮的迫切性。歐洲方面,殖利率同樣回落,市場對進一步政策緊縮的預期延後。

商品

商品市場最明顯反映情緒轉變。布蘭特原油下跌9%至90.38美元,WTI原油大跌逾11%至83.85美元,顯示地緣風險溢價迅速消退。黃金則維持支撐,顯示市場底層的不確定性尚未完全消散。

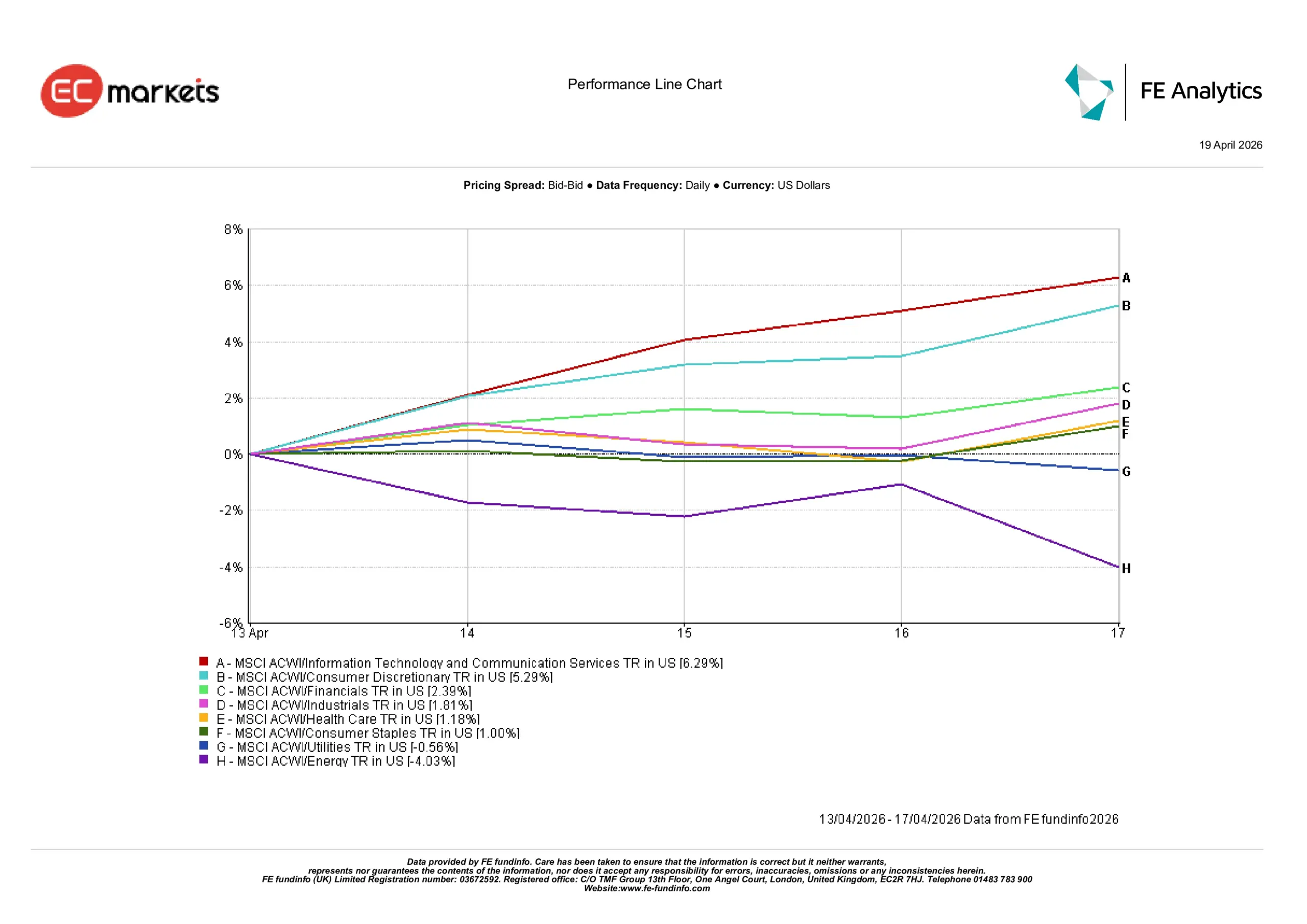

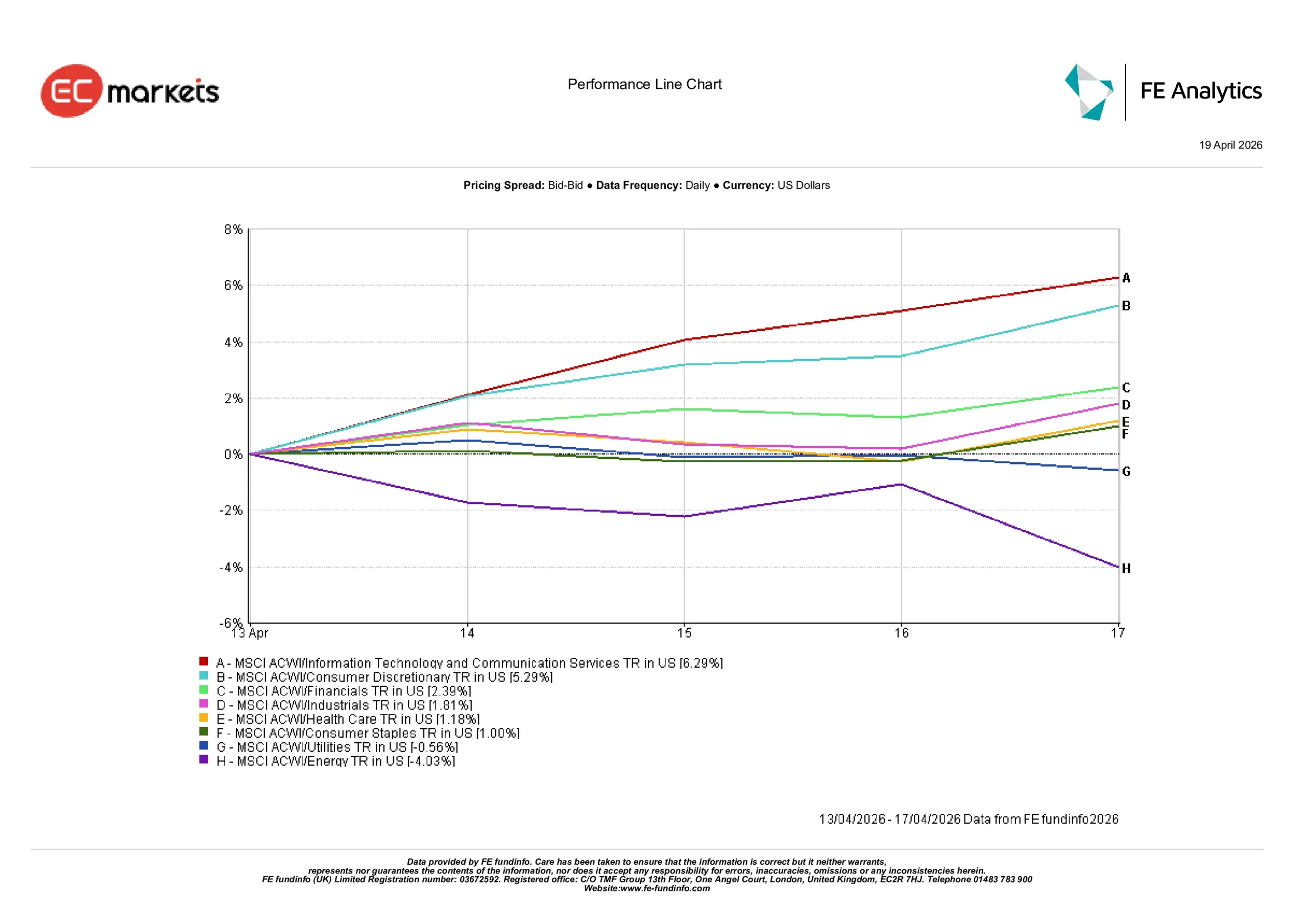

產業表現

產業表現呈現明顯的景氣循環輪動,成長敏感產業領漲,因殖利率下跌有利於長天期資產。

資訊科技及通訊服務領漲,本週上升6.29%。非必需消費品次之,上漲5.29%,而金融類股隨著投資人回流經濟敏感產業,上漲2.39%。工業類股也有進帳,上升1.81%,反映隨著能源價格下跌,成長預期趨於穩定。

防禦型產業表現落後大盤。醫療保健及民生消費分別小幅上漲1.18%及1.00%,公用事業則下跌0.56%,顯示資金逐步撤離防禦型配置。

能源類股明顯落後,隨著原油價格大幅下挫,下跌4.03%。這一跌幅凸顯近期該產業強勢主要來自地緣風險,而非基本需求。

整體來看,資金流向顯示投資人有選擇性地重建對成長及景氣循環產業的曝險,同時減碼防禦型及能源相關交易。

產業表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年4月17日。

區域市場

區域表現反映各地對能源價格及全球成長預期的不同敏感度。

北美領漲,MSCI北美指數以美元計上升3.49%,受惠於科技產業強勁及企業盈餘韌性。

中國以3.38%漲幅居次,GDP數據強勁穩定市場情緒,儘管國內需求疑慮仍存。歐洲上漲2.93%,受惠於油價下跌及其對通膨預期的影響。

日本上升2.44%,受全球風險偏好及政策穩定支撐;英國則略為落後,上漲1.45%,因FTSE能源曝險較高,油價下跌對其帶來的利多有限。

區域分化顯示,對能源成本及成長復甦較敏感的市場,最能受惠於情緒轉變。

區域表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年4月17日。

外匯市場

外匯市場反映美元避險部位小幅回吐。隨著地緣政治緊張緩和及油價下跌,美元走軟,但波動幅度較前一週溫和。

歐元/美元(EUR/USD)自1.1759升至接近1.1849高點,最終收於1.1764;英鎊/美元(GBP/USD)自1.3506升至1.3601,週末收於1.3517。兩組貨幣對均反映風險情緒改善,但週末有部分回檔。

日圓小幅升值,美元/日圓(USD/JPY)自159.45降至158.64,但因利差因素,升幅有限。英鎊/日圓(GBP/JPY)自215.36微幅下滑至214.42,反映日圓相對強勢。

整體而言,外匯市場強化風險緩和的主軸,但仍反映政策分歧的底層結構。

展望與本週重點

本週將考驗市場風險偏好能否在地緣政治不確定性再起下維持。雖然油價下跌推動上週資金輪動至成長及景氣循環資產,週末發展已開始挑戰此一趨勢。

有報導指出,因伊朗與美國再度緊張,霍爾木茲海峽再度關閉,顯示能源價格的回落可能只是暫時而非結構性。結果,上週末的反彈行情在本週開盤即面臨壓力,全球市場可能重現更為謹慎的氛圍。

除了地緣政治發展,投資人也將關注重要經濟數據。PMI初值將更新全球經濟活動與價格壓力,日本與英國的通膨數據將進一步揭示成本壓力的持續性。美國企業財報亦為焦點,特別是在評估企業利潤能否吸收近期成本波動。

若能源市場能在最新發展下維持穩定,風險情緒有望延續,成長產業輪動可望持續。但若油價再度上漲,上週行情可能更像是部位暫時回補,而非新趨勢的開端。

總結:

投資人當前的關鍵問題已不再是能源壓力是否緩解,而是能否維持足夠久,避免金融環境再度收緊。