停火持续,市场重新定价能源风险并回流成长板块|每周回顾:2026年4月13日至17日

上周全球市场大幅反弹,因油价下跌和霍尔木兹海峡保持畅通,危机溢价回落,风险情绪改善。股票领涨,收益率回落,投资者重新转向成长板块,尽管地缘政治紧张局势再度升温,仍对复苏构成威胁。

经济概览

上周市场关注的焦点在于,四月初由能源驱动的剧烈波动是否已见顶,以及风险资产能否迎来更广泛的正常化。

这一转变的核心在于霍尔木兹海峡一周内始终保持开放。虽然短期供应冲击消退,但市场对持续复苏的信心依然谨慎。

全球经济增长放缓的背景进一步加剧了这种谨慎情绪。国际货币基金组织将2026年全球增长预测下调至3.1%,并警告称,若能源供应长期中断,全球经济可能接近2.5%的下行情景。

美国方面,3月生产者价格环比上涨0.5%,低于预期的1.1%,进口价格上涨0.8%,同样低于预期的2.0%。这表明油价上涨的传导效应有限,尽管政策制定者仍警告其对更广泛通胀的滞后影响。

在欧洲和英国,政策环境依然复杂,经济增长放缓与通胀压力并存。亚洲方面,中国5.0%的GDP同比增长为市场提供了一定支撑,但消费和房地产表现疲弱,需求分化明显,日本央行则继续维持渐进式政策立场。

总体来看,宏观环境趋于谨慎稳定,但依然脆弱,对能源扰动高度敏感。

市场综述

股票

随着一周推进,全球股市从谨慎复苏转向更为明确的风险偏好。

美国

美国方面,S&P 500指数上涨4.53%,纳斯达克上涨近7%,道琼斯工业平均指数上涨3.2%。油价下跌缓解了对通胀和金融环境的担忧,投资者得以重新布局长期资产。

欧洲

欧洲股市同样表现强劲。STOXX Europe 600指数延续涨势,受益于能源成本下降对通胀前景的直接利好。德国DAX指数表现突出,投资者重新配置工业和出口导向板块,而由于能源权重较高,富时100指数涨幅相对温和。

亚洲

亚洲市场表现更为分化,但整体趋于积极。日本日经225指数在创下历史新高后回调,受全球风险偏好和日本央行政策稳定支撑。中国股市因增长数据强劲而上涨,但由于内需担忧,涨幅相对温和。

债券

债券市场反映出通胀风险的部分消退。美国国债收益率在周末前回落,10年期降至4.246%,2年期降至3.7%,因通胀数据走软和油价下跌,进一步收紧政策的紧迫性减弱。欧洲方面,随着加息预期被进一步推迟,收益率同样回落。

大宗商品

大宗商品市场最为明显地反映出情绪转变。布伦特原油下跌9%至90.38美元,WTI下跌逾11%至83.85美元,显示地缘风险溢价迅速消退。黄金依然受到支撑,表明市场的不确定性尚未完全消除。

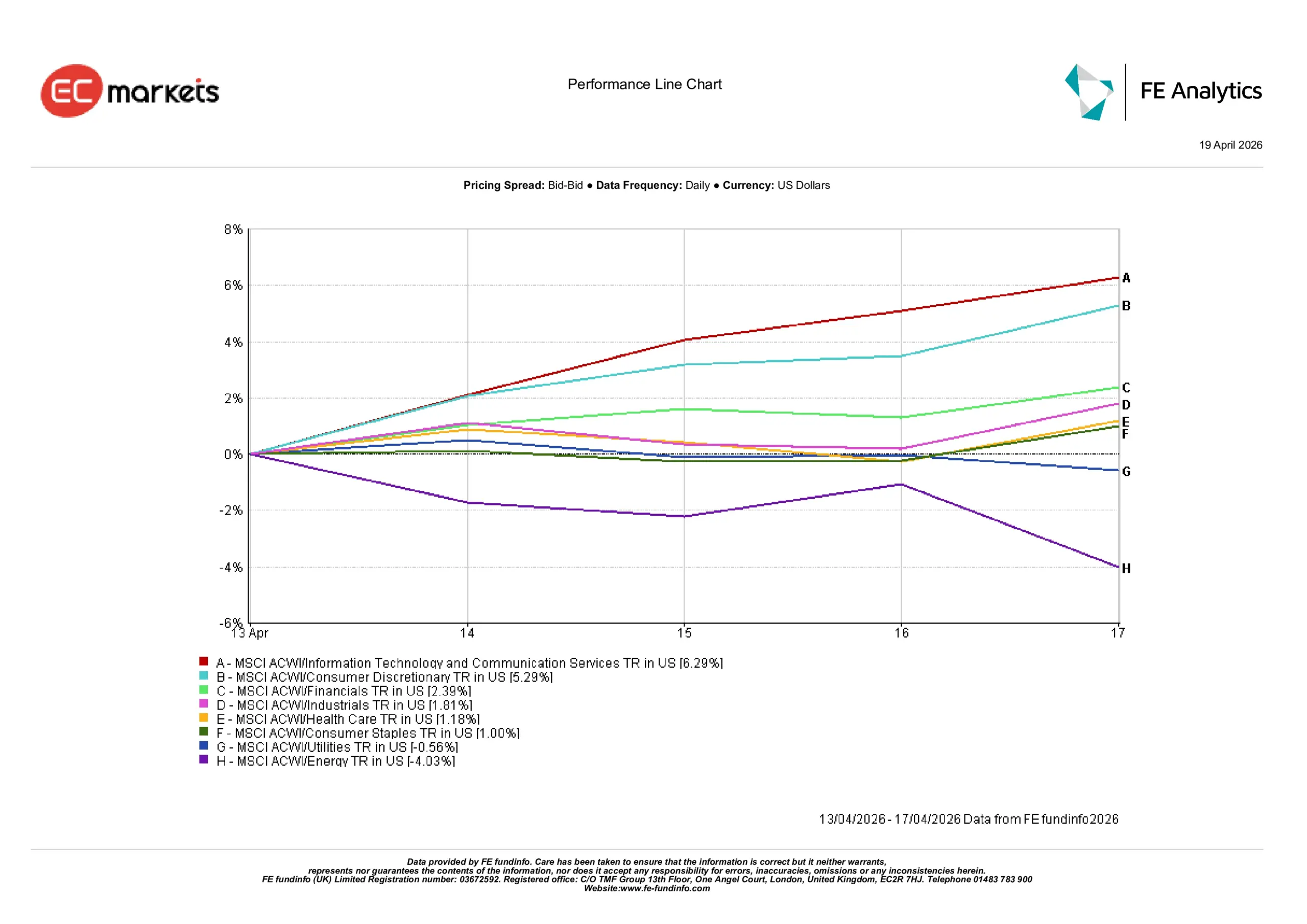

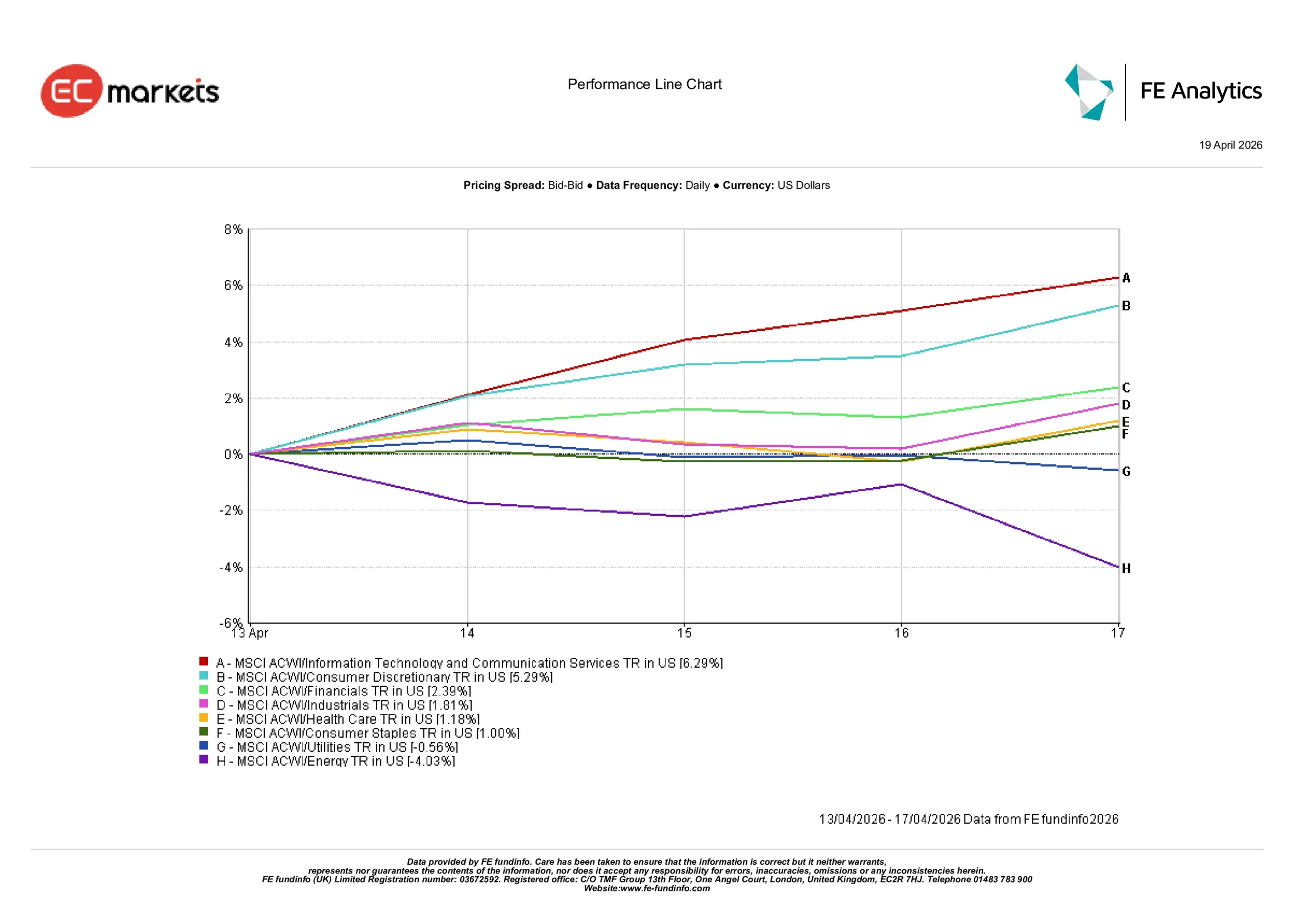

板块表现

板块表现呈现明显的顺周期轮动,成长敏感型板块领涨,因收益率下降改善了长期资产的投资环境。

信息技术与通信服务板块领涨,全周上涨6.29%。可选消费板块紧随其后,上涨5.29%,金融板块上涨2.39%,投资者重新布局经济敏感型板块。工业板块也有所上涨,涨幅为1.81%,反映出随着能源价格下跌,增长预期趋于稳定。

防御型板块表现落后于大盘。医疗保健和日常消费品分别小幅上涨1.18%和1.00%,公用事业板块下跌0.56%,显示市场逐步从防御型配置转向进攻型。

能源板块表现最弱,随着原油价格大幅下跌,板块下跌4.03%。这一跌幅凸显近期板块强势主要受地缘风险驱动,而非基本面需求。

总体来看,投资者正有选择性地重新配置成长和周期板块,同时减少防御和能源相关头寸。

板块表现

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年4月17日。

区域市场

区域表现反映出对能源价格和全球增长预期的不同敏感度。

北美领涨,MSCI北美指数以美元计上涨3.49%,主要受科技板块强劲表现和盈利韧性支撑。

中国紧随其后,上涨3.38%,GDP数据强劲,稳定了市场情绪,尽管内需担忧仍存。欧洲上涨2.93%,受益于油价下跌及其对通胀预期的影响。

日本上涨2.44%,受全球风险偏好和政策稳定支撑,英国略有落后,仅上涨1.45%,因富时指数能源权重较高,油价下跌带来的利好有限。

区域分化凸显出,对能源成本和增长复苏更为敏感的市场,从情绪转变中受益最大。

区域表现

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年4月17日。

外汇市场

外汇市场反映出对美元避险头寸的适度回撤。随着地缘紧张局势缓解和油价下跌,美元走软,但波动幅度较前一周更为温和。

欧元/美元从1.1759升至接近1.1849的高点,最终收于1.1764;英镑/美元从1.3506升至1.3601,周末收于1.3517。两对货币均反映出风险情绪改善,但也出现了周末盘整。

日元小幅走强,美元/日元从159.45降至158.64,但由于利差依然存在,涨幅有限。英镑/日元从215.36小幅回落至214.42,反映日元相对走强。

总体来看,外汇市场强化了风险缓和的主线,同时仍反映出政策分化的基本面。

展望与下周前瞻

本周市场将接受风险偏好能否在地缘不确定性再度升温下维持的考验。尽管油价下跌推动了上周成长和周期资产的轮动,但周末的最新进展已开始挑战这一逻辑。

有报道称,伊朗与美国紧张局势再起后,霍尔木兹海峡再次关闭,表明能源价格的回落或为暂时现象而非结构性变化。因此,上周末的反弹行情在本周初或面临压力,全球市场可能重新转为谨慎基调。

除了地缘局势,投资者还将关注关键经济数据。PMI初值将更新全球经济活动和价格压力的读数,日本和英国的通胀数据将进一步揭示成本压力的持续性。美国企业财报同样是关注焦点,尤其是企业利润率能否消化近期成本波动。

如果能源市场在最新进展后趋于稳定,风险情绪有望维持,成长板块轮动或将延续。但若油价再度上行,上周的行情或更像是头寸暂时回撤,而非新趋势的起点。

总结:

对于投资者而言,关键问题已不再是能源压力是否缓解,而是其能否被有效遏制,避免金融环境再度收紧。