Gencatan Senjata Kekal apabila Pasaran Menilai Semula Risiko Tenaga dan Beralih Semula ke Pertumbuhan | Ulasan Mingguan: 13-17 April 2026

PASARAN global melonjak minggu lalu apabila harga minyak yang lebih rendah dan Selat Hormuz yang kekal terbuka membantu mengurangkan harga krisis dan memperbaiki sentimen risiko. Ekuiti mendahului kenaikan, hasil bon menurun, dan pelabur beralih semula ke sektor pertumbuhan, walaupun ketegangan geopolitik yang diperbaharui terus mengancam pemulihan.

Tinjauan Ekonomi

Pasaran sepanjang minggu lalu menilai sama ada turun naik harga tenaga yang ketara pada awal April telah memuncak, dan sama ada keadaan sudah bersedia untuk penormalan yang lebih meluas dalam aset berisiko.

Pusat kepada perubahan itu ialah Selat Hormuz yang kekal terbuka sepanjang minggu. Walaupun kejutan bekalan segera telah reda, keyakinan terhadap pemulihan yang berterusan masih berhati-hati.

Berwaspada itu disokong oleh latar belakang pertumbuhan global yang lebih perlahan. IMF telah menyemak semula ramalan pertumbuhan global 2026 kepada 3.1%, memberi amaran bahawa gangguan berpanjangan dalam bekalan tenaga boleh mendorong ekonomi global lebih hampir kepada senario penurunan 2.5%.

Di AS, harga pengeluar Mac meningkat 0.5% m/m, di bawah jangkaan 1.1%, manakala harga import meningkat 0.8% berbanding ramalan 2.0%. Ini menunjukkan kesan limpahan daripada kenaikan harga minyak adalah lebih terhad, walaupun pembuat dasar terus memberi amaran tentang kesan tertunda ke atas inflasi yang lebih luas.

Di Eropah dan UK, latar belakang dasar kekal rumit, dengan pertumbuhan perlahan dan kebimbangan inflasi yang berterusan. Di Asia, pertumbuhan KDNK China 5.0% y/y memberi sedikit sokongan, walaupun penggunaan dan trend hartanah yang lemah menonjolkan permintaan yang tidak sekata, manakala BoJ mengekalkan pendirian dasar yang beransur-ansur.

Secara keseluruhan, persekitaran makro beralih ke arah penstabilan yang berhati-hati, tetapi kekal rapuh dan sangat sensitif terhadap gangguan tenaga yang diperbaharui.

Tinjauan Pasaran

Ekuiti

Ekuiti global bergerak daripada pemulihan berhati-hati kepada nada pengambilan risiko yang lebih ketara sepanjang minggu.

AS

Di AS, S&P 500 naik 4.53%, manakala Nasdaq meningkat hampir 7% dan Dow Jones Industrial Average melonjak 3.2%. Kejatuhan harga minyak mengurangkan kebimbangan mengenai inflasi dan keadaan kewangan, membolehkan pelabur beralih semula ke aset berdurasi lebih panjang.

Eropah

Ekuiti Eropah juga menunjukkan prestasi kukuh. STOXX Europe 600 melanjutkan kenaikan, disokong oleh manfaat langsung kos tenaga yang lebih rendah terhadap prospek inflasi rantau itu. DAX Jerman mengatasi prestasi apabila pelabur membina semula pendedahan kepada sektor perindustrian dan berorientasikan eksport, manakala FTSE 100 mencatatkan kenaikan lebih sederhana kerana penimbangannya yang lebih berat kepada pengeluar tenaga.

Asia

Di Asia, prestasi lebih bercampur tetapi secara amnya membina. Nikkei 225 Jepun mencapai paras tertinggi sepanjang masa sebelum membuat penyatuan, disokong oleh selera risiko global dan prospek dasar yang stabil daripada BoJ. Ekuiti China meningkat berikutan data pertumbuhan yang lebih kukuh, walaupun kenaikan lebih sederhana kerana kebimbangan terhadap permintaan domestik masih berterusan.

Bon

Pasaran bon mencerminkan sebahagian pengurangan risiko inflasi. Hasil bon Perbendaharaan AS menurun menjelang akhir minggu, dengan 10 tahun jatuh ke 4.246% dan 2 tahun ke 3.7%, apabila data inflasi yang lebih lembut dan harga minyak yang lebih rendah mengurangkan keperluan untuk pengetatan lanjut. Di Eropah, hasil bon juga menurun apabila jangkaan untuk pengetatan dasar tambahan ditangguhkan lagi.

Komoditi

Pasaran komoditi memberikan isyarat paling jelas tentang perubahan sentimen. Brent crude jatuh 9% ke $90.38, manakala WTI susut lebih 11% ke $83.85, mencerminkan pengurangan pantas premium risiko geopolitik. Emas kekal disokong, menunjukkan ketidakpastian asas masih belum hilang sepenuhnya.

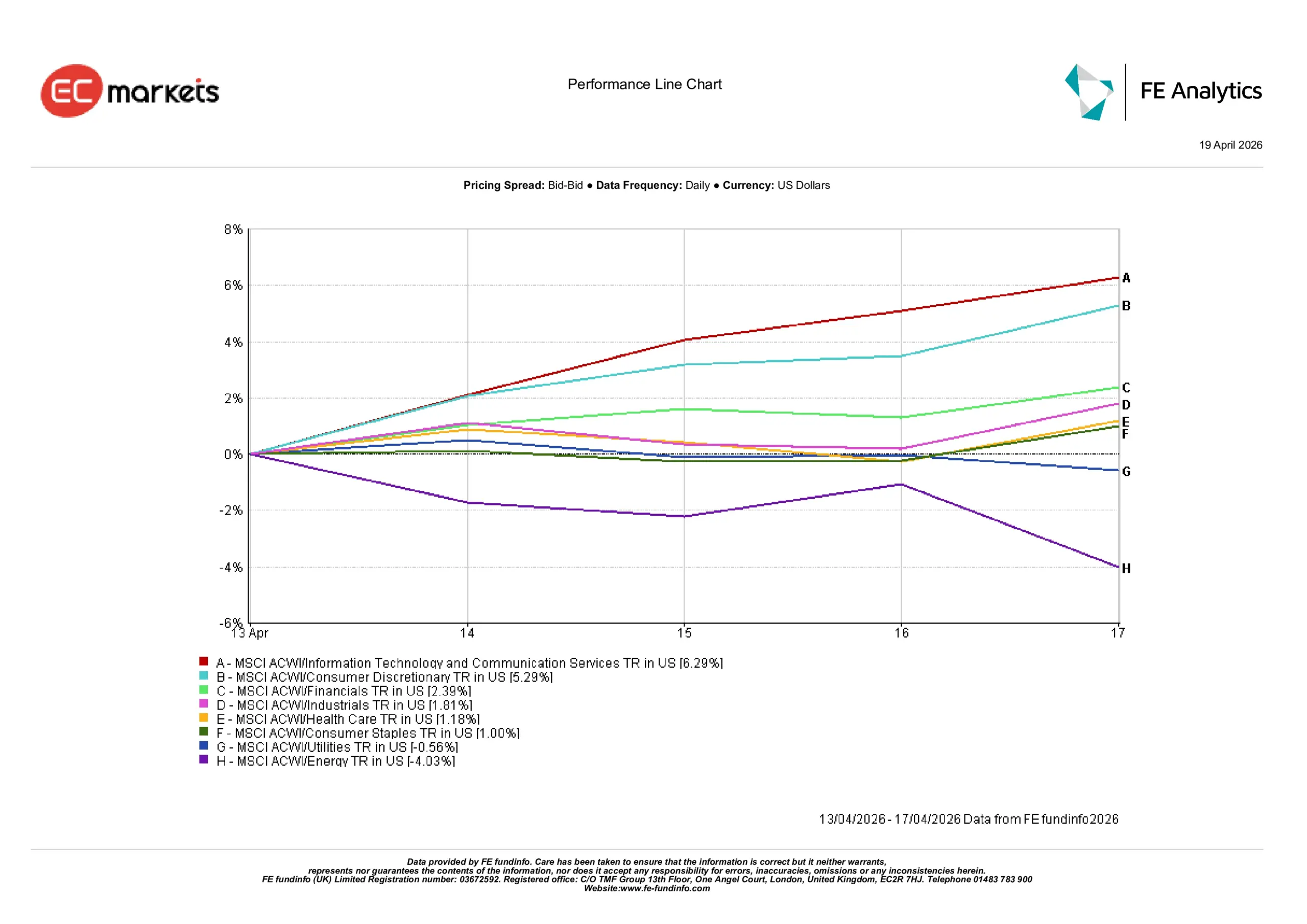

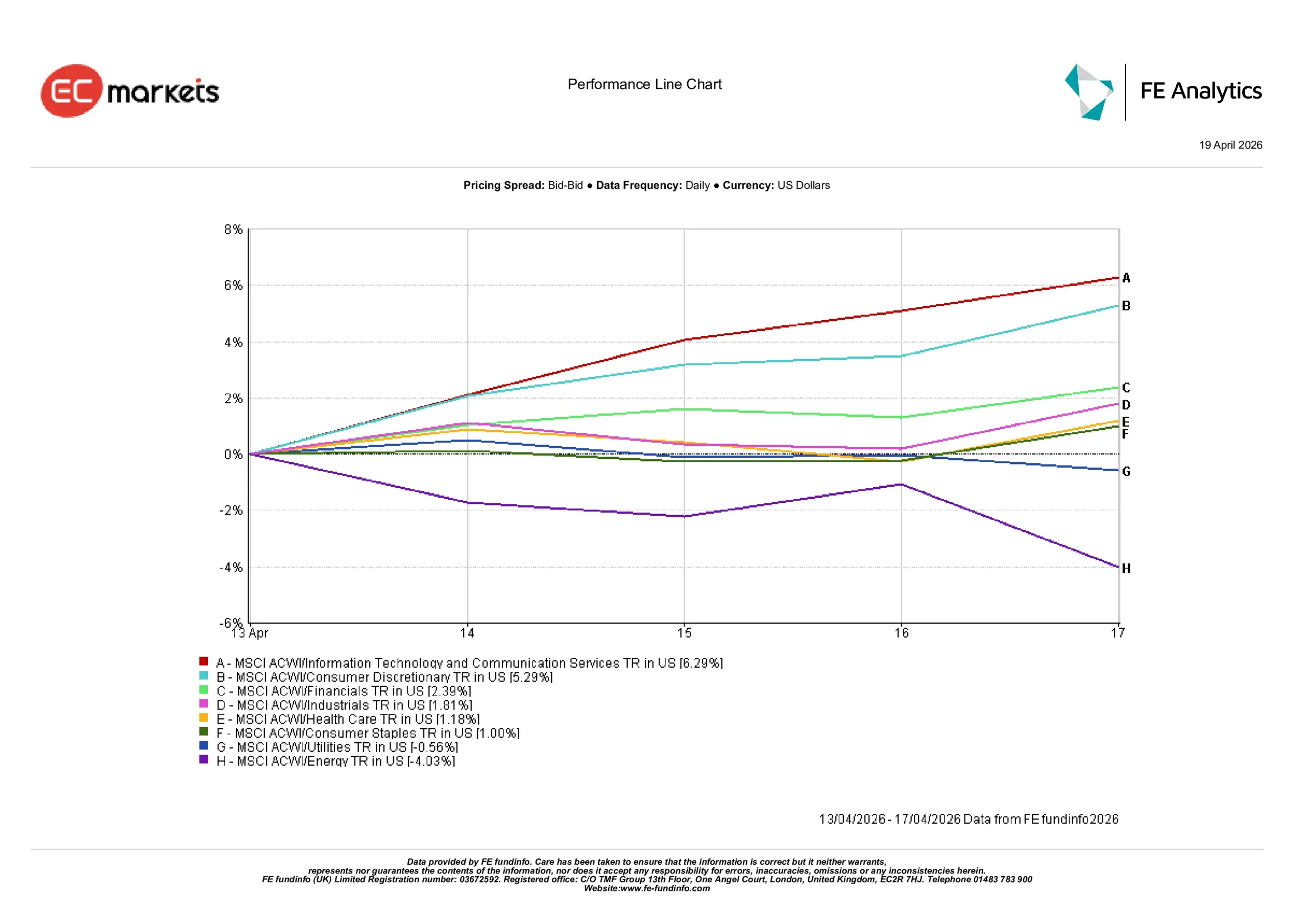

Prestasi Sektor

Prestasi sektor menunjukkan putaran pro-kitaran yang jelas, diterajui oleh sektor sensitif pertumbuhan apabila hasil bon yang menurun memperbaiki keadaan untuk aset berdurasi lebih panjang.

Teknologi Maklumat & Perkhidmatan Komunikasi mendahului kenaikan, meningkat 6.29% untuk minggu tersebut. Pengguna Diskresionari mengikuti dengan kenaikan 5.29%, manakala Kewangan naik 2.39% apabila pelabur kembali ke sektor yang sensitif ekonomi. Perindustrian juga meningkat, naik 1.81%, mencerminkan penstabilan dalam jangkaan pertumbuhan apabila harga tenaga menurun.

Sektor defensif ketinggalan berbanding pergerakan pasaran yang lebih luas. Penjagaan Kesihatan dan Barangan Pengguna Asas mencatatkan kenaikan sederhana sebanyak 1.18% dan 1.00% masing-masing, manakala Utiliti menurun 0.56%, menunjukkan putaran beransur-ansur keluar daripada kedudukan defensif.

Tenaga merupakan sektor yang paling lemah, jatuh 4.03% apabila harga minyak mentah jatuh mendadak. Penurunan ini menonjolkan betapa kekuatan sektor baru-baru ini didorong oleh risiko geopolitik dan bukannya permintaan asas.

Secara keseluruhan, corak ini menunjukkan pelabur secara terpilih membina semula pendedahan kepada sektor pertumbuhan dan kitaran, sambil mengurangkan kedudukan dalam dagangan defensif dan berkaitan tenaga.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data sehingga 17 April 2026.

Pasaran Serantau

Prestasi serantau mencerminkan sensitiviti berbeza terhadap harga tenaga dan jangkaan pertumbuhan global.

Amerika Utara mendahului kenaikan, dengan MSCI North America meningkat 3.49% dalam nilai dolar AS, disokong oleh prestasi kukuh dalam teknologi dan ketahanan pendapatan.

China mengikuti dengan kenaikan 3.38%, apabila data KDNK yang lebih kukuh membantu menstabilkan sentimen walaupun kebimbangan berterusan terhadap permintaan domestik. Eropah meningkat 2.93%, mendapat manfaat daripada penurunan harga minyak dan kesannya terhadap jangkaan inflasi.

Jepun naik 2.44%, disokong oleh selera risiko global dan prospek dasar yang stabil, manakala UK sedikit ketinggalan, naik 1.45%, kerana pendedahan FTSE kepada tenaga mengehadkan potensi kenaikan daripada kejatuhan harga minyak.

Perbezaan serantau ini menyerlahkan bahawa pasaran yang lebih sensitif terhadap kos tenaga dan pemulihan pertumbuhan mendapat manfaat paling besar daripada perubahan sentimen ini.

Prestasi Serantau

Sumber:FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data sehingga 17 April 2026.

Pasaran Mata Wang

Pasaran pertukaran asing mencerminkan pengurangan sederhana kedudukan selamat dolar AS. Apabila ketegangan geopolitik reda dan harga minyak menurun, dolar melemah, walaupun pergerakan lebih sederhana berbanding minggu sebelumnya.

EUR/USD naik daripada 1.1759 ke paras tinggi hampir 1.1849 sebelum ditutup pada 1.1764, manakala GBP/USD meningkat daripada 1.3506 ke 1.3601 sebelum menamatkan minggu pada 1.3517. Kedua-dua pasangan mencerminkan sentimen risiko yang bertambah baik tetapi juga sedikit penyatuan di hujung minggu.

Yen mengukuh secara sederhana, dengan USD/JPY menurun daripada 159.45 ke 158.64, walaupun kenaikan terhad oleh perbezaan kadar faedah yang berterusan. GBP/JPY turun sedikit daripada 215.36 ke 214.42, mencerminkan kekuatan relatif yen.

Secara keseluruhan, pasaran FX mengukuhkan naratif lebih meluas tentang pengurangan risiko sambil masih mencerminkan perbezaan dasar yang mendasari.

Tinjauan & Minggu Hadapan

Minggu akan datang akan menguji sama ada perubahan pasaran kembali kepada risiko boleh bertahan di tengah-tengah ketidaktentuan geopolitik yang diperbaharui. Walaupun harga minyak yang lebih rendah menyokong putaran minggu lalu ke dalam aset pertumbuhan dan kitaran, perkembangan hujung minggu telah mula mencabar naratif tersebut.

Laporan penutupan semula Selat Hormuz berikutan ketegangan baharu antara Iran dan AS menunjukkan penurunan harga tenaga mungkin hanya bersifat sementara dan bukannya struktur. Oleh itu, lonjakan kelegaan yang dilihat pada akhir minggu lalu mungkin menghadapi tekanan segera pada permulaan dagangan, dengan potensi nada lebih berhati-hati kembali ke seluruh pasaran global.

Selain perkembangan geopolitik, pelabur juga akan memberi tumpuan kepada data ekonomi utama. PMI Flash akan memberikan gambaran terkini mengenai aktiviti global dan tekanan harga, manakala data inflasi dari Jepun dan UK akan menawarkan pandangan lanjut tentang ketekalan tekanan kos. Pendapatan syarikat AS juga kekal penting, terutamanya dalam menilai sama ada margin korporat boleh menyerap turun naik kos input baru-baru ini.

Jika pasaran tenaga stabil walaupun perkembangan terkini, sentimen risiko mungkin kekal dan membolehkan putaran ke sektor pertumbuhan berterusan. Namun, jika harga minyak kembali meningkat sekali lagi, pergerakan minggu lalu mungkin kelihatan kurang seperti permulaan trend baharu dan lebih kepada pengurangan sementara kedudukan.

Kesimpulan:

Soalan utama untuk pelabur kini bukan lagi sama ada tekanan tenaga telah reda, tetapi sama ada ia boleh kekal terkawal cukup lama untuk mengelakkan pengetatan semula dalam keadaan kewangan.