Que se passe-t-il lorsque les marchés du crédit commencent à signaler des difficultés ?

Table des matières

La plupart des investisseurs se concentrent sur les marchés boursiers lorsqu’ils cherchent à comprendre la direction que prend l’économie. Les investisseurs professionnels, quant à eux, accordent souvent une attention particulière à un autre segment du système financier : le marché du crédit.

Parce que les prêteurs sont directement exposés au risque de ne pas être remboursés, les marchés du crédit peuvent parfois identifier des signes de tension avant qu’ils n’apparaissent dans les bénéfices des entreprises, les rapports économiques ou les cours des actions. Par conséquent, les variations des coûts d’emprunt des entreprises sont souvent considérées comme un indicateur important des conditions financières globales.

Pourquoi les investisseurs surveillent les emprunts des entreprises

Les entreprises lèvent des capitaux de deux façons principales. Elles peuvent vendre des actions aux investisseurs ou emprunter de l’argent par le biais de prêts et d’obligations. Bien que les marchés boursiers attirent généralement davantage l’attention, le marché du crédit peut fournir des indications précieuses sur la perception qu’ont les investisseurs de l’économie.

Les prêteurs se concentrent généralement sur une question essentielle : seront-ils remboursés ?

Pour cette raison, ils deviennent souvent prudents plus tôt que les investisseurs en actions lorsque les conditions économiques commencent à se détériorer.

Toutes les entreprises n’empruntent pas au même coût. Les sociétés disposant de finances solides peuvent généralement emprunter à moindre coût, tandis que celles qui présentent un niveau d’endettement plus élevé ou une situation financière plus fragile doivent souvent payer davantage. L’écart entre ce que paient les entreprises les plus sûres et celles jugées plus risquées constitue l’un des indicateurs les plus surveillés sur les marchés financiers.

Lorsque les coûts d’emprunt commencent à augmenter

Lorsque les investisseurs s’inquiètent des perspectives économiques, ils exigent généralement un rendement plus élevé avant de prêter de l’argent aux entreprises. En pratique, cela signifie que le coût de l’emprunt augmente.

Pour les entreprises, cela peut avoir des conséquences concrètes. Une société qui empruntait auparavant à 3 % peut soudainement devoir refinancer sa dette à 8 %. Même si les ventes restent stables, des coûts d’intérêt plus élevés peuvent réduire les bénéfices et laisser moins de ressources disponibles pour les recrutements, l’expansion, la recherche ou le versement de dividendes.

Les investisseurs accordent une attention particulière aux périodes où les coûts d’emprunt des entreprises les plus risquées augmentent rapidement, car cela reflète souvent une détérioration de la confiance et des inquiétudes croissantes concernant les conditions économiques futures.

Historiquement, ces évolutions ont fourni des signaux importants. Des études ont montré que les fortes hausses des coûts d’emprunt des entreprises apparaissent souvent plusieurs mois avant les ralentissements économiques ou les récessions. En d’autres termes, les marchés du crédit anticipent fréquemment les difficultés avant qu’elles ne se reflètent dans les données économiques officielles.

Ce que l’histoire peut nous apprendre

Les cycles de marché passés montrent pourquoi ces signaux sont importants.

Lors de la crise financière mondiale, le coût supplémentaire exigé pour prêter aux entreprises les plus risquées est passé d’environ 3 % à plus de 21 %. À mesure que les inquiétudes concernant les défauts de paiement et la faiblesse économique se propageaient, l’accès au financement est devenu de plus en plus difficile et les marchés boursiers ont subi des baisses importantes.

Dans un environnement économique stable, les spreads High Yield évoluent généralement entre environ 3 % et 5 %, tandis que les périodes de forte tension peuvent les pousser bien au-delà de 8 %, voire de 10 %.

Un schéma similaire est apparu lors du choc provoqué par la pandémie en 2020. Les coûts d’emprunt des entreprises les plus risquées sont passés d’environ 3 % à près de 11 % en quelques semaines, les investisseurs cherchant à se protéger contre l’incertitude. Cette évolution reflétait les craintes liées à la baisse des revenus, aux fermetures d’entreprises et à un fort ralentissement de l’activité économique.

Plus récemment, les coûts d’emprunt ont augmenté tout au long de 2022 et 2023, alors que les banques centrales relevaient leurs taux d’intérêt pour lutter contre l’inflation. Bien que les conditions n’aient jamais atteint des niveaux de crise, les investisseurs sont devenus plus prudents dans leurs prêts, en particulier envers les entreprises fortement endettées.

En 2026, les coûts d’emprunt demeurent supérieurs aux niveaux exceptionnellement bas observés durant les années de taux proches de zéro, reflétant l’impact persistant d’un environnement de taux élevés prolongé.

Pourquoi les investisseurs en actions devraient s’y intéresser

Les marchés du crédit et les marchés boursiers sont étroitement liés.

Lorsque le coût de l’emprunt augmente, les entreprises peuvent retarder leurs projets d’investissement, ralentir leurs recrutements ou réduire leurs dépenses. Avec le temps, cela peut peser sur la croissance des bénéfices et sur la confiance des investisseurs. Si un nombre suffisant d’entreprises rencontrent ces difficultés simultanément, la croissance économique peut commencer à ralentir.

Les banques peuvent également devenir plus sélectives dans l’octroi de crédits, rendant l’accès au financement plus difficile pour certaines entreprises. À mesure que les emprunts ralentissent, l’activité économique peut s’affaiblir, la consommation ralentir et les investisseurs devenir plus prudents face au risque.

C’est pourquoi les investisseurs en actions suivent souvent de près l’évolution des marchés du crédit. Si les prêteurs deviennent plus prudents, les investisseurs boursiers pourraient finir par adopter la même attitude.

Cette relation est particulièrement importante pour les secteurs fortement dépendants de l’endettement, comme l’immobilier, les services publics et les petites entreprises. Ces activités sont généralement plus sensibles à la hausse des coûts d’emprunt et au resserrement des conditions de crédit.

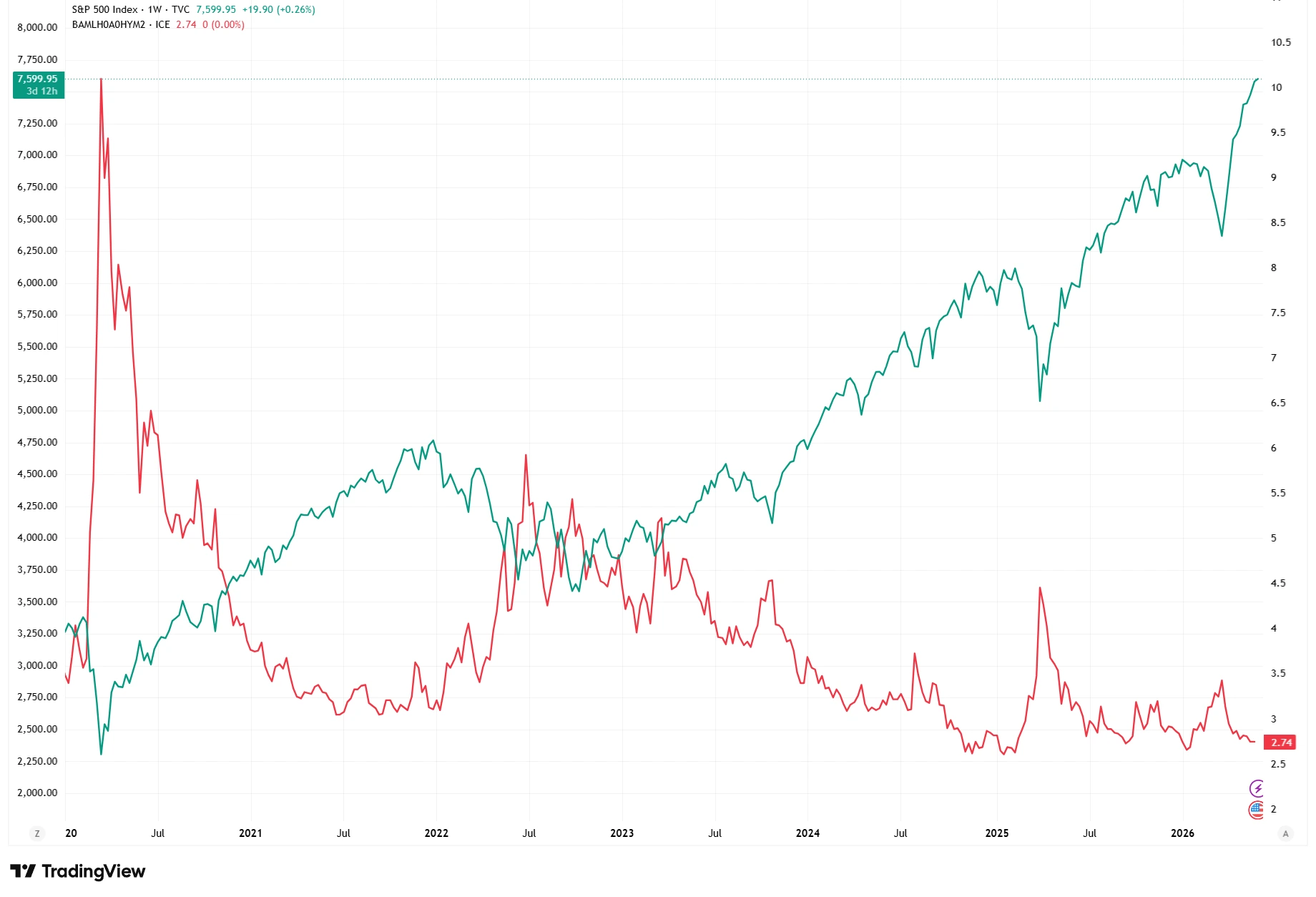

Spread de crédit High Yield américain vs S&P 500

Source : TradingView. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 2 juin 2026.

La comparaison entre les spreads de crédit High Yield américains et le S&P 500 montre que les périodes de hausse des coûts d’emprunt pour les entreprises les plus risquées coïncident souvent avec une augmentation du stress des marchés et un affaiblissement du sentiment des investisseurs. Les marchés du crédit sont fréquemment considérés comme un système d’alerte précoce pour les conditions financières globales.

Pourquoi les marchés du crédit n’ont pas toujours raison

Bien que les marchés du crédit puissent fournir des signaux d’alerte précieux, ils ne constituent pas des prédicteurs parfaits de l’avenir.

Les coûts d’emprunt peuvent augmenter en raison d’événements temporaires tels que des tensions géopolitiques, une volatilité accrue des marchés ou des préoccupations de liquidité à court terme, sans pour autant entraîner une récession.

De même, les décideurs politiques peuvent parfois intervenir pour stabiliser les conditions financières avant que des dommages économiques plus importants ne se produisent.

Pour cette raison, les investisseurs s’appuient rarement uniquement sur les marchés du crédit. Ils les utilisent plutôt aux côtés des données économiques, des résultats des entreprises et d’autres indicateurs de marché afin de construire une vision plus complète des conditions financières.

Conclusion

Les marchés du crédit figurent souvent parmi les premiers segments du système financier à refléter les changements de conditions économiques.

Lorsque les coûts d’emprunt des entreprises augmentent fortement, cela peut signaler des inquiétudes croissantes concernant la croissance économique, la rentabilité des entreprises ou la stabilité financière. Bien qu’aucun indicateur unique ne puisse prédire l’avenir, les spreads de crédit ont à plusieurs reprises fourni de précieux signaux d’alerte précoce lors des périodes de tension sur les marchés.

Pour les investisseurs, surveiller les conditions d’emprunt des entreprises peut offrir des indications importantes sur le sentiment de risque et les tendances générales du marché avant que ces préoccupations ne deviennent visibles ailleurs.