Quand une action bon marché n'est pas vraiment bon marché : comprendre les pièges de valeur

Table des matières

Au-delà des faibles valorisations

De nombreux investisseurs sont naturellement attirés par les entreprises affichant de faibles ratios cours/bénéfices (P/E). La logique semble simple : si une action se négocie à une valorisation inférieure à celle de ses pairs, elle doit représenter une bonne affaire. Après tout, l’un des principes fondamentaux de l’investissement value consiste à acheter des entreprises de qualité à des prix attractifs. Cependant, toutes les actions bon marché ne sont pas réellement sous-évaluées. Certaines entreprises affichent de faibles valorisations parce que leur activité se détériore, que leur secteur subit des changements structurels ou que les investisseurs anticipent des bénéfices plus faibles à l’avenir. Dans ces cas, ce qui semble être une opportunité attrayante peut se transformer en erreur coûteuse.

Les investisseurs professionnels qualifient ces situations de pièges de valeur. Un piège de valeur est une action qui paraît bon marché selon les indicateurs de valorisation traditionnels mais qui continue de décevoir les investisseurs car l’activité sous-jacente ne cesse de s’affaiblir.

Qu’est-ce qu’un piège de valeur ?

Un piège de valeur est une entreprise dont la faible valorisation reflète de réelles difficultés opérationnelles plutôt qu’un simple pessimisme passager du marché.

Les investisseurs sont souvent attirés par de faibles ratios P/E, de faibles ratios cours/valeur comptable ou des rendements de dividendes exceptionnellement élevés sans comprendre pleinement pourquoi le marché a attribué ces valorisations. Cela met en évidence un principe important de l’analyse fondamentale : la valorisation ne doit jamais être évaluée isolément. Elle doit toujours être considérée en parallèle avec la qualité de l’entreprise, son positionnement concurrentiel, sa solidité financière et son potentiel de bénéfices à long terme.

Acheter une action simplement parce qu’elle semble bon marché revient à ignorer l’activité sous-jacente.

Pourquoi les actions deviennent-elles bon marché ?

Il existe de nombreuses raisons pour lesquelles la valorisation d’une entreprise peut baisser. Des anticipations de bénéfices en baisse, une disruption technologique, une dette croissante et l’affaiblissement des avantages concurrentiels peuvent tous justifier des multiples de valorisation plus faibles.

Les marchés sont également tournés vers l’avenir. Alors que de nombreux investisseurs se concentrent sur le ratio P/E passé, les investisseurs institutionnels accordent souvent plus d’attention au P/E anticipé, qui reflète les bénéfices attendus sur les douze prochains mois. Une action peut donc sembler bon marché sur la base des bénéfices historiques alors qu’elle intègre déjà des bénéfices futurs plus faibles.

Le principal défi pour les investisseurs est de déterminer si ces problèmes sont temporaires ou permanents. Des revers à court terme tels que des ralentissements économiques ou des perturbations de la chaîne d’approvisionnement peuvent créer de véritables opportunités si l’activité sous-jacente reste fondamentalement solide. Les problèmes structurels, tels que les technologies disruptives ou une demande en déclin permanent, peuvent justifier des valorisations plus faibles pendant de nombreuses années.

Leçons d’Intel, Nokia et Kodak

Plusieurs entreprises bien connues démontrent pourquoi de faibles valorisations ne représentent pas toujours des opportunités d’investissement attrayantes.

Intel se négociait à des multiples de valorisation relativement modestes alors que son chiffre d’affaires annuel est passé d’environ 79 milliards de dollars US lors de l’exercice 2021 à environ 54 milliards lors de l’exercice 2024. Des retards de production et une concurrence accrue de la part d’AMD et Nvidia ont suscité des inquiétudes quant à sa compétitivité future, poussant les investisseurs à appliquer des multiples de valorisation plus faibles malgré la rentabilité persistante de l’entreprise.

Nokia a suivi un schéma similaire. Après avoir contrôlé plus de 40 % du marché mondial des téléphones mobiles, Nokia n’a pas su s’adapter à la révolution des smartphones qui a suivi le lancement de l’iPhone d’Apple en 2007. À mesure que sa position concurrentielle se détériorait, l’entreprise a connu des années de perte de parts de marché, de bénéfices en baisse et de sous-performance persistante de son cours de bourse.

Kodak représente sans doute le piège de valeur classique. Bien qu’ayant inventé le premier appareil photo numérique en 1975, l’entreprise n’a pas su adapter son modèle économique alors que la photographie numérique remplaçait la pellicule. Son refus de perturber son activité de pellicule, très rentable, a finalement conduit à une mise sous protection contre la faillite en 2012, démontrant que de faibles valorisations ne peuvent compenser un modèle économique structurellement obsolète.

Ces exemples montrent que de faibles multiples de valorisation reflètent souvent de réelles inquiétudes quant à l’avenir d’une entreprise plutôt qu’une valeur cachée à découvrir.

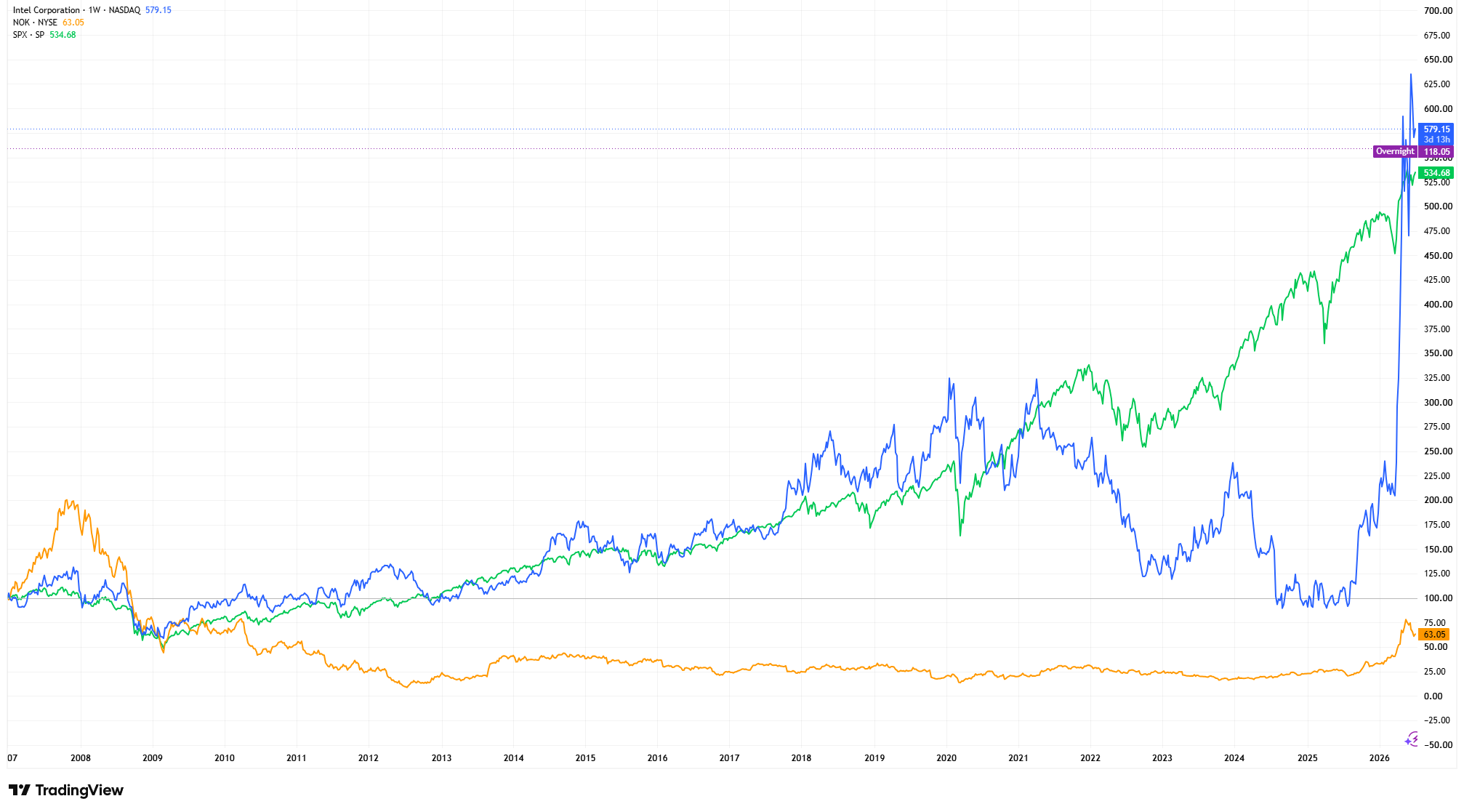

Intel, Nokia et le S&P 500 : Performance du cours de l’action indexée (2007 = 100)

Source & Méthodologie : TradingView. Chaque série de prix a été indexée à 100 à la date de départ sélectionnée en 2007 selon la formule (Prix actuel ÷ Prix de départ) × 100. L’indexation standardise chaque série sur un point de départ commun, permettant de comparer la performance à long terme des actionnaires sur une base équivalente, indépendamment des différences de prix absolus. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 1er juillet 2026.

En indexant chaque série sur un point de départ commun, le graphique illustre comment les entreprises confrontées à des défis concurrentiels structurels peuvent nettement sous-performer le marché dans son ensemble sur de longues périodes, même si elles semblent souvent bon marché selon les mesures de valorisation traditionnelles. L’objectif n’est pas de comparer les prix absolus des actions, mais de montrer pourquoi comprendre pourquoi une action est bon marché est tout aussi important que de reconnaître qu’elle l’est.

Comment les investisseurs professionnels évitent les pièges de valeur

Les investisseurs professionnels se fient rarement uniquement aux ratios de valorisation. Ils évaluent plutôt la croissance du chiffre d’affaires, la qualité des bénéfices, la génération de flux de trésorerie disponible, le rendement du capital investi (ROIC), la solidité du bilan, les avantages concurrentiels et les décisions d’allocation du capital de la direction.

Une entreprise affichant un faible ratio P/E mais une trésorerie en détérioration, des rendements sur capital en baisse et une dette croissante peut représenter un investissement bien plus risqué qu’une entreprise plus chère bénéficiant d’avantages concurrentiels durables et de meilleures perspectives de bénéfices à long terme. Pour cette raison, la valorisation est souvent considérée comme l’étape finale de l’analyse plutôt que le point de départ.

Si une action semble bon marché, ne devrais-je pas l’acheter ?

C’est une question fréquente chez les investisseurs débutants.

Pas nécessairement.

Investir avec succès ne consiste pas à acheter les entreprises les moins chères. Il s’agit d’identifier les entreprises dont les perspectives futures sont meilleures que ce que le marché anticipe actuellement. De nombreux pièges de valeur restent bon marché pendant des années car l’activité sous-jacente continue de s’affaiblir, ce qui rend la patience et une recherche approfondie essentielles.

Conclusion

La valorisation demeure l’un des aspects les plus importants de l’investissement, mais elle ne doit jamais être analysée isolément.

De faibles ratios P/E, des rendements de dividendes élevés et des cours d’actions décotés ne font pas automatiquement d’une entreprise un investissement attrayant. Les investisseurs doivent évaluer la qualité de l’entreprise, ses avantages concurrentiels, sa capacité à générer du cash, la solidité de son bilan et la puissance bénéficiaire à long terme en plus de la valorisation.

Éviter les pièges de valeur peut être tout aussi important qu’identifier des opportunités sous-évaluées. Pour les investisseurs fondamentaux, la question la plus importante n’est pas de savoir si une action semble bon marché, mais pourquoi elle l’est. Comprendre cette distinction peut aider les investisseurs à différencier les entreprises connaissant des revers temporaires de celles confrontées à un déclin structurel permanent et à prendre de meilleures décisions d’investissement à long terme.