การปรับราคาตามเงินเฟ้อและอัตราผลตอบแทนที่สูงขึ้นเปลี่ยนแปลงมุมมองตลาดโลก | สรุปรายสัปดาห์: 11 - 15 พฤษภาคม 2026

ตลาดเข้าสู่ภาวะระมัดระวังมากขึ้นในสัปดาห์ที่ผ่านมา ท่ามกลางแรงกดดันจากเงินเฟ้อที่ยังคงอยู่ อัตราผลตอบแทนพันธบัตรรัฐบาลที่ปรับตัวสูงขึ้น และความผันผวนของพลังงานที่กลับมาอีกครั้ง ซึ่งล้วนเป็นปัจจัยท้าทายต่อบรรยากาศ “Goldilocks” ที่เคยสนับสนุนความต้องการความเสี่ยงในช่วงเดือนเมษายนและต้นเดือนพฤษภาคม แม้กิจกรรมทางเศรษฐกิจในประเทศหลักจะยังคงแข็งแกร่ง แต่ข้อมูลเงินเฟ้อสหรัฐที่ออกมาสูงกว่าคาดและราคาน้ำมันที่พุ่งขึ้น ทำให้นักลงทุนต้องประเมินโอกาสในการผ่อนคลายนโยบายการเงินในระยะสั้นใหม่ ส่งผลให้เกิดการปรับราคาในวงกว้างทั้งพันธบัตร สกุลเงิน และกลุ่มหุ้น โดยตลาดให้ความสำคัญกับเงินเฟ้อที่ยังคงอยู่ มากกว่าความหวังต่อการเติบโตเพียงอย่างเดียว

ภาพรวมเศรษฐกิจ

ตลาดเริ่มหันเหออกจากแนวคิด “Soft Landing” ที่เคยสร้างความเชื่อมั่นในความเสี่ยงช่วงเดือนเมษายนและต้นเดือนพฤษภาคม โดยนักลงทุนให้ความสำคัญกับเงินเฟ้อที่ยังคงอยู่ อัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้น และความเป็นไปได้ที่ธนาคารกลางอาจต้องคงนโยบายการเงินที่เข้มงวดไว้นานกว่าที่คาดไว้เดิม

ปัจจัยสำคัญมาจากสหรัฐอเมริกา ซึ่งข้อมูลเงินเฟ้อเดือนเมษายนออกมาสูงกว่าคาด ดัชนี CPI ทั่วไปเพิ่มขึ้น 0.6% เมื่อเทียบรายเดือน และ 3.8% เมื่อเทียบรายปี ขณะที่ CPI พื้นฐานเพิ่มขึ้น 0.4% ต่อเดือน และ 2.8% ต่อปี ราคาผู้ผลิต (PPI) ก็เร่งตัวขึ้นอย่างชัดเจน โดยเพิ่มขึ้น 6.0% เมื่อเทียบรายปี

ที่สำคัญ แรงกดดันเงินเฟ้อเกิดขึ้นควบคู่กับกิจกรรมเศรษฐกิจที่ยังแข็งแกร่ง ไม่ได้เกิดจากสัญญาณอ่อนแอของเศรษฐกิจ ยอดค้าปลีกเพิ่มขึ้น 0.5% การผลิตภาคอุตสาหกรรมเพิ่มขึ้น 0.7% และจำนวนผู้ขอรับสวัสดิการว่างงานยังอยู่ในระดับต่ำใกล้ 211,000 ราย

หุ้น, พันธบัตร และสินค้าโภคภัณฑ์

หุ้น

ผลประกอบการตลาดหุ้นมีลักษณะคัดเลือกมากขึ้น เมื่อความกังวลเรื่องเงินเฟ้อทวีความรุนแรงตลอดทั้งสัปดาห์ ดัชนีหุ้นสหรัฐยังคงแข็งแกร่งในช่วงแรกจากแรงหนุนของหุ้นเทคโนโลยีขนาดใหญ่และกลุ่ม AI แต่ความเชื่อมั่นอ่อนตัวลงหลังข้อมูลเงินเฟ้อและอัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้น

S&P 500 ปิดสัปดาห์แทบไม่เปลี่ยนแปลง ขณะที่ Nasdaq Composite และ Dow Jones Industrial Average ปรับตัวลดลงเล็กน้อย หุ้นยุโรปปรับตัวแย่กว่าชัดเจน ดัชนี STOXX Europe 600 ลดลงประมาณ 0.9% ส่วน DAX ของเยอรมนีและ CAC 40 ของฝรั่งเศสปรับตัวลดลงมากขึ้น จากแรงกดดันของอัตราผลตอบแทนพันธบัตรที่สูงขึ้นและแนวโน้มการเติบโตในภูมิภาคที่อ่อนแอลง FTSE 100 ก็อ่อนตัวเช่นกัน แต่การมีหุ้นกลุ่มพลังงานมากช่วยจำกัดแรงกดดันขาลงบางส่วน

ตลาดเอเชียก็เผชิญแรงกดดันเช่นกัน Nikkei 225 ของญี่ปุ่นลดลงมากกว่า 2% เนื่องจากอัตราผลตอบแทนพันธบัตรโลกที่สูงขึ้นกดดันกลุ่มหุ้นเติบโต ขณะที่ Hang Seng และ Shanghai Composite ปิดสัปดาห์ในแดนลบ เนื่องจากนักลงทุนยังระมัดระวังต่ออุปสงค์ในประเทศและความไม่แน่นอนด้านการค้าโดยรวม

พันธบัตร

ตลาดพันธบัตรเผชิญกับการปรับราคาครั้งใหญ่ในสัปดาห์นี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ปรับขึ้นแตะระดับ 4.6% ขณะที่พันธบัตรอายุ 2 ปี ขยับขึ้นเหนือ 4.0% จากการที่นักลงทุนปรับคาดการณ์นโยบาย Fed ให้เข้มงวดขึ้น

อัตราผลตอบแทนพันธบัตรรัฐบาลเยอรมนีอายุ 10 ปี ขยับขึ้นเหนือ 3.1% พันธบัตรรัฐบาลอังกฤษอายุ 10 ปี แตะ 5.1% และพันธบัตรรัฐบาลญี่ปุ่นแตะระดับสูงสุดในรอบหลายทศวรรษที่ 2.7%

การเคลื่อนไหวนี้ตอกย้ำมุมมองของตลาดที่ว่า ธนาคารกลางอาจต้องคงนโยบายการเงินที่เข้มงวดไว้นานขึ้น เนื่องจากแรงกดดันเงินเฟ้อยังคงอยู่

สินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์กลายเป็นศูนย์กลางของการวิเคราะห์มหภาค ราคาน้ำมันพุ่งขึ้นตลอดสัปดาห์จากความเสี่ยงทางภูมิรัฐศาสตร์และความกังวลด้านอุปทานที่เพิ่มขึ้น ส่งผลให้ความกังวลเงินเฟ้อในสินทรัพย์ต่าง ๆ ทวีความรุนแรง

อย่างไรก็ตาม ราคาทองคำปรับตัวลดลงประมาณ 2.5% แตะระดับ 4,557 ดอลลาร์ต่อออนซ์ เนื่องจากอัตราผลตอบแทนที่แท้จริงสูงขึ้นและค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้น ส่งผลให้ความต้องการสินทรัพย์ป้องกันความเสี่ยงที่ไม่มีผลตอบแทนลดลง

โดยรวมแล้ว ผลประกอบการข้ามกลุ่มสินทรัพย์สะท้อนถึงตลาดที่กำลังประเมินสมดุลระหว่างการเติบโตที่แข็งแกร่งกับเงินเฟ้อที่ยังคงอยู่ มากกว่าการเข้าสู่ภาวะเสี่ยงแบบชัดเจน

ผลประกอบการรายกลุ่มอุตสาหกรรม

ผลประกอบการรายกลุ่มอุตสาหกรรมสะท้อนถึงการหมุนเวียนเข้าสู่กลุ่มที่ป้องกันเงินเฟ้อและกลุ่ม Defensive อย่างชัดเจน ท่ามกลางอัตราผลตอบแทนพันธบัตรที่สูงขึ้นและราคาพลังงานที่ปรับตัวขึ้นซึ่งกดดันความต้องการความเสี่ยงโดยรวม

กลุ่มพลังงานเป็นกลุ่มที่โดดเด่นที่สุดในสัปดาห์นี้ โดยปรับตัวขึ้น 4.75% จากราคาน้ำมันดิบที่พุ่งขึ้นท่ามกลางความกังวลทางภูมิรัฐศาสตร์และความเสี่ยงด้านอุปทานที่เพิ่มขึ้น กลุ่มสินค้าอุปโภคบริโภคพื้นฐานและกลุ่มสุขภาพก็ทำผลงานได้ดีกว่า โดยเพิ่มขึ้น 3.44% และ 2.98% ตามลำดับ เนื่องจากนักลงทุนหมุนเวียนเข้าสู่กลุ่มที่มองว่ามีความยืดหยุ่นมากกว่าในช่วงที่เงินเฟ้อไม่แน่นอนและตลาดผันผวน

กลุ่มการเงินให้ผลตอบแทนที่พอประมาณที่ 1.12% ได้แรงหนุนจากอัตราผลตอบแทนที่สูงขึ้น แต่ยังถูกจำกัดจากความกังวลว่าเงื่อนไขทางการเงินที่ตึงตัวอาจกดดันกิจกรรมเศรษฐกิจและการเติบโตของสินเชื่อในที่สุด กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารยังคงปรับตัวขึ้นรวม 1.71% แม้โมเมนตัมจะอ่อนลงในช่วงปลายสัปดาห์จากแรงกดดันของอัตราผลตอบแทนพันธบัตรที่สูงขึ้นต่อกลุ่มเติบโตที่อ่อนไหวต่ออัตราดอกเบี้ย

กลุ่มอุตสาหกรรมที่อ่อนไหวต่อเศรษฐกิจมากกว่าปรับตัวลดลง 0.76% สะท้อนถึงความระมัดระวังที่เพิ่มขึ้นต่อแนวโน้มการเติบโตของเศรษฐกิจโลก กลุ่มสาธารณูปโภคก็ปรับตัวแย่เช่นกัน ลดลง 1.58% เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นลดความต้องการกลุ่มที่เปรียบเสมือนพันธบัตร

โดยรวมแล้ว การหมุนเวียนกลุ่มอุตสาหกรรมบ่งชี้ว่านักลงทุนให้ความสำคัญกับความสามารถในการต้านทานเงินเฟ้อและรายได้ที่มั่นคงมากกว่าการเติบโตตามวัฏจักรเศรษฐกิจ

ผลประกอบการรายกลุ่มอุตสาหกรรม 11 – 15 พฤษภาคม 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่สิ่งบ่งชี้ผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 15 พฤษภาคม 2026

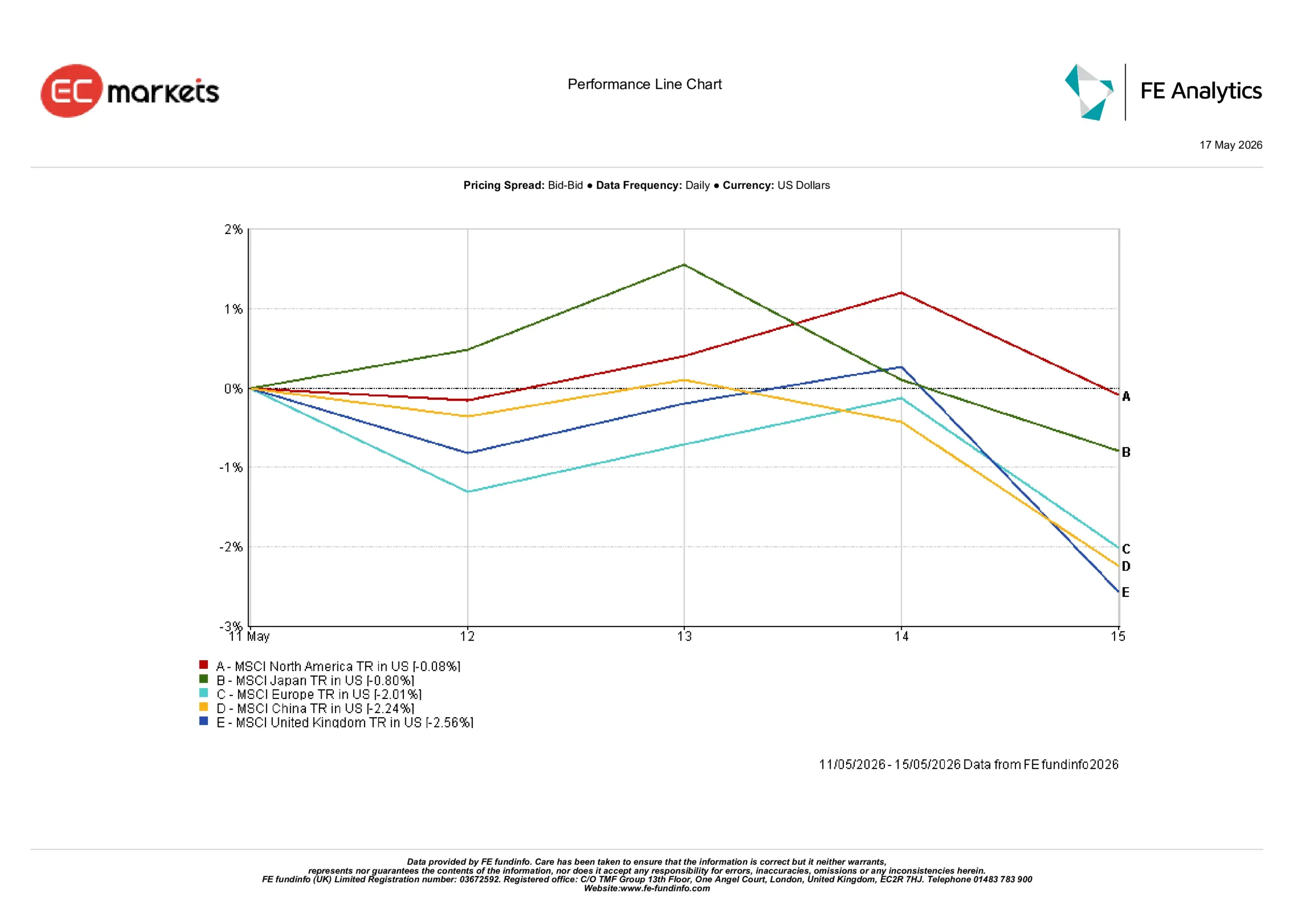

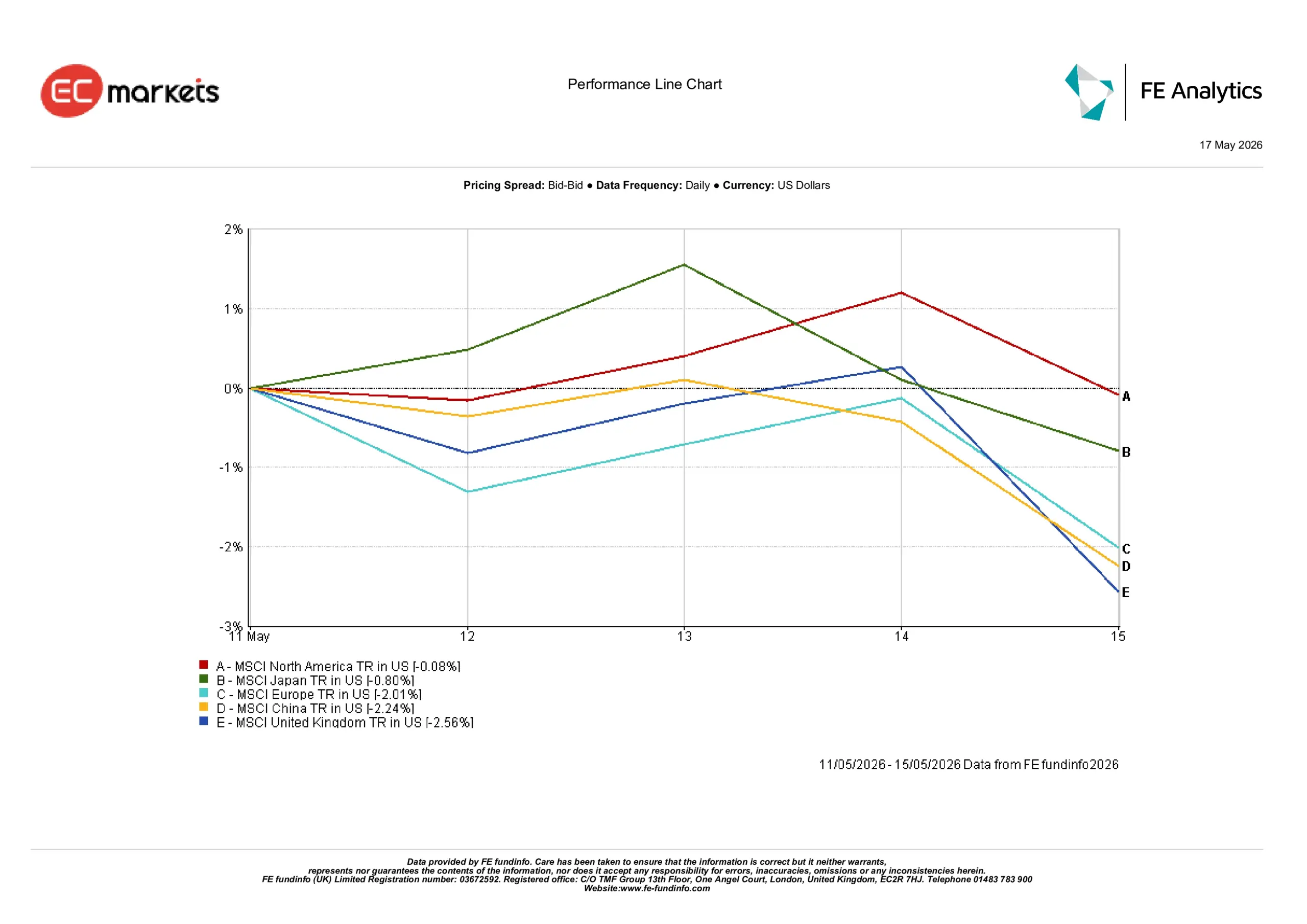

ตลาดภูมิภาค

ความแตกต่างระหว่างภูมิภาคเด่นชัดขึ้นเมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นและความกังวลเรื่องเงินเฟ้อเปลี่ยนโฉมผลประกอบการตลาดหุ้นโลก

อเมริกาเหนือเป็นภูมิภาคหลักที่แข็งแกร่งที่สุด โดยลดลงเพียง 0.08% จากแรงหนุนของหุ้นเทคโนโลยีขนาดใหญ่ที่ช่วยลดผลกระทบของอัตราผลตอบแทนพันธบัตรสหรัฐที่สูงขึ้นและเงื่อนไขทางการเงินที่ตึงตัว ญี่ปุ่นก็ยังคงแข็งแกร่ง โดย MSCI Japan ลดลง 0.80% ในรูปดอลลาร์สหรัฐ เนื่องจากเงินเยนอ่อนค่าต่อเนื่องลดผลตอบแทนสำหรับนักลงทุนต่างชาติ

ในภูมิภาคอื่น ผลขาดทุนเด่นชัดมากขึ้น MSCI Europe ลดลง 2.01% จากแรงกดดันของแนวโน้มการเติบโตในภูมิภาคที่อ่อนแอและอัตราผลตอบแทนพันธบัตรที่สูงขึ้น MSCI China ลดลง 2.24% โดยนักลงทุนยังคงระมัดระวังต่อความเร็วและความยั่งยืนของการฟื้นตัวในประเทศ ท่ามกลางความกังวลด้านอุปสงค์

สหราชอาณาจักรเป็นภูมิภาคหลักที่อ่อนแอที่สุด โดยลดลง 2.56% สะท้อนถึงการผสมผสานของความไม่แน่นอนทางการเมือง ค่าเงินปอนด์ที่อ่อนค่าลง และแรงกดดันในหลายกลุ่มอุตสาหกรรมขนาดใหญ่ของตลาด

โดยรวมแล้ว เงินทุนทั่วโลกยังคงไหลเข้าสู่ตลาดที่มีผู้นำกลุ่มเทคโนโลยีแข็งแกร่งและเศรษฐกิจยืดหยุ่น ขณะที่ภูมิภาคที่อ่อนไหวต่อการเติบโตและแรงกดดันจากค่าเงินยังคงล้าหลัง

ผลประกอบการตลาดภูมิภาค 11 – 15 พฤษภาคม 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่สิ่งบ่งชี้ผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 15 พฤษภาคม 2026

ตลาดสกุลเงิน

ตลาดเงินตราต่างประเทศสะท้อนถึงการกลับมาแข็งค่าของเงินดอลลาร์สหรัฐอย่างชัดเจน จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐที่สูงขึ้นและการคาดการณ์อัตราดอกเบี้ยที่เปลี่ยนแปลง สนับสนุนการถือครองสินทรัพย์ปลอดภัย

EUR/USD อ่อนค่าต่อเนื่องตลอดสัปดาห์ จากระดับประมาณ 1.1783 ลงมาใกล้ 1.1626 ในวันศุกร์ จากแนวโน้มเศรษฐกิจยูโรโซนที่อ่อนแอและส่วนต่างอัตราดอกเบี้ยที่กว้างขึ้นกดดันค่าเงินยูโร

เงินปอนด์ก็เผชิญแรงขายอย่างหนัก โดย GBP/USD ลดลงจากประมาณ 1.3611 มาใกล้ 1.3325 เนื่องจากความไม่แน่นอนทางการเมืองซ้ำเติมความแข็งแกร่งของดอลลาร์

เงินเยนยังคงอ่อนค่าต่อเนื่องแม้อัตราผลตอบแทนพันธบัตรญี่ปุ่นจะสูงขึ้น USD/JPY ปรับขึ้นจากประมาณ 157.18 เป็น 158.77 ตลอดสัปดาห์ เนื่องจากอัตราผลตอบแทนสหรัฐที่สูงขึ้นยังคงเป็นปัจจัยหลัก GBP/JPY ลดลงจากประมาณ 213.93 เป็น 211.54 สะท้อนถึงความอ่อนแอของเงินปอนด์เมื่อเทียบกับทั้งดอลลาร์และเยน

โดยรวมแล้ว ตลาดเงินตราต่างประเทศตอกย้ำแนวโน้มมหภาคที่เห็นในสินทรัพย์อื่น ๆ โดยตลาดให้รางวัลกับสกุลเงินที่มีอัตราผลตอบแทนสูงและเศรษฐกิจแข็งแกร่ง ขณะที่สกุลเงินที่เชื่อมโยงกับการเติบโตที่อ่อนแอประสบปัญหาในการดึงดูดเงินทุนระยะยาว

แนวโน้มและสัปดาห์ถัดไป

สำหรับสัปดาห์ข้างหน้า ตลาดมีแนวโน้มที่จะตอบสนองต่อข้อมูลเงินเฟ้อและกิจกรรมเศรษฐกิจใหม่ ๆ อย่างใกล้ชิด หลังจากเกิดการปรับราคาครั้งใหญ่ในตลาดอัตราดอกเบี้ยในสัปดาห์นี้ นักลงทุนจะจับตาดูว่าแรงกดดันเงินเฟ้อที่เกิดขึ้นล่าสุดจะยังคงจำกัดอยู่ในตลาดพลังงาน หรือจะเริ่มส่งผ่านไปยังค่าจ้างและราคาสินค้าอุปโภคบริโภคในวงกว้าง

การประกาศ CPI ที่จะมีขึ้นจากแคนาดาและสหราชอาณาจักรจะมีความสำคัญต่อการคาดการณ์อัตราดอกเบี้ยโลก ขณะที่ข้อมูล PMI เบื้องต้นจากสหรัฐ ยุโรป และเอเชีย จะช่วยให้นักลงทุนประเมินได้ว่าเงื่อนไขทางการเงินที่ตึงตัวเริ่มส่งผลกระทบต่อโมเมนตัมเศรษฐกิจหรือไม่

ตลาดพันธบัตรก็ยังคงเป็นศูนย์กลางของบรรยากาศการลงทุนเช่นกัน หากอัตราผลตอบแทนพันธบัตรรัฐบาลยังคงปรับตัวสูงขึ้น อาจกดดันมูลค่าหุ้น โดยเฉพาะในกลุ่มเติบโตที่อ่อนไหวต่ออัตราดอกเบี้ย ในขณะเดียวกัน หากราคาน้ำมันเริ่มทรงตัวหรือความคาดหวังเงินเฟ้อลดลง อาจช่วยผ่อนคลายแรงกดดันที่เกิดขึ้นในตลาดโลกช่วงครึ่งหลังของสัปดาห์

ณ ขณะนี้ นักลงทุนดูเหมือนจะเข้าสู่ระยะที่ระมัดระวังมากขึ้นของวัฏจักรเศรษฐกิจมหภาค ซึ่งเงินเฟ้อที่ยังคงอยู่และเงื่อนไขทางการเงินมีความสำคัญมากกว่าความแข็งแกร่งของการเติบโตเพียงอย่างเดียว