Le rallye de soulagement lié au cessez-le-feu atténue le choc pétrolier et affaiblit le dollar | Récapitulatif hebdomadaire : 6 – 10 avril 2026

Aperçu économique

Les marchés ont entamé la semaine en évoluant principalement en fonction du récit géopolitique autour du Moyen-Orient, les investisseurs se concentrant sur la question de savoir si les tensions entre les États-Unis et l’Iran allaient évoluer vers une perturbation prolongée des flux énergétiques mondiaux. Les prix du pétrole avaient fortement augmenté la semaine précédente, les marchés intégrant une probabilité plus élevée d’interruptions de l’approvisionnement via le détroit d’Ormuz, ce qui a suscité des inquiétudes quant au fait qu’un nouveau choc énergétique pourrait renforcer les pressions inflationnistes au moment même où les banques centrales tentaient de stabiliser les conditions financières.

Dans ce contexte, le sentiment de risque est resté prudent au début de la semaine. Le tournant est intervenu en milieu de semaine, lorsque des informations faisant état d’un accord de cessez-le-feu de deux semaines entre les États-Unis et l’Iran ont déclenché un changement marqué du positionnement mondial. Les prix du pétrole ont reculé à mesure que le risque immédiat de perturbation était réévalué, et cet ajustement s’est rapidement propagé aux autres classes d’actifs. La baisse des prix de l’énergie a atténué les anticipations d’inflation à court terme et réduit la pression sur les rendements des obligations souveraines, créant un environnement propice à un rebond des actions mondiales et à une reprise de l’appétit pour le risque.

Les données économiques ont ensuite apporté un nouveau test du récit macroéconomique en fin de semaine. Aux États-Unis, l’IPC de mars a montré une inflation globale en hausse de 0,9 % en glissement mensuel et de 3,3 % en glissement annuel, largement tirée par les coûts énergétiques. Toutefois, l’inflation sous-jacente n’a augmenté que de 0,2 % sur le mois et de 2,6 % sur un an, permettant aux marchés d’interpréter cette hausse comme concentrée sur l’énergie plutôt que comme un signe d’un retour généralisé de l’inflation.

Dans la zone euro, les enquêtes auprès des entreprises ont indiqué que les coûts énergétiques élevés continuaient de peser sur l’activité industrielle, tandis que les responsables de la BCE ont réitéré leur approche prudente concernant la normalisation de la politique monétaire. Au Royaume-Uni, la Banque d’Angleterre a continué d’équilibrer des pressions salariales persistantes avec un contexte de croissance en ralentissement.

Dans l’ensemble, le message macroéconomique est resté clair. Le cessez-le-feu a atténué le risque géopolitique immédiat et soutenu les actifs risqués mondiaux, mais le canal de transmission de l’inflation depuis les marchés de l’énergie reste ouvert, ce qui signifie que les marchés devraient rester sensibles à toute nouvelle volatilité des prix du pétrole.

Actions, obligations et matières premières

Les actions mondiales ont enregistré une semaine solide, la détente des tensions géopolitiques ayant déclenché une rotation généralisée vers les actifs risqués. Aux États-Unis, le S&P 500 a progressé d’environ 3,6 % sur la semaine, tandis que le Nasdaq a gagné 4,7 % et le Dow Jones Industrial Average environ 3 %. L’essentiel de la hausse s’est concentré autour de l’annonce du cessez-le-feu en milieu de semaine.

Les actions européennes ont également bénéficié de la réévaluation du risque énergétique. Le STOXX Europe 600 a fortement progressé après les annonces de cessez-le-feu, enregistrant sa plus forte hausse quotidienne depuis plus de quatre ans avant de se stabiliser en fin de semaine.

En Asie, les marchés ont suivi la même dynamique mondiale de prise de risque, avec des variations régionales. Le Nikkei 225 du Japon a affiché l’une des meilleures performances parmi les marchés développés, soutenu par la vigueur des valeurs technologiques et un regain d’optimisme concernant les bénéfices des entreprises. Les actions chinoises ont également progressé, l’indice Shanghai Composite étant soutenu par une amélioration des prix à la production et des conditions extérieures plus stables.

Les marchés obligataires ont reflété l’évolution du récit inflationniste. Les rendements des bons du Trésor américain sont restés relativement contenus malgré un IPC élevé. Le rendement à 10 ans s’est maintenu autour de 4,3 %, tandis que le rendement à 2 ans est resté proche de 3,8 %, les investisseurs arbitrant entre la hausse de l’inflation liée à l’énergie et une inflation sous-jacente plus modérée. En Europe, le rendement du Bund allemand à 10 ans a légèrement augmenté pour atteindre environ 3,02 %.

Les marchés des matières premières ont offert le signal le plus clair de la réévaluation géopolitique. Le Brent est passé d’environ 110 dollars le baril en début de semaine à la zone médiane des 90 dollars vendredi, reflétant la compression rapide de la prime de risque géopolitique après l’annonce du cessez-le-feu. L’or, quant à lui, est resté soutenu par la faiblesse du dollar et l’évolution des anticipations de taux d’intérêt, se dirigeant vers une hausse hebdomadaire d’environ 1,7 %.

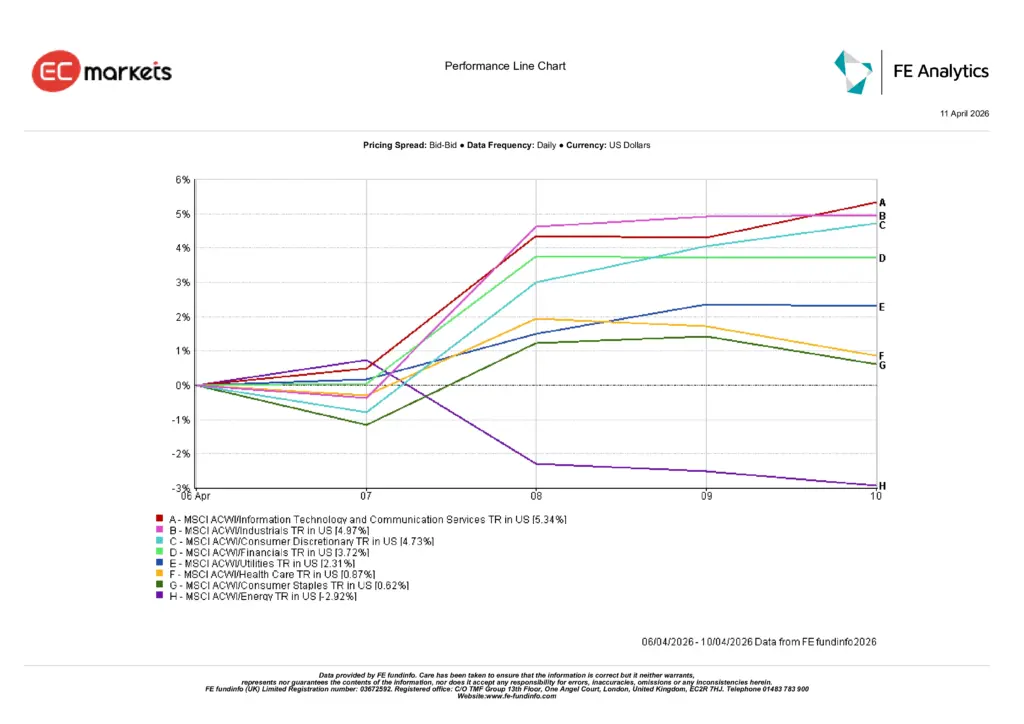

Performance sectorielle

La performance sectorielle a mis en évidence une rotation nette vers les secteurs sensibles à la croissance et cycliques après la détente des tensions géopolitiques et la baisse des prix du pétrole. Les technologies de l’information et les services de communication ont mené les gains mondiaux, progressant de 5,34 % sur la semaine.

Les industries ont suivi de près avec une hausse de 4,97 %, tandis que la consommation discrétionnaire a progressé de 4,73 %, les investisseurs augmentant leur exposition aux secteurs sensibles à l’économie. Le secteur financier a également participé au rebond, avec une progression de 3,72 %, la modération des prix de l’énergie contribuant à stabiliser les anticipations d’inflation et de politique monétaire.

Les secteurs défensifs ont sous-performé le mouvement global du marché. Les services publics ont gagné 2,31 %, tandis que la santé et les biens de consommation de base ont enregistré des hausses plus modestes de 0,87 % et 0,62 % respectivement. L’énergie a été le secteur le plus faible de la semaine, reculant de 2,92 % en raison de la forte baisse des prix du pétrole après l’annonce du cessez-le-feu.

Dans l’ensemble, la rotation sectorielle suggère que les investisseurs ont temporairement quitté une posture de couverture contre l’inflation pour reconstruire leur exposition aux segments de croissance et cycliques du marché actions.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 10 avril 2026.

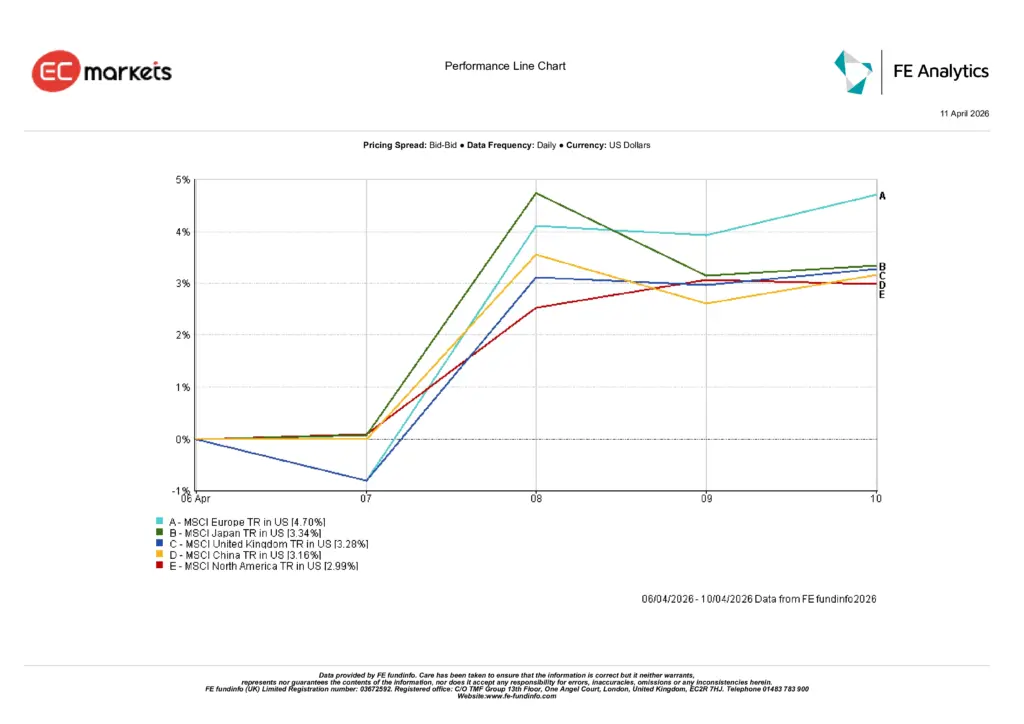

Marchés régionaux

La performance des actions par région a reflété le rallye de soulagement mondial, tout en révélant des différences importantes dans la manière dont les marchés ont réagi à la baisse des pressions liées aux prix de l’énergie. L’Europe a été la région la plus performante de la semaine, avec le MSCI Europe en hausse de 4,70 % en dollars américains.

Le Japon a suivi avec une progression de 3,34 %, soutenue par la solidité des secteurs orientés vers l’exportation et un optimisme persistant concernant la croissance des bénéfices des entreprises. Le Royaume-Uni a également enregistré de solides gains, avec le MSCI UK en hausse de 3,28 % grâce à l’amélioration du sentiment mondial.

La Chine a affiché un gain hebdomadaire de 3,16 %, la dynamique améliorée des prix à la production et la stabilisation de la demande mondiale soutenant les marchés actions. Pendant ce temps, l’Amérique du Nord a progressé de 2,99 % sur la semaine.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 10 avril 2026.

Marchés des devises

Les marchés des changes ont reflété un net dénouement des positions en dollar américain en tant que valeur refuge accumulées lors de la phase précédente du choc énergétique. À mesure que les tensions géopolitiques se sont atténuées et que les prix du pétrole ont baissé, le dollar s’est affaibli face aux principales devises.

L’euro et la livre sterling se sont tous deux nettement renforcés au cours de la semaine. EUR/USD est passé de 1,1542 le 6 avril à 1,1720 le 10 avril, tandis que GBP/USD a progressé de 1,3234 à 1,3462. Le yen japonais a présenté une évolution plus nuancée, avec USD/JPY reculant légèrement de 159,69 à 159,30 sur la semaine.

La vigueur de la livre a été particulièrement visible sur les taux croisés. GBP/JPY est passé de 211,33 à 214,44 au cours de la semaine.

Dans l’ensemble, les marchés des changes ont renforcé le récit macroéconomique de la semaine : la détente du risque géopolitique et la baisse des prix du pétrole ont encouragé une rotation hors du dollar américain.

Perspectives et semaine à venir

À l’avenir, le sentiment du marché restera probablement étroitement lié aux évolutions au Moyen-Orient et à la durabilité du cessez-le-feu récemment annoncé. Si cet accord se traduit par une détente durable des tensions et une stabilisation des flux énergétiques, les prix du pétrole pourraient continuer de se modérer.

Cependant, le cessez-le-feu reste fragile. Par conséquent, les investisseurs devraient maintenir un positionnement flexible plutôt que de considérer que le récent rallye représente une réinitialisation complète de l’environnement macroéconomique.

Sur le plan économique, l’attention se portera sur les indicateurs d’inflation en amont. Les États-Unis publieront l’indice des prix à la production (PPI) de mars le 14 avril, suivi des données sur les prix à l’importation et à l’exportation le 15 avril.

Au-delà des États-Unis, les marchés se concentreront également sur les mises à jour de croissance des principales économies, notamment les données de PIB du Royaume-Uni et de la Chine, ainsi que des indicateurs supplémentaires d’inflation et de production industrielle dans la zone euro et en Asie.

Pour les investisseurs, la question clé demeure de savoir si la récente reprise des actifs risqués peut se poursuivre sans une nouvelle flambée des prix de l’énergie ou une détérioration plus marquée des indicateurs de croissance mondiale.