停火引发的缓解性反弹消退了油价冲击并削弱美元 | 每周回顾:2026年4月6日–10日

经济概览

本周初,市场交易主要围绕中东地缘政治叙事展开,投资者关注美国与伊朗之间的紧张关系是否会演变为对全球能源流动的长期扰动。由于市场对霍尔木兹海峡供应中断的概率定价上升,油价在前一周大幅上涨,这引发了担忧:在各国央行试图稳定金融环境之际,新一轮能源冲击可能会加剧通胀压力。

在这一背景下,本周初市场风险情绪保持谨慎。转折点出现在周中,当有关美国与伊朗达成为期两周停火协议的报道引发全球仓位的显著变化。随着即时中断风险被重新定价,油价下跌,这一调整迅速传导至其他资产类别。能源价格下降缓解了短期通胀预期,并减轻了主权债券收益率的压力,为全球股市反弹和风险偏好回升创造了空间。

随后在本周后段,经济数据进一步检验了宏观叙事。在美国,3月CPI数据显示整体通胀环比上涨0.9%,同比上涨3.3%,主要由能源成本推动。然而,核心通胀当月仅上涨0.2%,同比为2.6%,使市场将此次上升解读为集中于能源领域,而非广泛通胀重新抬头的证据。

在欧元区,商业调查显示较高的能源成本持续拖累工业活动,而欧洲央行政策制定者重申了其在政策正常化方面的谨慎立场。在英国,英国央行继续在持续的工资压力与增长放缓的背景之间寻求平衡。

总体而言,宏观信息依然清晰。停火缓解了即时地缘政治风险并支撑全球风险资产,但来自能源市场的通胀传导渠道仍然存在,这意味着市场可能仍对油价的任何新一轮波动保持敏感。

股票、债券与大宗商品

随着地缘政治紧张局势缓解触发市场全面风险偏好回升,全球股市录得强劲一周。在美国,标普500指数全周上涨约3.6%,纳斯达克上涨4.7%,道琼斯工业平均指数上涨约3%。大部分涨幅集中在周中停火消息公布之后。

欧洲股市同样受益于能源风险的重新定价。STOXX Europe 600指数在停火消息后大幅上涨,录得四年多以来最大单日涨幅,随后在周末趋于整理。

在亚洲,市场延续全球风险偏好回升模式,但存在区域差异。日本日经225指数表现突出,在科技股走强和企业盈利预期改善的推动下成为发达市场中表现最强之一。中国股市也有所上涨,上证综指在生产者价格改善和外部环境趋稳的支持下走高。

债券市场反映了不断演变的通胀叙事。尽管CPI数据强劲,美国国债收益率总体保持稳定。10年期国债收益率徘徊在约4.3%,而2年期收益率维持在约3.8%,投资者在能源驱动的通胀上升与核心通胀放缓之间进行权衡。在欧洲,德国10年期国债收益率小幅上升至约3.02%。

大宗商品市场发出了最清晰的地缘政治重新定价信号。布伦特原油价格从周初约每桶110美元下跌至周五的90多美元中段,反映出停火消息出现后地缘政治风险溢价迅速收缩。与此同时,黄金受美元走弱和利率预期变化支撑,周涨幅约为1.7%。

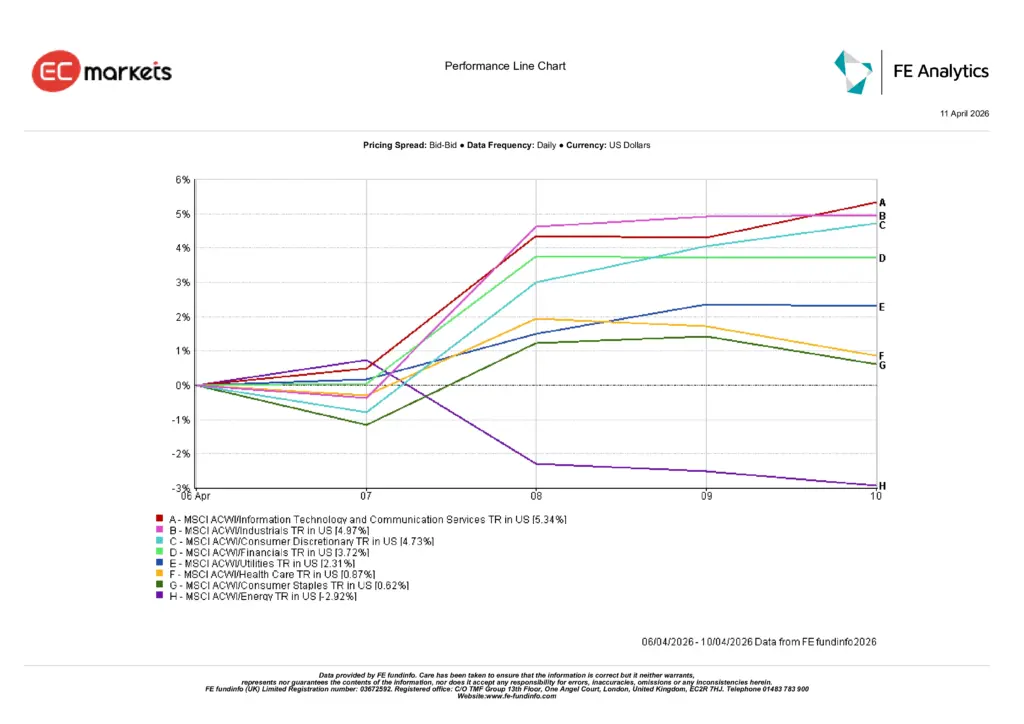

行业表现

行业表现显示,在地缘政治紧张缓解和油价下跌之后,资金明显回流至对增长敏感和周期性板块。信息技术和通信服务板块领涨全球行业,本周上涨5.34%。

工业板块紧随其后,上涨4.97%;可选消费板块上涨4.73%,投资者重新增加对经济敏感板块的配置。金融板块也参与上涨,上涨3.72%,因为能源价格回落有助于稳定通胀和利率政策预期。

防御性板块表现落后。公用事业上涨2.31%,而医疗保健和必需消费品分别上涨0.87%和0.62%。能源板块是本周表现最差的板块,在停火消息后油价大幅下跌的影响下下跌2.92%。

总体来看,行业轮动表明投资者暂时从对冲通胀的配置转向重新布局增长和周期性板块。

行业表现

来源:FE Analytics。所有指数均为美元计价总回报。过往表现不代表未来表现。数据截至2026年4月10日。

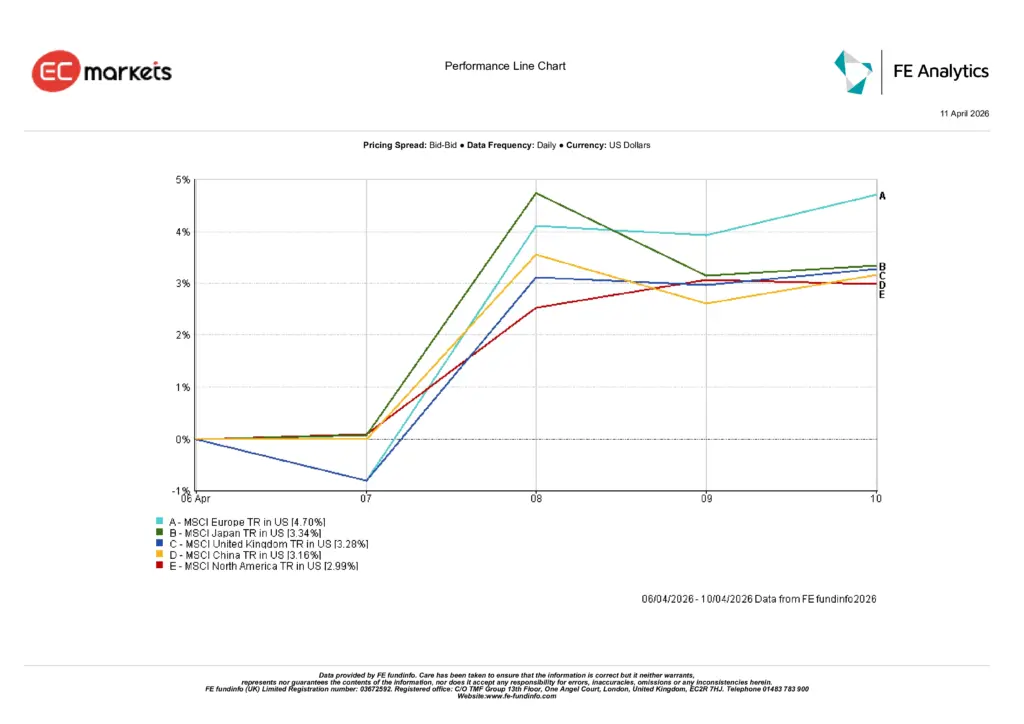

区域市场

区域股市表现反映了全球缓解性反弹,同时也显示出市场对能源价格压力缓解的反应存在差异。欧洲表现最强,MSCI欧洲指数以美元计上涨4.70%。

日本上涨3.34%,受出口导向型板块表现强劲和企业盈利增长预期持续乐观的支持。英国也录得稳健涨幅,MSCI英国指数上涨3.28%,因全球风险情绪改善。

中国上涨3.16%,生产者价格改善和全球需求预期稳定支撑股市。同时,北美市场本周上涨2.99%。

区域表现

来源:FE Analytics。所有指数均为美元计价总回报。过往表现不代表未来表现。数据截至2026年4月10日。

外汇市场

外汇市场反映出此前因能源冲击而形成的美元避险仓位明显回落。随着地缘政治紧张缓解和油价下跌,美元对主要货币普遍走弱。

欧元和英镑本周显著走强。EUR/USD从4月6日的1.1542升至4月10日的1.1720,而GBP/USD从1.3234升至1.3462。日元走势则更为复杂,USD/JPY从159.69小幅回落至159.30。

英镑在交叉盘中的强势尤为明显。GBP/JPY从211.33升至214.44。

总体来看,外汇市场强化了本周的宏观叙事:地缘政治风险缓解和油价下跌促使资金从美元转出。

展望与下周关注

展望未来,市场情绪可能仍将紧密依赖中东局势的发展以及近期停火协议的持续性。如果该协议能够带来紧张局势的持续缓解并稳定能源供应,油价可能继续回落。

然而,停火依然脆弱。因此,投资者可能会保持灵活仓位,而不会假设此次反弹代表宏观环境的全面重置。

在经济数据方面,市场将关注上游通胀指标。美国将于4月14日公布3月生产者价格指数(PPI),随后在4月15日公布进出口价格数据。

除美国外,市场还将关注主要经济体的增长数据,包括英国和中国的GDP数据,以及欧元区和亚洲的更多通胀和工业生产指标。

对于投资者而言,关键问题仍然是,在没有能源价格再次飙升或全球增长指标明显恶化的情况下,风险资产的近期反弹能否持续。