Rali Lega Gencatan Senjata Meredakan Kejutan Minyak dan Melemahkan Dolar | Sorotan Mingguan: 6 – 10 April 2026

Gambaran Ekonomi

Pasaran memulakan minggu ini dengan perdagangan yang banyak dipengaruhi oleh naratif geopolitik di Timur Tengah, dengan pelabur memberi tumpuan sama ada ketegangan antara Amerika Syarikat dan Iran akan berkembang menjadi gangguan berpanjangan terhadap aliran tenaga global. Harga minyak melonjak pada minggu sebelumnya apabila pasaran menilai kebarangkalian lebih tinggi gangguan bekalan melalui Selat Hormuz, menimbulkan kebimbangan bahawa kejutan tenaga baharu boleh mengukuhkan tekanan inflasi ketika bank pusat sedang berusaha menstabilkan keadaan kewangan.

Dalam latar belakang tersebut, sentimen risiko kekal berhati-hati pada sesi awal minggu. Titik perubahan berlaku pada pertengahan minggu apabila laporan mengenai perjanjian gencatan senjata selama dua minggu antara Amerika Syarikat dan Iran mencetuskan perubahan ketara dalam kedudukan global. Harga minyak menurun apabila risiko gangguan segera dinilai semula, dan pelarasan itu cepat merebak ke kelas aset lain. Harga tenaga yang lebih rendah meredakan jangkaan inflasi jangka pendek dan mengurangkan tekanan ke atas hasil bon kerajaan, sekali gus memberi ruang kepada pasaran ekuiti global untuk meningkat dan selera risiko untuk pulih.

Data ekonomi kemudiannya memberikan ujian lanjut terhadap naratif makro pada penghujung minggu. Di Amerika Syarikat, CPI bulan Mac menunjukkan inflasi utama meningkat 0.9% MoM dan 3.3% YoY, sebahagian besarnya didorong oleh kos tenaga. Walau bagaimanapun, inflasi teras hanya meningkat 0.2% pada bulan tersebut dan 2.6% secara tahunan, membolehkan pasaran mentafsir lonjakan tersebut sebagai tertumpu kepada tenaga dan bukannya bukti kebangkitan semula inflasi secara meluas.

Di zon euro, tinjauan perniagaan menunjukkan bahawa kos tenaga yang tinggi terus menekan aktiviti industri, manakala pembuat dasar di ECB mengulangi pendekatan berhati-hati terhadap normalisasi dasar. Di United Kingdom, Bank of England terus mengimbangi tekanan upah yang berterusan dengan latar pertumbuhan yang semakin perlahan.

Secara keseluruhan, mesej makro kekal jelas. Gencatan senjata meredakan risiko geopolitik segera dan menyokong aset berisiko global, namun saluran penghantaran inflasi daripada pasaran tenaga masih terbuka, bermakna pasaran berkemungkinan kekal sensitif terhadap sebarang volatiliti baharu dalam harga minyak.

Ekuiti, Bon dan Komoditi

Ekuiti global mencatatkan minggu yang kukuh apabila pelonggaran ketegangan geopolitik mencetuskan putaran risiko secara meluas di seluruh pasaran. Di Amerika Syarikat, S&P 500 meningkat sekitar 3.6% sepanjang minggu, manakala Nasdaq naik 4.7% dan Dow Jones Industrial Average meningkat kira-kira 3%. Sebahagian besar kenaikan tertumpu selepas pengumuman gencatan senjata pada pertengahan minggu.

Ekuiti Eropah juga mendapat manfaat daripada penilaian semula risiko tenaga. STOXX Europe 600 melonjak dengan ketara selepas berita gencatan senjata, mencatatkan kenaikan harian terbesar dalam lebih empat tahun sebelum menyatu menjelang akhir minggu.

Di Asia, pasaran mengikuti corak global “risk-on” yang sama tetapi dengan variasi serantau. Nikkei 225 Jepun mencatatkan antara prestasi terbaik dalam kalangan pasaran maju, disokong oleh kekuatan saham teknologi dan optimisme baharu terhadap pendapatan korporat. Ekuiti China juga meningkat, dengan Shanghai Composite naik apabila dinamika harga pengeluar bertambah baik dan keadaan luaran lebih stabil menyokong selera risiko.

Pasaran bon mencerminkan naratif inflasi yang berkembang. Hasil Perbendaharaan AS kekal agak terkawal walaupun bacaan CPI yang kukuh. Hasil bon 10 tahun berada sekitar 4.3%, manakala hasil dua tahun kekal hampir 3.8% ketika pelabur menimbang lonjakan inflasi yang didorong tenaga berbanding inflasi teras yang lebih lemah. Di Eropah, hasil Bund Jerman 10 tahun meningkat sedikit kepada sekitar 3.02%.

Pasaran komoditi memberikan isyarat paling jelas mengenai penilaian semula geopolitik. Minyak mentah Brent jatuh daripada kira-kira $110 setong pada awal minggu kepada pertengahan $90 menjelang hari Jumaat, mencerminkan penyusutan pantas premium risiko geopolitik selepas berita gencatan senjata. Sementara itu, emas kekal disokong oleh dolar AS yang lebih lemah dan perubahan jangkaan kadar faedah, berada di landasan untuk kenaikan mingguan sekitar 1.7%.

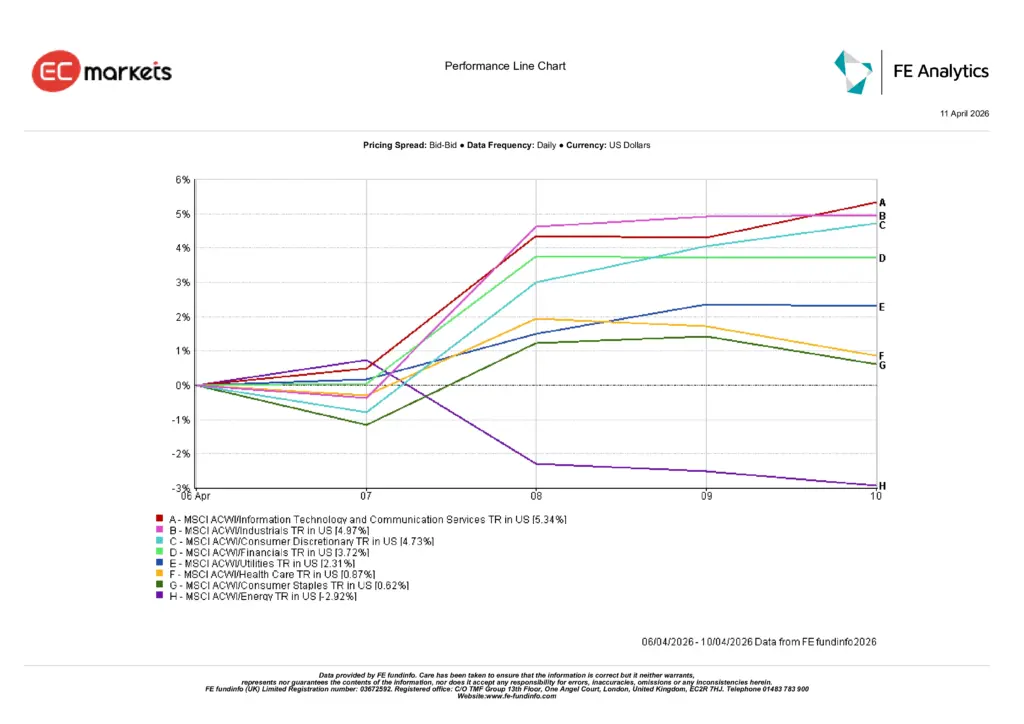

Prestasi Sektor

Prestasi sektor menunjukkan putaran jelas kembali kepada sektor sensitif pertumbuhan dan kitaran berikutan pelonggaran ketegangan geopolitik dan penurunan harga minyak. Teknologi Maklumat dan Perkhidmatan Komunikasi menerajui kenaikan global, meningkat 5.34% bagi minggu tersebut.

Sektor industri diikuti rapat dengan kenaikan 4.97%, manakala Pengguna Budi Bicara meningkat 4.73% apabila pelabur membina semula pendedahan kepada sektor sensitif ekonomi. Sektor kewangan juga turut serta dalam kenaikan, meningkat 3.72% apabila penyederhanaan harga tenaga membantu menstabilkan jangkaan inflasi dan dasar kadar faedah.

Sektor defensif ketinggalan berbanding pergerakan pasaran yang lebih luas. Utiliti meningkat 2.31%, manakala Penjagaan Kesihatan dan Barangan Keperluan mencatatkan kenaikan lebih sederhana masing-masing 0.87% dan 0.62%. Tenaga merupakan sektor paling lemah sepanjang minggu, menurun 2.92% apabila harga minyak mentah jatuh mendadak selepas pengumuman gencatan senjata.

Secara keseluruhan, putaran sektor menunjukkan bahawa pelabur sementara beralih daripada pendekatan lindung nilai inflasi kepada pembinaan semula pendedahan dalam segmen pertumbuhan dan kitaran pasaran ekuiti.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 10 April 2026.

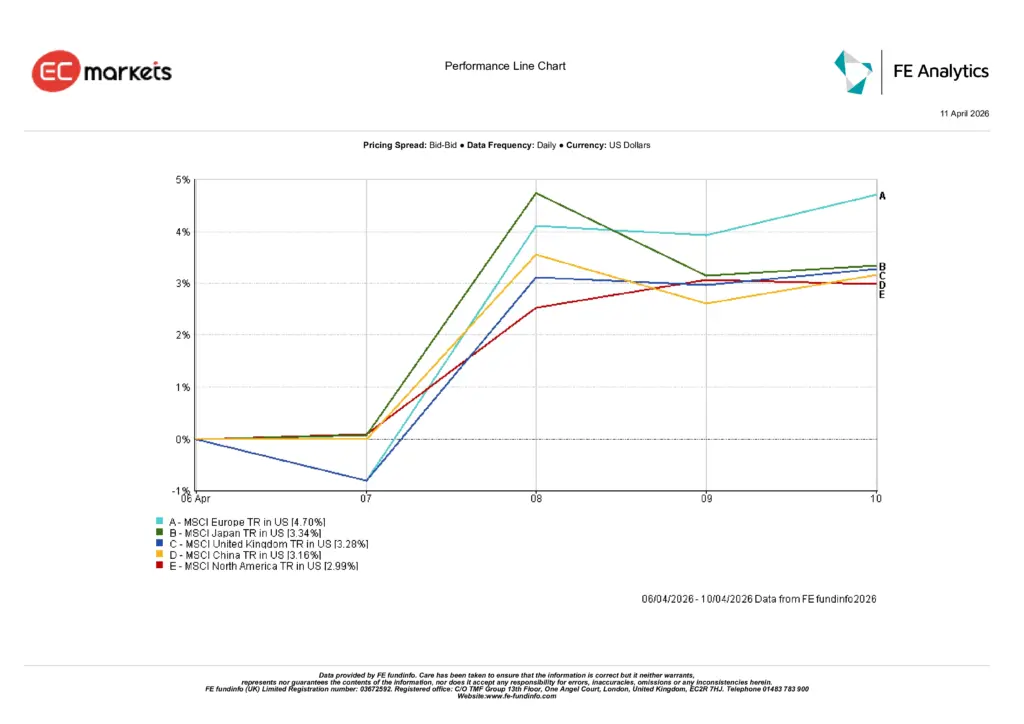

Pasaran Serantau

Prestasi ekuiti serantau mencerminkan rali kelegaan global tetapi juga menunjukkan perbezaan penting dalam cara pasaran bertindak balas terhadap tekanan harga tenaga yang semakin reda. Eropah muncul sebagai prestasi terkuat minggu ini, dengan MSCI Europe meningkat 4.70% dalam terma dolar AS.

Jepun mengikuti dengan kenaikan 3.34%, disokong oleh prestasi kukuh sektor berorientasikan eksport dan optimisme berterusan terhadap pertumbuhan pendapatan korporat. United Kingdom juga mencatatkan keuntungan kukuh, dengan MSCI UK meningkat 3.28% apabila sentimen global bertambah baik.

China mencatatkan kenaikan mingguan 3.16%, dengan peningkatan dalam harga pengeluar dan jangkaan permintaan global yang lebih stabil membantu menyokong pasaran ekuiti. Sementara itu, Amerika Utara meningkat 2.99% sepanjang minggu.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 10 April 2026.

Pasaran Mata Wang

Pasaran pertukaran asing mencerminkan penyahgulungan jelas kedudukan dolar AS sebagai aset selamat yang telah terbina semasa fasa awal kejutan tenaga. Apabila ketegangan geopolitik reda dan harga minyak menurun, dolar melemah secara meluas berbanding mata wang utama.

Euro dan pound sterling kedua-duanya mengukuh dengan ketara sepanjang minggu. EUR/USD meningkat daripada 1.1542 pada 6 April kepada 1.1720 pada 10 April, manakala GBP/USD naik daripada 1.3234 kepada 1.3462. Yen Jepun menunjukkan corak yang lebih bernuansa, dengan USD/JPY menurun sedikit daripada 159.69 kepada 159.30 sepanjang minggu.

Kekuatan pound amat jelas dalam kadar silang. GBP/JPY meningkat daripada 211.33 kepada 214.44 sepanjang minggu.

Secara keseluruhan, pasaran FX mengukuhkan naratif makro minggu ini: penurunan risiko geopolitik dan harga minyak yang lebih rendah mendorong peralihan keluar daripada dolar AS.

Tinjauan dan Minggu Hadapan

Melangkah ke hadapan, sentimen pasaran berkemungkinan kekal berkait rapat dengan perkembangan di Timur Tengah dan ketahanan gencatan senjata yang diumumkan baru-baru ini. Jika perjanjian ini membawa kepada pelonggaran ketegangan yang berterusan dan penstabilan aliran tenaga, harga minyak mungkin terus sederhana.

Namun, gencatan senjata kekal rapuh. Oleh itu, pelabur berkemungkinan mengekalkan kedudukan yang fleksibel daripada menganggap rali ini sebagai penetapan semula penuh persekitaran makro.

Dalam kalendar ekonomi, perhatian akan beralih kepada penunjuk inflasi peringkat awal. Amerika Syarikat akan mengeluarkan data Indeks Harga Pengeluar (PPI) bulan Mac pada 14 April, diikuti oleh data harga import dan eksport pada 15 April.

Di luar Amerika Syarikat, pasaran juga akan memberi tumpuan kepada kemas kini pertumbuhan daripada ekonomi utama, termasuk data KDNK dari United Kingdom dan China serta penunjuk tambahan inflasi dan pengeluaran industri di zon euro dan Asia.

Bagi pelabur, persoalan utama kekal sama ada pemulihan terkini dalam aset berisiko boleh berterusan tanpa lonjakan semula harga tenaga atau kemerosotan yang lebih ketara dalam petunjuk pertumbuhan global.