موجة الارتياح من وقف إطلاق النار تُخفف صدمة النفط وتُضعف الدولار | ملخص أسبوعي: 6 – 10 أبريل 2026

نظرة عامة اقتصادية

دخلت الأسواق هذا الأسبوع وهي تتحرك بشكل كبير وفق السرد الجيوسياسي المحيط بالشرق الأوسط، حيث ركز المستثمرون على ما إذا كانت التوترات بين الولايات المتحدة وإيران ستتطور إلى اضطراب طويل الأمد في تدفقات الطاقة العالمية. وقد ارتفعت أسعار النفط بشكل حاد في الأسبوع السابق مع تسعير الأسواق لاحتمال أعلى لحدوث انقطاعات في الإمدادات عبر مضيق هرمز، مما أثار مخاوف من أن صدمة طاقة جديدة قد تعزز الضغوط التضخمية في وقت تحاول فيه البنوك المركزية تحقيق الاستقرار في الأوضاع المالية.

في هذا السياق، ظلّت شهية المخاطرة حذرة خلال الجلسات الأولى من الأسبوع. وجاءت نقطة التحول في منتصف الأسبوع عندما أدت التقارير عن اتفاق وقف إطلاق نار لمدة أسبوعين بين الولايات المتحدة وإيران إلى تحول حاد في تموضع الأسواق العالمية. انخفضت أسعار النفط مع إعادة تسعير مخاطر الاضطراب الفوري، وانتقل هذا التعديل بسرعة إلى فئات الأصول الأخرى. وقد ساهم انخفاض أسعار الطاقة في تخفيف توقعات التضخم على المدى القريب وتقليل الضغط على عوائد السندات السيادية، مما أتاح المجال لانتعاش الأسهم العالمية وتعافي شهية المخاطرة.

لاحقاً، وفرت البيانات الاقتصادية اختباراً إضافياً للسرد الكلي في نهاية الأسبوع. في الولايات المتحدة، أظهر مؤشر أسعار المستهلك لشهر مارس ارتفاع التضخم العام بنسبة 0.9% على أساس شهري و3.3% على أساس سنوي، مدفوعاً إلى حد كبير بتكاليف الطاقة. ومع ذلك، ارتفع التضخم الأساسي بنسبة 0.2% فقط على أساس شهري و2.6% سنوياً، مما سمح للأسواق بتفسير الارتفاع على أنه متركز في الطاقة وليس دليلاً على عودة واسعة للتضخم.

في منطقة اليورو، أشارت استطلاعات الأعمال إلى أن تكاليف الطاقة المرتفعة ما زالت تضغط على النشاط الصناعي، بينما أكد صانعو السياسات في البنك المركزي الأوروبي نهجهم الحذر تجاه تطبيع السياسة النقدية. وفي المملكة المتحدة، واصل بنك إنجلترا الموازنة بين ضغوط الأجور المستمرة وتباطؤ النمو الاقتصادي.

بشكل عام، ظلّت الرسالة الكلية واضحة. فقد خفف وقف إطلاق النار من المخاطر الجيوسياسية الفورية ودعم الأصول عالية المخاطر عالمياً، إلا أن قناة انتقال التضخم من أسواق الطاقة ما زالت قائمة، مما يعني أن الأسواق قد تظل حساسة لأي تقلبات جديدة في أسعار النفط.

الأسهم والسندات والسلع

سجلت الأسهم العالمية أسبوعاً قوياً، حيث أدى تراجع التوترات الجيوسياسية إلى تحول واسع نحو الأصول عالية المخاطر. في الولايات المتحدة، ارتفع مؤشر S&P 500 بنحو 3.6% خلال الأسبوع، بينما صعد مؤشر ناسداك بنسبة 4.7% وارتفع مؤشر داو جونز الصناعي بحوالي 3%. وتركز الجزء الأكبر من الارتفاع حول إعلان وقف إطلاق النار في منتصف الأسبوع.

كما استفادت الأسهم الأوروبية من إعادة تسعير مخاطر الطاقة. فقد قفز مؤشر STOXX Europe 600 بقوة عقب أخبار وقف إطلاق النار، مسجلاً أكبر مكسب يومي له في أكثر من أربع سنوات قبل أن يستقر قرب نهاية الأسبوع.

في آسيا، اتبعت الأسواق نفس نمط الإقبال على المخاطر العالمي مع بعض الفروقات الإقليمية. حقق مؤشر نيكاي 225 الياباني أحد أقوى الأداءات بين الأسواق المتقدمة، مدعوماً بقوة أسهم التكنولوجيا وتجدد التفاؤل بشأن أرباح الشركات. كما ارتفعت الأسهم الصينية، حيث صعد مؤشر شنغهاي المركب بدعم من تحسن أسعار المنتجين واستقرار الظروف الخارجية.

عكست أسواق السندات تطور السرد التضخمي. ظلت عوائد سندات الخزانة الأمريكية مستقرة نسبياً رغم قراءة مؤشر الأسعار القوية. حيث استقر العائد على السندات لأجل 10 سنوات حول 4.3%، بينما بقي العائد لأجل عامين قريباً من 3.8%، مع موازنة المستثمرين بين ارتفاع التضخم المدفوع بالطاقة وضعف التضخم الأساسي. في أوروبا، ارتفع عائد السندات الألمانية لأجل 10 سنوات بشكل طفيف إلى حوالي 3.02%.

قدمت أسواق السلع أوضح إشارة على إعادة التسعير الجيوسياسي. فقد انخفض خام برنت من حوالي 110 دولارات للبرميل في بداية الأسبوع إلى منتصف التسعينات بحلول يوم الجمعة، مما يعكس الانخفاض السريع في علاوة المخاطر الجيوسياسية بعد إعلان وقف إطلاق النار. في المقابل، ظل الذهب مدعوماً بضعف الدولار الأمريكي وتغير توقعات أسعار الفائدة، متجهاً لتحقيق مكاسب أسبوعية بنحو 1.7%.

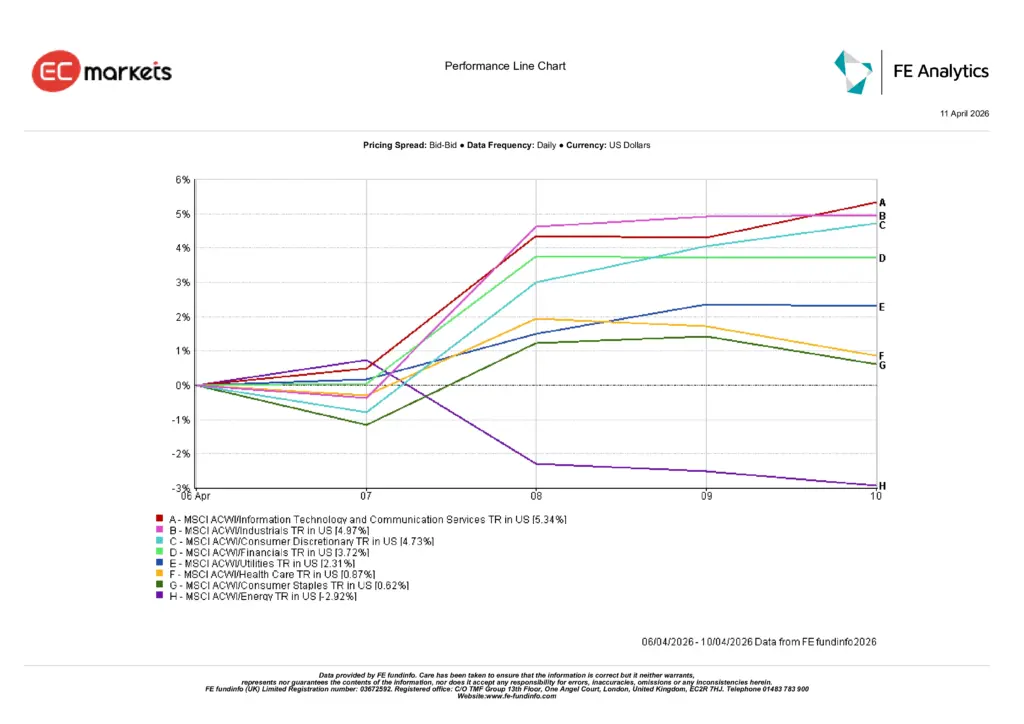

أداء القطاعات

أبرز أداء القطاعات تحولاً واضحاً نحو القطاعات الحساسة للنمو والدورية بعد تراجع التوترات الجيوسياسية وانخفاض أسعار النفط. وقادت تكنولوجيا المعلومات وخدمات الاتصالات المكاسب العالمية، بارتفاع قدره 5.34% خلال الأسبوع.

تبعها القطاع الصناعي بارتفاع 4.97%، بينما ارتفع قطاع السلع الاستهلاكية التقديرية بنسبة 4.73% مع إعادة بناء المستثمرين لمراكزهم في القطاعات الحساسة للاقتصاد. كما شارك القطاع المالي في الارتفاع، بزيادة 3.72%، حيث ساعد تراجع أسعار الطاقة على استقرار توقعات التضخم والسياسة النقدية.

تأخرت القطاعات الدفاعية عن أداء السوق العام. حيث ارتفعت المرافق بنسبة 2.31%، بينما سجلت الرعاية الصحية والسلع الاستهلاكية الأساسية زيادات أكثر تواضعاً بلغت 0.87% و0.62% على التوالي. وكان قطاع الطاقة الأضعف أداءً خلال الأسبوع، متراجعاً بنسبة 2.92% مع انخفاض أسعار النفط بشكل حاد بعد إعلان وقف إطلاق النار.

بشكل عام، تشير حركة القطاعات إلى أن المستثمرين تحولوا مؤقتاً من وضع التحوط ضد التضخم إلى إعادة بناء الانكشاف على قطاعات النمو والدورة الاقتصادية في سوق الأسهم.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تعكس العائد الإجمالي بالدولار الأمريكي. الأداء السابق لا يُعد مؤشراً موثوقاً للنتائج المستقبلية. البيانات حتى 10 أبريل 2026.

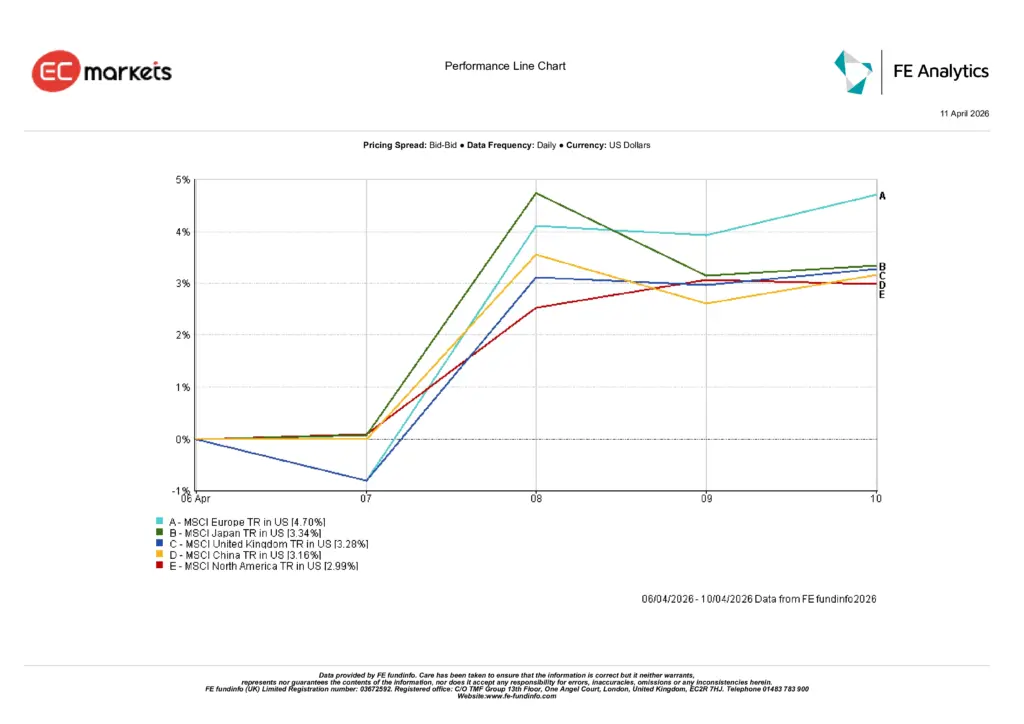

الأسواق الإقليمية

عكس أداء الأسهم حسب المناطق موجة الارتياح العالمية، لكنه أظهر أيضاً اختلافات مهمة في كيفية استجابة الأسواق لتراجع ضغوط أسعار الطاقة. وتصدرت أوروبا الأداء خلال الأسبوع، حيث ارتفع مؤشر MSCI Europe بنسبة 4.70% بالدولار الأمريكي.

تلتها اليابان بارتفاع 3.34%، مدعومة بقوة القطاعات التصديرية واستمرار التفاؤل بنمو أرباح الشركات. كما سجلت المملكة المتحدة مكاسب قوية، حيث ارتفع مؤشر MSCI UK بنسبة 3.28% مع تحسن المعنويات العالمية.

سجلت الصين ارتفاعاً أسبوعياً بنسبة 3.16%، مدعومة بتحسن أسعار المنتجين واستقرار توقعات الطلب العالمي. في حين ارتفعت أمريكا الشمالية بنسبة 2.99% خلال الأسبوع.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تعكس العائد الإجمالي بالدولار الأمريكي. الأداء السابق لا يُعد مؤشراً موثوقاً للنتائج المستقبلية. البيانات حتى 10 أبريل 2026.

أسواق العملات

عكست أسواق العملات تراجعاً واضحاً في مراكز الدولار الأمريكي كملاذ آمن والتي تراكمت خلال المرحلة السابقة من صدمة الطاقة. ومع تراجع التوترات الجيوسياسية وانخفاض أسعار النفط، ضعف الدولار على نطاق واسع مقابل العملات الرئيسية.

ارتفع كل من اليورو والجنيه الإسترليني بشكل ملحوظ خلال الأسبوع. حيث ارتفع زوج EUR/USD من 1.1542 في 6 أبريل إلى 1.1720 في 10 أبريل، بينما صعد GBP/USD من 1.3234 إلى 1.3462. وأظهر الين الياباني نمطاً أكثر تعقيداً، حيث تراجع زوج USD/JPY بشكل طفيف من 159.69 إلى 159.30 خلال الأسبوع.

وكانت قوة الجنيه الإسترليني واضحة بشكل خاص في الأزواج التقاطعية، حيث ارتفع GBP/JPY من 211.33 إلى 214.44 خلال الأسبوع.

بشكل عام، عززت أسواق العملات السرد الكلي للأسبوع: فقد شجع تراجع المخاطر الجيوسياسية وانخفاض أسعار النفط على التحول بعيداً عن الدولار الأمريكي.

التوقعات والأسبوع المقبل

بالنظر إلى المستقبل، من المرجح أن يظل شعور السوق مرتبطاً بشكل وثيق بالتطورات في الشرق الأوسط ومدى استدامة وقف إطلاق النار المُعلن مؤخراً. وإذا أدى الاتفاق إلى تهدئة مستدامة للتوترات واستقرار تدفقات الطاقة، فقد تستمر أسعار النفط في التراجع.

ومع ذلك، لا يزال وقف إطلاق النار هشاً. ونتيجة لذلك، من المرجح أن يحافظ المستثمرون على مراكز مرنة بدلاً من افتراض أن هذا الارتفاع يمثل إعادة ضبط كاملة للبيئة الكلية.

في التقويم الاقتصادي، سيتحول التركيز نحو مؤشرات التضخم في المراحل المبكرة. ستصدر الولايات المتحدة بيانات مؤشر أسعار المنتجين (PPI) لشهر مارس في 14 أبريل، تليها بيانات أسعار الواردات والصادرات في 15 أبريل.

وبالإضافة إلى الولايات المتحدة، ستركز الأسواق أيضاً على تحديثات النمو من الاقتصادات الرئيسية، بما في ذلك بيانات الناتج المحلي الإجمالي من المملكة المتحدة والصين، إلى جانب مؤشرات إضافية للتضخم والإنتاج الصناعي في منطقة اليورو وآسيا.

بالنسبة للمستثمرين، يبقى السؤال الرئيسي هو ما إذا كان التعافي الأخير في الأصول ذات المخاطر يمكن أن يستمر دون ارتفاع جديد في أسعار الطاقة أو تدهور أكثر وضوحاً في مؤشرات النمو العالمي.