Reli kelegaan akibat gencatan senjata meredakan guncangan minyak dan melemahkan dolar | Ringkasan mingguan: 6 – 10 April 2026

Gambaran Ekonomi

Pasar memasuki minggu ini dengan pergerakan yang sebagian besar didorong oleh narasi geopolitik di Timur Tengah, dengan investor berfokus pada apakah ketegangan antara Amerika Serikat dan Iran akan berkembang menjadi gangguan berkepanjangan terhadap aliran energi global. Harga minyak melonjak pada minggu sebelumnya karena pasar memperhitungkan kemungkinan yang lebih tinggi atas gangguan pasokan melalui Selat Hormuz, sehingga memunculkan kekhawatiran bahwa guncangan energi baru dapat memperkuat tekanan inflasi pada saat bank sentral berupaya menstabilkan kondisi keuangan.

Dalam latar belakang tersebut, sentimen risiko tetap berhati-hati selama sesi awal minggu. Titik balik terjadi di pertengahan minggu ketika laporan mengenai kesepakatan gencatan senjata selama dua minggu antara Amerika Serikat dan Iran memicu perubahan tajam dalam positioning global. Harga minyak menurun ketika risiko gangguan jangka pendek dinilai ulang, dan penyesuaian tersebut dengan cepat menyebar ke kelas aset lainnya. Penurunan harga energi meredakan ekspektasi inflasi jangka pendek dan mengurangi tekanan pada imbal hasil obligasi pemerintah, sehingga membuka ruang bagi reli saham global dan pemulihan selera risiko.

Data ekonomi kemudian memberikan uji tambahan terhadap narasi makro pada akhir minggu. Di Amerika Serikat, CPI bulan Maret menunjukkan inflasi utama naik 0,9% secara bulanan dan 3,3% secara tahunan, sebagian besar didorong oleh biaya energi. Namun, inflasi inti hanya meningkat 0,2% pada bulan tersebut dan 2,6% secara tahunan, sehingga pasar menafsirkan lonjakan tersebut sebagai terpusat pada energi, bukan sebagai bukti kebangkitan inflasi secara luas.

Di zona euro, survei bisnis menunjukkan bahwa biaya energi yang tinggi terus membebani aktivitas industri, sementara pembuat kebijakan di ECB menegaskan kembali pendekatan hati-hati mereka terhadap normalisasi kebijakan. Di Inggris, Bank of England terus menyeimbangkan tekanan upah yang persisten dengan latar belakang pertumbuhan yang melambat.

Secara keseluruhan, pesan makro tetap jelas. Gencatan senjata meredakan risiko geopolitik jangka pendek dan mendukung aset berisiko global, namun saluran transmisi inflasi dari pasar energi masih terbuka, yang berarti pasar kemungkinan tetap sensitif terhadap volatilitas baru dalam harga minyak.

Saham, Obligasi, dan Komoditas

Saham global mencatatkan minggu yang kuat karena meredanya ketegangan geopolitik memicu rotasi luas ke aset berisiko. Di Amerika Serikat, S&P 500 naik sekitar 3,6% sepanjang minggu, sementara Nasdaq naik 4,7% dan Dow Jones Industrial Average meningkat sekitar 3%. Sebagian besar kenaikan terjadi setelah pengumuman gencatan senjata di pertengahan minggu.

Saham Eropa juga diuntungkan oleh penilaian ulang risiko energi. STOXX Europe 600 melonjak tajam setelah berita gencatan senjata, mencatatkan kenaikan harian terbesar dalam lebih dari empat tahun sebelum terkonsolidasi menjelang akhir minggu.

Di Asia, pasar mengikuti pola global risk-on yang sama namun dengan variasi regional. Nikkei 225 Jepang mencatatkan salah satu kinerja terkuat di antara pasar maju, didukung oleh kekuatan saham teknologi dan optimisme baru terhadap laba perusahaan. Saham China juga menguat, dengan Shanghai Composite naik seiring membaiknya harga produsen dan stabilnya kondisi eksternal yang mendukung selera risiko.

Pasar obligasi mencerminkan narasi inflasi yang berkembang. Imbal hasil Treasury AS tetap relatif terkendali meskipun data CPI kuat. Imbal hasil obligasi 10 tahun berada di sekitar 4,3%, sementara imbal hasil 2 tahun tetap mendekati 3,8% karena investor menimbang lonjakan inflasi yang didorong energi terhadap inflasi inti yang lebih lemah. Di Eropa, imbal hasil Bund Jerman 10 tahun naik tipis ke sekitar 3,02%.

Pasar komoditas memberikan sinyal paling jelas dari penilaian ulang geopolitik. Minyak Brent turun dari sekitar $110 per barel di awal minggu ke kisaran pertengahan $90 pada hari Jumat, mencerminkan penyusutan cepat premi risiko geopolitik setelah berita gencatan senjata. Sementara itu, emas tetap didukung oleh pelemahan dolar AS dan perubahan ekspektasi suku bunga, dengan potensi kenaikan mingguan sekitar 1,7%.

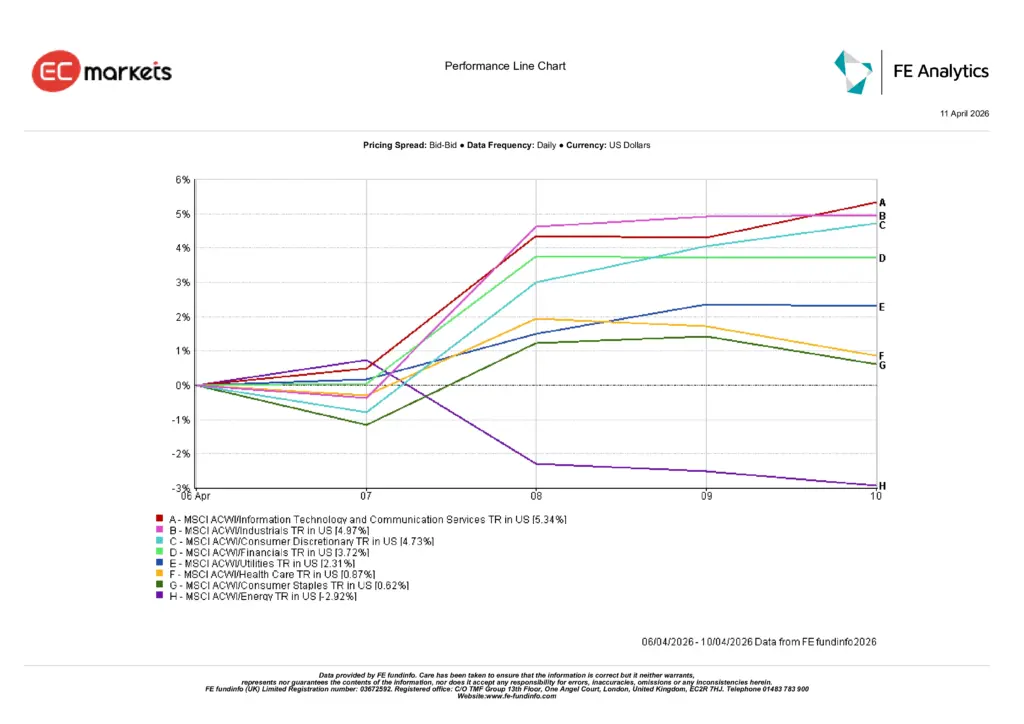

Kinerja Sektor

Kinerja sektor menunjukkan rotasi yang jelas kembali ke sektor sensitif terhadap pertumbuhan dan siklus setelah meredanya ketegangan geopolitik dan turunnya harga minyak. Teknologi Informasi dan Layanan Komunikasi memimpin kenaikan global, naik 5,34% dalam seminggu.

Sektor industri mengikuti dengan kenaikan 4,97%, sementara Konsumen Diskresioner naik 4,73% seiring investor meningkatkan kembali eksposur ke sektor yang sensitif terhadap ekonomi. Sektor keuangan juga berpartisipasi dalam reli, naik 3,72% karena moderasi harga energi membantu menstabilkan ekspektasi inflasi dan kebijakan suku bunga.

Sektor defensif tertinggal dari pergerakan pasar secara keseluruhan. Utilitas naik 2,31%, sementara Kesehatan dan Konsumen Pokok mencatat kenaikan yang lebih moderat masing-masing sebesar 0,87% dan 0,62%. Sektor energi menjadi yang terlemah selama minggu tersebut, turun 2,92% seiring penurunan tajam harga minyak setelah pengumuman gencatan senjata.

Secara keseluruhan, rotasi sektor menunjukkan bahwa investor sementara beralih dari posisi lindung nilai inflasi menuju pembangunan kembali eksposur pada segmen pertumbuhan dan siklikal di pasar saham.

Kinerja Sektor

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 10 April 2026.

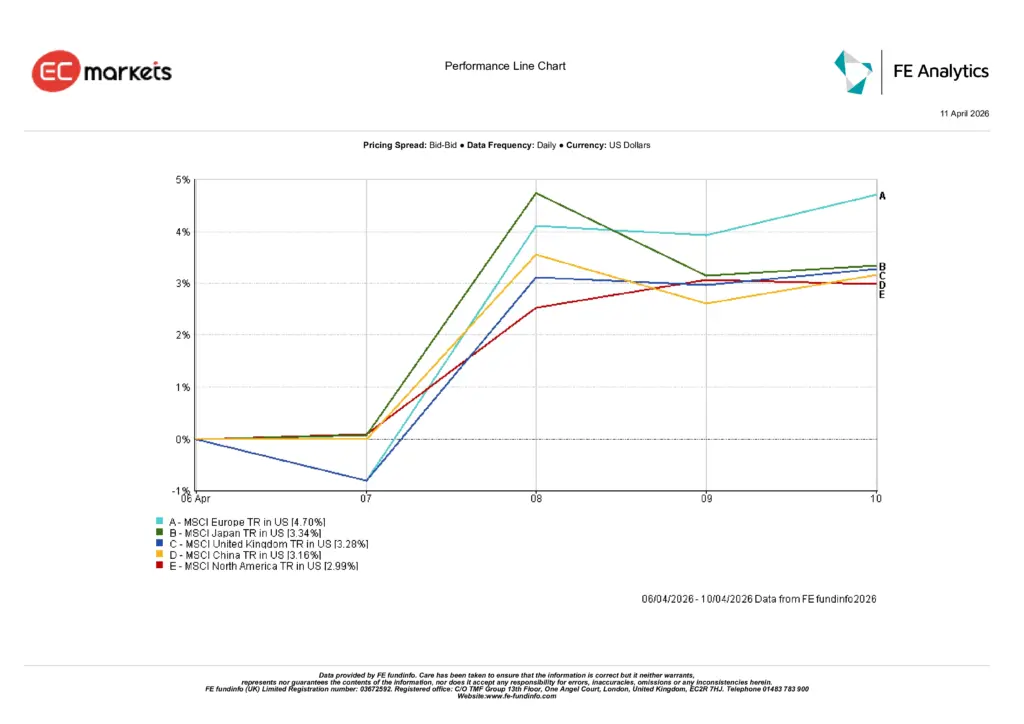

Pasar Regional

Kinerja saham regional mencerminkan reli global berbasis kelegaan, namun juga menunjukkan perbedaan penting dalam bagaimana pasar merespons penurunan tekanan harga energi. Eropa muncul sebagai yang terkuat minggu ini, dengan MSCI Europe naik 4,70% dalam dolar AS.

Jepang menyusul dengan kenaikan 3,34%, didukung oleh kinerja kuat sektor berorientasi ekspor dan optimisme berkelanjutan terhadap pertumbuhan laba perusahaan. Inggris juga mencatatkan kenaikan solid, dengan MSCI UK naik 3,28% seiring membaiknya sentimen global.

China mencatat kenaikan mingguan sebesar 3,16%, dengan perbaikan harga produsen dan stabilnya ekspektasi permintaan global mendukung pasar saham. Sementara itu, Amerika Utara naik 2,99% selama minggu tersebut.

Kinerja Regional

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 10 April 2026.

Pasar Mata Uang

Pasar valuta asing mencerminkan pelepasan posisi dolar AS sebagai aset safe haven yang sebelumnya terakumulasi selama fase awal guncangan energi. Seiring meredanya ketegangan geopolitik dan turunnya harga minyak, dolar melemah secara luas terhadap mata uang utama.

Euro dan pound sterling sama-sama menguat secara signifikan selama minggu tersebut. EUR/USD naik dari 1,1542 pada 6 April menjadi 1,1720 pada 10 April, sementara GBP/USD naik dari 1,3234 menjadi 1,3462. Yen Jepang menunjukkan pola yang lebih kompleks, dengan USD/JPY turun sedikit dari 159,69 menjadi 159,30 selama minggu tersebut.

Kekuatan pound terlihat jelas dalam pasangan silang, dengan GBP/JPY naik dari 211,33 menjadi 214,44 selama minggu tersebut.

Secara keseluruhan, pasar FX memperkuat narasi makro minggu ini: penurunan risiko geopolitik dan harga minyak yang lebih rendah mendorong rotasi keluar dari dolar AS.

Prospek dan Pekan Mendatang

Ke depan, sentimen pasar kemungkinan akan tetap sangat bergantung pada perkembangan di Timur Tengah dan keberlanjutan gencatan senjata yang baru diumumkan. Jika kesepakatan tersebut menghasilkan penurunan ketegangan yang berkelanjutan dan stabilisasi aliran energi, harga minyak dapat terus moderat.

Namun, gencatan senjata masih bersifat rapuh. Oleh karena itu, investor kemungkinan akan mempertahankan posisi yang fleksibel daripada mengasumsikan bahwa reli terbaru mencerminkan reset penuh dari lingkungan makro.

Dalam kalender ekonomi, perhatian akan beralih ke indikator inflasi hulu. Amerika Serikat akan merilis data Indeks Harga Produsen (PPI) bulan Maret pada 14 April, diikuti oleh data harga impor dan ekspor pada 15 April.

Selain Amerika Serikat, pasar juga akan fokus pada pembaruan pertumbuhan dari ekonomi utama, termasuk data PDB dari Inggris dan China, serta indikator tambahan inflasi dan produksi industri di zona euro dan Asia.

Bagi investor, pertanyaan utama tetap apakah pemulihan terbaru dalam aset berisiko dapat berlanjut tanpa lonjakan kembali harga energi atau penurunan yang lebih tajam dalam indikator pertumbuhan global.