Veuillez télécharger l'application EC Markets pour iOS et Android ! Effectuez des transactions, approvisionnez et gérez vos comptes à tout moment et en tout lieu.

Understanding how investors value gold begins with recognising that it is fundamentally different from shares or bonds. Investors usually value companies by analysing earnings, free cash flow, dividends and returns on capital. Gold generates no profits, dividends or cash flow, yet it has remained one of the world's most important investment assets for centuries.

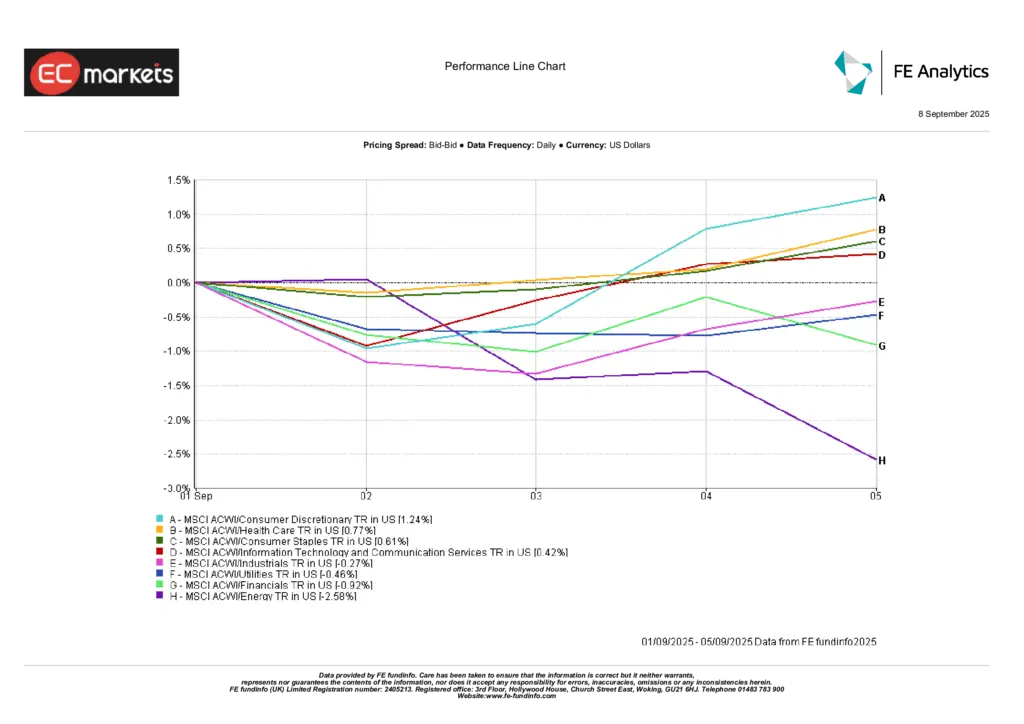

Les marchés sont entrés en juillet avec une amélioration du sentiment des investisseurs, les signes d’un ralentissement de l’inflation et d’un refroidissement du marché du travail ayant réduit les inquiétudes quant à la nécessité pour les banques centrales de resserrer davantage leur politique. Ce changement a soutenu une participation plus large sur les marchés mondiaux, avec un leadership s’étendant au-delà du secteur technologique pour l’une des premières fois ces derniers mois.

Le Bitcoin est souvent décrit comme de « l’or numérique », mais les deux actifs se comportent fréquemment de manière très différente. L’or a historiquement été considéré comme un actif défensif lors des périodes d’incertitude économique, tandis que le Bitcoin s’est forgé une réputation d’investissement à plus haut risque, capable d’offrir des gains significatifs mais aussi de connaître une forte volatilité. Comparer la performance relative du Bitcoin et de l’or peut donc fournir un aperçu précieux du sentiment des investisseurs. Cela aide les traders à évaluer si les marchés privilégient les actifs orientés vers la croissance ou recherchent la sécurité relative des valeurs refuges traditionnelles.

Chaque journée de trading apporte de nouveaux titres, des publications économiques, des changements de sentiment et des événements qui font bouger les marchés. Le défi n’est pas d’accéder à l’information, mais de savoir ce qui compte. C’est pourquoi nous avons lancé EC Insights, un nouvel écosystème d’intelligence de marché conçu pour aider les traders à mieux comprendre ce qui motive les marchés grâce à des idées de trading soutenues par l’IA, une analyse du sentiment, des événements économiques et des mises à jour quotidiennes du marché, le tout dans une expérience connectée. Propulsé par Acuity Trading, une fintech réglementée par la FCA spécialisée dans l’intelligence de marché basée sur l’IA, il combine des analyses avancées avec du contenu de marché original de l’équipe EC Markets, aidant les traders à comprendre les marchés avec plus de clarté.

Le cuivre et l’or sont souvent considérés comme les deux faces d’une même pièce en matière de sentiment de marché. Alors que le cuivre reflète généralement les attentes en matière d’activité industrielle, de dépenses d’infrastructure et de croissance économique, l’or est plus couramment associé à la sécurité, à la préservation de la richesse et à une position défensive. Comparer les deux peut donc fournir un aperçu précieux de la façon dont les investisseurs perçoivent les perspectives économiques globales. Dans cet article, nous examinons ce que la relation cuivre/or peut révéler sur les attentes de croissance, l’appétit pour le risque et l’environnement de marché actuel.

Nous sommes fiers d’annoncer qu’EC Markets a reçu le prix du Meilleur Courtier Global 2026 lors de l’iFX Expo International de cette année, qui s’est tenu à Limassol, Chypre. Remis par les UF Awards le 17 juin, cette distinction reconnaît EC Markets comme le meilleur courtier du secteur à l’échelle mondiale. Cette reconnaissance fait suite à une année remarquable pour EC Markets, notamment en étant classé parmi les 3 premiers courtiers mondiaux par volume de transactions au premier trimestre 2026, selon Finance Magnates, ainsi que le prix du Meilleur Courtier pour l’Exécution des Ordres lors du Rankia Markets Experience CDMX 2026.

La Réserve fédérale a laissé les taux d'intérêt inchangés lors de sa dernière réunion de politique monétaire, mais les marchés se sont moins concentrés sur la décision elle-même que sur les signaux envoyés par les responsables concernant l'avenir. Bien que les taux soient restés à 3,50%-3,75%, des projections plus restrictives et des modifications de la déclaration de politique monétaire ont suggéré que les responsables restent prudents face aux risques d'inflation. En conséquence, les investisseurs ont dû réévaluer leurs anticipations concernant l'évolution des taux d'intérêt américains jusqu'en 2026. Ce changement de ton a provoqué des mouvements sur les marchés obligataires, les devises et les marchés financiers au sens large, soulignant à quel point les investisseurs restent sensibles aux changements dans les orientations des banques centrales.

Les marchés ont passé la deuxième semaine de juin à naviguer dans un environnement plus difficile, alors que la hausse des prix de l'énergie, la persistance des pressions inflationnistes et des rendements obligataires élevés compliquaient les perspectives de politique monétaire. Bien que la croissance économique soit restée globalement résiliente, les investisseurs se sont de plus en plus concentrés sur la possibilité que l'inflation reste plus élevée plus longtemps, en particulier alors que les tensions géopolitiques au Moyen-Orient continuaient de soutenir les prix de l'énergie. En conséquence, les marchés obligataires, les devises et la performance sectorielle ont été largement dictés par l'évolution des anticipations de taux d'intérêt plutôt que par l'optimisme sur la croissance seule.

L’or et l’argent sont souvent regroupés parmi les métaux précieux, mais ils peuvent raconter des histoires très différentes sur le sentiment du marché. Alors que l’or est principalement considéré comme un actif défensif et une réserve de valeur, l’argent joue un double rôle. En plus de son statut de métal précieux, l’argent est largement utilisé dans des applications industrielles telles que l’électronique, les panneaux solaires et les technologies vertes.

La relation entre l’or et le dollar américain est l’une des dynamiques les plus scrutées sur les marchés mondiaux. Bien que ces deux actifs aient historiquement évolué en sens opposé, cette relation n’est pas toujours constante. Parfois, l’or et le dollar peuvent monter ou baisser ensemble, reflétant des forces macroéconomiques plus larges au-delà des seuls mouvements de devises.

Les marchés ont terminé le mois de mai sur une note solide, alors que l’apaisement des tensions géopolitiques, la baisse des prix du pétrole et la confiance persistante dans les résultats des entreprises ont soutenu l’appétit pour le risque à travers les différentes classes d’actifs mondiaux. Bien que l’inflation soit restée élevée et que les données de croissance américaine se soient affaiblies, les investisseurs ont en grande partie ignoré ces vents contraires macroéconomiques. L’attention est restée centrée sur la résilience des bénéfices, les investissements dans l’intelligence artificielle et les signes d’un apaisement des tensions autour du détroit d’Ormuz après les avancées dans les négociations entre les États-Unis et l’Iran.

Les marchés ont poursuivi leur progression vers de nouveaux sommets la semaine dernière avant que l’élan ne commence finalement à montrer des signes de faiblesse, alors que la hausse des rendements obligataires, le retour des inquiétudes sur l’inflation et l’incertitude géopolitique ont déclenché un net retournement en fin de semaine sur les actifs risqués. Le S&P 500, le Nasdaq et le Dow Jones Industrial Average ont tous atteint de nouveaux records historiques au cours de la semaine, soutenus par la solidité des résultats d’entreprise, l’enthousiasme persistant autour de l’investissement dans l’intelligence artificielle et des données économiques américaines globalement meilleures que prévu.

L’or demeure l’un des actifs défensifs les plus surveillés du marché, en particulier lors des périodes d’incertitude sur l’inflation, de tensions géopolitiques et d’évolution des anticipations concernant les banques centrales. L’un des moteurs les plus importants du prix de l’or est l’orientation des rendements réels. À mesure que les investisseurs réévaluent les rendements ajustés de l’inflation sur les marchés obligataires, l’arbitrage entre la détention d’actifs générant du rendement et d’actifs défensifs comme l’or devient de plus en plus crucial.

Les marchés ont adopté un ton plus constructif la semaine dernière, alors qu’une croissance résiliente et une inflation en ralentissement ont soutenu une rotation progressive vers les actifs risqués.

Les marchés mondiaux se sont stabilisés la semaine dernière alors que la divergence des politiques est revenue au premier plan. La résilience des États-Unis a continué de soutenir l’appétit pour le risque, tandis que l’Europe et l’Asie ont sous-performé, renforçant un environnement de marché plus sélectif.

L’inflation ne fait pas qu’augmenter le coût de la vie. Elle influence aussi la performance des différents actifs financiers au fil du temps. Alors que certains actifs peinent à suivre la hausse des prix, d’autres ont historiquement montré leur capacité à croître au-delà de l’inflation. Comprendre ces différences aide à expliquer le comportement des marchés et les tendances à long terme.

Les marchés mondiaux ont rebondi la semaine dernière alors que la baisse des prix du pétrole et l’ouverture du détroit d’Hormuz ont permis de dénouer la tarification de crise et d’améliorer le sentiment de risque. Les actions ont mené les gains, les rendements se sont détendus, et les investisseurs sont revenus vers les secteurs de croissance, même si de nouvelles tensions géopolitiques continuent de menacer la reprise.

Les marchés financiers ne sont pas uniquement guidés par les données économiques. Ils intègrent également en permanence l’incertitude dans les prix. C’est là qu’intervient le concept de prime de risque globale. En termes simples, il s’agit du rendement supplémentaire que les investisseurs exigent pour prendre des risques dans un environnement incertain. Lorsque l’incertitude augmente, ce rendement requis s’accroît également, et l’impact se fait souvent sentir simultanément sur les actions, les obligations, les devises et les matières premières.

Les marchés ont entamé la semaine en évoluant principalement en fonction du récit géopolitique autour du Moyen-Orient, les investisseurs se concentrant sur la question de savoir si les tensions entre les États-Unis et l’Iran allaient évoluer vers une perturbation prolongée des flux énergétiques mondiaux. Les prix du pétrole avaient fortement augmenté la semaine précédente, les marchés intégrant une probabilité plus élevée d’interruptions de l’approvisionnement via le détroit d’Ormuz, ce qui a suscité des inquiétudes quant au fait qu’un nouveau choc énergétique pourrait renforcer les pressions inflationnistes au moment même où les banques centrales tentaient de stabiliser les conditions financières.

De nombreux traders ont déjà vécu la même situation. Le prix dépasse un niveau de résistance ou passe sous un niveau de support, suggérant qu’une nouvelle tendance pourrait commencer. Mais peu après, le marché s’inverse et revient dans la fourchette précédente.

Les taux d’intérêt nominaux dominent souvent les titres financiers. Les investisseurs entendent fréquemment parler des taux directeurs des banques centrales ou du rendement des obligations d’État, comme celui du Trésor américain à 10 ans. Cependant, sur les marchés financiers, c’est souvent le taux d’intérêt réel qui compte davantage.

Les marchés mondiaux ont connu une semaine de forte volatilité, les fluctuations des prix de l’énergie et les tensions géopolitiques ayant poussé les rendements à la hausse et resserré les conditions financières, tandis qu’une amélioration du sentiment en milieu de semaine a soutenu un rebond sélectif des actions.

Au T1, les marchés ont évolué de manière notable alors que les investisseurs faisaient face à la hausse des prix de l’énergie, à la rotation sectorielle et à l’incertitude croissante concernant le rythme de l’assouplissement monétaire mondial. L’optimisme qui caractérisait les derniers mois de 2025 s’est estompé alors que les marchés des matières premières ont fortement progressé et que le leadership des actions a changé de direction. Les actions du secteur de l’énergie sont devenues les principales surperformantes sur les marchés mondiaux, tandis que les secteurs technologique et de la consommation ont perdu de leur élan. Parallèlement, les marchés obligataires ont connu une volatilité renouvelée, les investisseurs réévaluant les risques d’inflation et le calendrier des baisses de taux d’intérêt.

Les taux d’intérêt nominaux dominent souvent les titres financiers. Les investisseurs entendent fréquemment parler du niveau des taux directeurs des banques centrales ou du rendement des obligations d’État, comme le bon du Trésor américain à 10 ans. Cependant, sur les marchés financiers, ce sont souvent les taux d’intérêt réels qui comptent le plus.

L’or a commencé à se stabiliser après plusieurs semaines de pression baissière persistante. Cette baisse a surpris de nombreux traders, car à la fin de 2025 et au début de cette année, l’or semblait souvent étiré sur le graphique, évoluant rapidement avec seulement de brèves pauses. Nous avons précédemment noté que lorsque l’or accélère sans corrections significatives, le marché peut sembler surchauffé, avec des indicateurs de momentum signalant des conditions difficiles à maintenir sur la durée.

La dette publique est devenue l’un des indicateurs macroéconomiques les plus suivis sur les marchés mondiaux. Après la crise financière mondiale, la pandémie et une période de dépenses budgétaires élevées, de nombreuses économies supportent aujourd’hui des niveaux de dette publique nettement supérieurs à ceux d’il y a dix ans.

La récente baisse de l’or met en évidence un changement de comportement du marché. Malgré la montée des tensions géopolitiques, les investisseurs se détournent des valeurs refuges traditionnelles pour privilégier la liquidité, la demande de dollars américains et la hausse des rendements étant les principaux moteurs de l’évolution des prix à court terme.

Les marchés mondiaux sont restés sous pression alors que les banques centrales ont maintenu leurs taux et qu’un choc inflationniste lié au pétrole a resserré les conditions financières sur les actions, les obligations et les devises.

Lorsque les tensions géopolitiques s’intensifient, le pétrole est généralement le premier marché à réagir. Une escalade soudaine, une menace sur les routes d’approvisionnement ou même un simple signe d’instabilité régionale peuvent faire grimper le brut en quelques minutes. Mars 2026 en a été un exemple récent. Alors que les tensions dans le Golfe ravivaient les inquiétudes autour du détroit d’Ormuz, les contrats à terme sur le pétrole brut ont dépassé la barre des 100 dollars. Cette réaction n’était pas surprenante. Lorsqu’un corridor responsable du transport d’une part importante des flux mondiaux de pétrole est perçu comme étant menacé, le marché ne perd pas de temps à réévaluer ce risque.

Les marchés mondiaux ont passé la semaine à réévaluer le risque d’inflation après qu’une flambée des prix du pétrole a déclenché une rotation défensive à travers les actions, les obligations, les devises et les matières premières.

Les marchés se retournent souvent après de fortes hausses ou des ventes massives. Le prix progresse fortement dans une direction, la confiance augmente et, au moment même où le mouvement semble évident, il se renverse dans l’autre sens. Ce comportement trouve souvent son origine dans l’épuisement du marché. Après une période prolongée de mouvement, la pression acheteuse ou vendeuse qui alimentait la tendance commence à s’atténuer, rendant le prix plus sensible aux changements de liquidité et de sentiment. Les recherches académiques sur les inversions de rendement à court terme montrent que les mouvements qui ne sont pas soutenus par des catalyseurs fondamentaux clairs sont particulièrement susceptibles de se retracer lorsque les conditions évoluent.

La courbe des rendements est un graphique simple montrant les taux d’intérêt des obligations d’État ayant différentes maturités. La plupart des traders observent la courbe des bons du Trésor américain, qui va des bons à très court terme jusqu’aux obligations à long terme pouvant durer dix voire trente ans. Étant donné que les rendements obligataires reflètent les attentes concernant l’inflation, la croissance et les taux d’intérêt, la forme de la courbe peut offrir des indications précieuses sur la direction que pourrait prendre l’économie.

L’or demeure l’un des actifs refuges les plus fiables sur les marchés mondiaux, et les événements du début du mois de mars ont offert un nouvel exemple clair de son comportement en période de fortes tensions géopolitiques. Lundi, les prix de l’or ont brièvement dépassé les 5 400 dollars l’once alors que le marché réagissait aux derniers développements au Moyen-Orient. Peu après, les prix se sont repliés, les prises de bénéfices et des facteurs macroéconomiques plus larges entrant en jeu. Comprendre ce schéma permet d’expliquer pourquoi l’or devient souvent un point d’attention en période d’incertitude, en particulier lorsque les marchés évaluent l’impact potentiel des risques géopolitiques sur les conditions économiques générales.

Les marchés financiers évoluent pour une raison, et très souvent cette raison est déjà programmée dans le calendrier économique. Les décisions de taux d’intérêt, les mises à jour de l’inflation, les données sur l’emploi et les publications de croissance figurent parmi les catalyseurs de volatilité les plus puissants sur le forex, les indices, les matières premières et les cryptomonnaies. Le calendrier économique regroupe ces événements en un seul endroit, offrant aux traders l’avantage de la préparation plutôt que de la surprise. Comprendre comment interpréter cet outil est une partie essentielle d’un trading mené avec intention et clarté.

Les prix de l’or ont bondi de près de 2 % aujourd’hui, portant le prix de l’or au comptant à un plus haut de trois semaines à $5,175/oz, alors que les investisseurs se sont tournés vers les valeurs refuge dans un contexte d’incertitude mondiale croissante.

La Saint-Valentin est peut-être synonyme de romance, mais c’est aussi un événement économique mondial. Chaque mois de février, des milliards sont dépensés en bijoux, restauration, fleurs, voyages et cadeaux. Même si le 14 février n’est pas en soi une date de publication de données économiques, la hausse saisonnière des dépenses et du sentiment des consommateurs peut se répercuter sur les matières premières, le secteur du commerce de détail et même les marchés des devises.

La semaine s’est déroulée sur fond de signaux économiques contrastés et de positions de politique monétaire prudentes de la part des principales banques centrales. Aux États-Unis, la fermeture temporaire du gouvernement a empêché la publication du rapport sur la situation de l’emploi de janvier comme prévu, privant les investisseurs de l’un des indicateurs les plus suivis de la semaine. Le Bureau of Labor Statistics a confirmé que la publication serait reprogrammée une fois le financement rétabli. Cela a créé un environnement informationnel plus calme, les marchés s’appuyant davantage que d’habitude sur les enquêtes et les orientations des entreprises.

L’argent évoluait dans une tendance haussière depuis début septembre, formant une structure régulière de sommets et de creux de plus en plus élevés. Cette progression l’a porté vers le pic de janvier (~120 $) avant que le momentum ne se retourne brusquement. Une fois la structure rompue, les ventes se sont rapidement accélérées, faisant chuter l’argent vers la zone médiane des 70. La rapidité de ce mouvement reflète le comportement typique de l’argent lorsque la liquidité se réduit et que les positions se dénouent.

Selon le Finance Magnates Q4 2025 Intelligence Report, EC Markets a enregistré un volume total de trading de 4,476 billions de dollars, conservant sa position parmi les 3 meilleurs brokers mondiaux et clôturant l’année avec sa performance trimestrielle la plus solide à ce jour.

Markets spent the week juggling two familiar forces: what central banks are willing to say, and what the data is quietly implying. The key anchor was the Fed’s January decision, where policymakers kept the policy rate unchanged at 3.50% to 3.75%. In its statement, the Fed repeated that growth has been “expanding at a solid pace”, noted that job gains have “remained low” with the unemployment rate showing “some signs of stabilisation”, and said inflation remains “somewhat elevated”.

Les annonces de la Réserve fédérale font partie des événements les plus suivis sur les marchés mondiaux. En quelques minutes après une décision de politique monétaire, les devises peuvent fortement bouger, l’or peut monter ou baisser, les indices boursiers peuvent grimper ou chuter rapidement, et les rendements obligataires peuvent évoluer brutalement. Ce n’est que rarement la décision sur le taux d’intérêt en elle-même qui fait bouger les prix. Ce qui compte réellement, ce sont les signaux que la Fed envoie concernant l’inflation, la croissance et la trajectoire future de la politique monétaire.

L’or a atteint de nouveaux sommets intrajournaliers et de clôture près de 5 100 $ l’once, prolongeant un rallye qui a pris une forte ampleur ces dernières semaines. Les prix au comptant ont brièvement touché 5 110,50 $, montrant que les acheteurs restent prêts à intervenir malgré des niveaux records, alors que l’incertitude sur les marchés maintient une demande solide pour l’or.

En finance, la courbe des taux montre combien il en coûte au gouvernement américain d’emprunter sur différentes durées. La plupart des gens n’en entendent parler que lorsqu’elle s’inverse, lorsque les taux à court terme passent au-dessus des taux à long terme, car ce schéma est apparu historiquement avant des récessions. Mais la courbe des taux fait bien plus que lancer des avertissements. Elle raconte comment les marchés perçoivent la croissance, l’inflation et la future politique de la Fed.

L’or évolue à la hausse ces dernières semaines — pas avec des feux d’artifice, mais avec une progression régulière et déterminée. Ce n’est pas comme si un titre choc avait mis le feu aux poudres. À la place, le contexte a discrètement basculé en faveur de l’or. L’ancienne relation inverse entre l’or et les rendements réels ne se comporte plus comme avant. Aujourd’hui, on a un mélange : les attentes de nouvelles hausses de la Fed s’estompent, les discussions sur des baisses de taux s’installent, les rendements réels se détendent, les banques centrales continuent d’acheter, et la tension géopolitique habituelle reste en arrière-plan. La hausse de l’or est portée par le positionnement en anticipation de taux plus bas, l’incertitude mondiale persistante et le besoin de protection du portefeuille. Ce n’est pas un seul moteur : c’est l’environnement entier qui penche de son côté.

Les prix de l’or ont bondi vers de nouveaux records historiques le lundi 12 janvier 2026, l’or au comptant dépassant les 4 600 dollars l’once lors des premières séances de trading en Asie et en Europe. Ce mouvement a couronné un début de semaine solide pour les métaux précieux et a reflété un changement clair du sentiment des investisseurs, alors que l’incertitude entourant l’économie mondiale et la montée des tensions géopolitiques ont poussé davantage de capitaux vers les actifs traditionnellement considérés comme sûrs.

Alors que 2025 touchait à sa fin, les marchés continuaient d’intégrer les effets différés des changements de politique agressifs des années précédentes. Le T4 2025 n’a pas apporté de nouveaux chocs, mais a plutôt confirmé des thèmes qui s’étaient construits tout au long de l’année.

Après le choc inflationniste de 2022 et 2023, les pressions sur les prix ont enfin commencé à se calmer. L’inflation n’a pas disparu, mais elle a ralenti, et cette phase est connue sous le nom de désinflation. Les prix continuent d’augmenter, mais plus au rythme qui avait déstabilisé les ménages, les décideurs politiques et les marchés il y a quelques années.

Les marchés ont évolué au cours d’une semaine écourtée par les fêtes et contrainte par une liquidité réduite, avec des mouvements de prix davantage dictés par le positionnement, les anticipations macroéconomiques et les flux de fin d’année que par de nouvelles surprises de données. Plusieurs grandes places boursières étaient fermées pour Noël, tandis que d’autres fonctionnaient avec des horaires réduits, amplifiant les mouvements dans des conditions déjà peu liquides.

Les marchés ont clôturé l’avant-dernière semaine complète de négociation de 2025 confrontés à un thème déterminant : la divergence des politiques. Malgré plusieurs catalyseurs potentiels de volatilité, les investisseurs ont globalement conservé leurs positions existantes, les données macroéconomiques américaines mitigées n’ayant pas suffi à provoquer une réévaluation significative avant la fin de l’année.

Markets entered the week focused squarely on the Federal Reserve, and the outcome delivered little surprise but meaningful consequences. On Wednesday, the FOMC implemented a widely expected 25bp rate cut, lowering the federal funds target range from 3.75%-4.00% to 3.50%-3.75%, formally ending the 4% policy-rate era.

Il arrive parfois qu’un graphique paraisse tellement étendu que chaque instinct nous dit : « Cela devra bientôt corriger. » L’or a donné exactement cette impression pendant une grande partie du mois d’octobre. Il a progressé rapidement et a très peu marqué de pauses. Chaque repli était minime et de courte durée. Et si vous regardiez un indicateur de momentum classique (comme le RSI), vous auriez vu le même message répété : suracheté.

Avec des données longtemps retardées enfin publiées après la fermeture du gouvernement, les investisseurs ont accueilli positivement les signes d’un ralentissement de l’inflation ; le PCE de base n’a progressé que de +0,3 % en septembre. Les enquêtes de sentiment début décembre se sont améliorées, mais la faiblesse du marché du travail a persisté. Les marchés s’attendent à ce que la Fed baisse les taux de 25 pb lors de la réunion des 9–10 décembre. L’optimisme reste fragile, mais la plupart des opérateurs anticipent désormais une troisième baisse consécutive, la Fed cherchant à soutenir une économie en ralentissement.

Les marchés ont terminé la dernière semaine de novembre sur une base plus solide, les investisseurs intégrant une probabilité croissante d’une baisse des taux de la Réserve fédérale lors de la réunion des 9–10 décembre. Des données américaines plus faibles après l’arriéré lié à la fermeture du gouvernement, ainsi que la baisse des rendements obligataires, ont contribué à orienter le sentiment vers une perspective plus accommodante.

L’argent a passé plus d’une décennie sous un plafond lourd. Une ligne de tendance baissière à long terme remonte à la période post-crise financière. Depuis 2008, chaque tentative de rupture a été rejetée par cette même résistance inclinée. Mais récemment, quelque chose semble différent…

L’environnement de la semaine dernière a été marqué par la fin du blocage du gouvernement américain, qui a duré 43 jours, ainsi que par un ton prudent de la part des banques centrales. La prolongation du financement a levé une incertitude majeure mais a créé un retard dans la publication des données économiques, le rapport sur l’IPC d’octobre ayant été annulé.

L’événement majeur de cette semaine a été la fin du shutdown du gouvernement américain. Le Congrès a approuvé mercredi soir une résolution de financement provisoire, permettant la réouverture des agences fédérales et le versement des salaires impayés aux employés.

Les marchés ont dû composer la semaine dernière avec des signaux économiques contradictoires et un manque de données, alors que la fermeture prolongée du gouvernement américain retardait la publication de rapports clés. Les investisseurs ont reçu des lectures divergentes sur le marché du travail – selon ADP, les emplois privés ont augmenté de +42 000 en octobre, mais une autre enquête a montré que les licenciements ont bondi à 153 000, le total mensuel le plus élevé depuis 2003. L’absence de statistiques officielles sur l’emploi non agricole ou l’inflation, due à la fermeture, a laissé les acteurs du marché « voler à l’aveugle » et a accru l’incertitude.

L'or a de nouveau fait la une des journaux. Cette année, il a atteint de nouveaux records, soutenu par les espoirs de réductions des taux de la Fed et une vague d'achats de banques centrales. Les investisseurs à la recherche de sécurité se sont précipités dans les ETF de l'or et les lingots, fascinés par son éclat. Et l'argent, le frère plus discret et industriel de l'or, reste dans l'ombre. Mais demandez-vous ceci... Et si le marché avait regardé le mauvais métal ?

Les banques centrales changent de cap. La Fed, la BCE et la BoE sont toutes devenues plus accommodantes à l'approche de la fin de l'année 2025, et des baisses de taux sont désormais largement attendues. L'inflation refroidit lentement mais sûrement, et les rendements des obligations diminuent. Sur le papier, cela devrait être une situation idéale pour les actions à durée courte : les secteurs financiers, de l'énergie et défensifs qui reposent sur des flux de trésorerie à court terme plutôt que sur des histoires de croissance à long terme.

La semaine a été marquée par l’incertitude politique et des données économiques mitigées à travers le monde. Aux États-Unis, la fermeture partielle du gouvernement s’est prolongée pour une troisième semaine, retardant la publication de nombreux indicateurs économiques. Les législateurs ont évoqué une possible résolution, mais aucun accord n’a été trouvé avant le week-end. Cette fermeture a également ajouté de la volatilité aux attentes concernant la politique de la Fed. Les marchés anticipent toujours une baisse de 25 points de base lors de la réunion du 29–30 octobre, mais les responsables disposent de peu de nouvelles données pour orienter leurs décisions. L’indice des prix à la consommation (CPI) de septembre, publié le 24 octobre, a augmenté de 0,3 % sur un mois et de 3,0 % sur un an, légèrement au-dessus des prévisions.

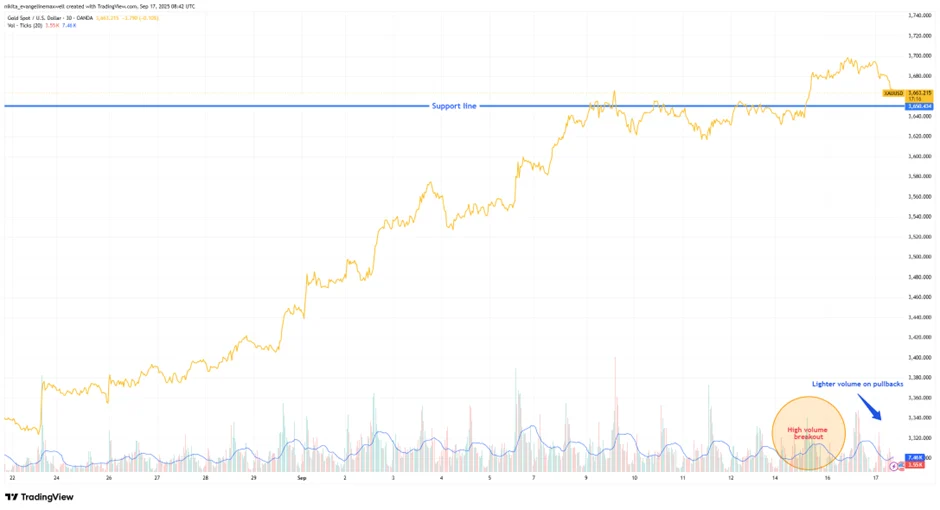

Le prix de l’or a chuté brusquement entre lundi et mardi, effaçant les gains de la semaine précédente et provoquant une forte volatilité. La baisse, d’environ 6 % sur ces deux séances — la plus importante en plus de dix ans —, s’est produite sans déclencheur d’actualité évident. Les investisseurs se demandent désormais : après neuf semaines consécutives de hausse, s’agit-il d’une simple prise de bénéfices ou du premier signe de quelque chose de plus sérieux ?

Les marchés américains ont entamé la semaine dans l’incertitude alors que la fermeture du gouvernement est entrée dans sa troisième semaine, bloquant la publication de données économiques clés. Les responsables de la Réserve fédérale sont intervenus pour combler le vide, réaffirmant une orientation vers un assouplissement progressif. L’inflation sous-jacente reste persistante : l’indice PCE de base aux États-Unis s’est établi autour de 2,9 % en glissement annuel en août. Avec le report de la publication du CPI américain (désormais prévue pour fin octobre), les marchés se sont accrochés aux signaux de la Fed.

Au troisième trimestre 2025, les marchés ont changé de cap de manière marquée en raison d’une divergence des politiques économiques. La Réserve fédérale américaine (Fed) a signalé le début imminent d’un cycle d’assouplissement, tandis que de nombreux gouvernements ont opté pour une rigueur budgétaire accrue. La croissance et l’emploi aux États-Unis se sont suffisamment affaiblis pour justifier une baisse des taux fin septembre, même si la politique budgétaire se resserrait. Les investisseurs ont ignoré les craintes antérieures liées aux guerres commerciales et ont « profité d’un été haussier » : les actions ont atteint des records, tirées par la technologie et les valeurs cycliques, tandis que les valeurs refuges comme l’or ont également progressé. La surprise du trimestre fut la réaction positive des marchés face à un assouplissement monétaire dans un contexte de réduction des dépenses publiques.

Les marchés ont passé la majeure partie de la semaine dernière coincés entre deux récits : une inflation obstinément élevée et une Fed qui a enfin procédé à sa première baisse de taux depuis fin 2024.

L’or a enfin réalisé ce dont les traders parlaient depuis des semaines – il a franchi le seuil des 3 700 $. Il a même atteint un nouveau sommet proche de 3 703 $ avant de légèrement reculer, et pour l’instant il se maintient dans la zone des 3 680-3 700 $.

Septembre a commencé avec des investisseurs évaluant des données plus faibles, des banques centrales prudentes et des risques géopolitiques persistants.

Aux États-Unis, le rapport sur l’emploi d’août a donné le ton. Les créations d’emplois ont augmenté de 165 000, en dessous des attentes, tandis que le chômage est monté à 4,3 %, son plus haut niveau depuis 2023. Les salaires ont ralenti à 3,9 % en glissement annuel, signalant un relâchement des pressions inflationnistes mais aussi une demande de travail plus faible. Le secteur manufacturier est resté en contraction à 47,8 selon l’indice ISM, bien que les services se soient maintenus à 52,7. Combinées aux propos accommodants de Powell à Jackson Hole, ces données ont renforcé les paris sur une baisse des taux de la Fed en septembre.

Au fil des années, l’or a connu de nombreux grands moments, mais franchir le seuil des 3 500 $ cette semaine a une saveur différente. Le 2 septembre, les prix ont brièvement atteint 3 530 $ l’once, faisant la une partout. Cela représente une hausse de 34 % depuis janvier. Pour un actif qui bouge habituellement à pas de tortue, cela ressemble plutôt à un sprint. Alors, qu’est-ce qui le pousse à grimper ?

Lorsque Liverpool FC a signé l’attaquant suédois Alexander Isak, le monde du football a réagi. C’était un geste stratégique qui montrait comment les équipes championnes se construisent avec précision et planification à long terme. À bien des égards, le processus de création d’une équipe de football performante ressemble beaucoup à la manière dont les traders construisent un portefeuille gagnant sur les marchés financiers.

Les marchés mondiaux ont traversé une semaine volatile, façonnée par l’évolution des attentes en matière de politique monétaire et des surprises géopolitiques. Aux États-Unis, le discours de Powell à Jackson Hole a eu un ton accommodant, signalant que les risques penchent désormais vers un affaiblissement du marché du travail et ouvrant la voie à une baisse des taux en septembre. Dans le même temps, le Département du Commerce a révisé le PIB du T2 à 3,3 % en rythme annualisé, une base plus solide que prévu initialement. L’indice PCE de base a ralenti à 2,9 % sur un an, maintenant la tendance désinflationniste même si la confiance des consommateurs a reculé et que les embauches ont ralenti. Au total, les traders anticipent à près de 90 % une baisse des taux le mois prochain.

Les marchés ont passé la semaine à attendre Jackson Hole, et Powell n’a pas déçu. Son message a été plus accommodant que beaucoup ne le craignaient : la Fed estime désormais que l’équilibre des risques évolue et il a même ouvert la porte à une baisse des taux en septembre.

Toutes les communautés de trading, du plus petit compte de détail au plus grand desk institutionnel, se heurtent à une rareté universelle : un capital limité face à une incertitude de marché infinie. Parce que les fonds sont restreints alors que les mouvements de prix sont illimités, chaque trader doit se confronter à trois grandes questions qui reflètent le cadre classique de l’économie : « Quoi, Comment et Pour qui ».

L’or a longtemps été une valeur refuge privilégiée pour ceux qui souhaitent se protéger contre l’inflation ou simplement mieux dormir lorsque les marchés deviennent instables. Mais la question est : que se passe-t-il lorsque les taux d’intérêt, en particulier les taux réels corrigés de l’inflation, commencent à grimper ?

Les baisses de taux enthousiasment généralement les investisseurs. Taux d’intérêt plus bas, crédit plus accessible, et un peu plus d’air pour les consommateurs et les entreprises. Mais que se passe-t-il si l’inflation persiste, sans vraiment baisser, ni grimper fortement, juste… reste là, obstinément ?

C’est le dilemme étrange auquel les banques centrales pourraient être confrontées. Et la Fed ? Elle se rapproche d’une décision aussi risquée que nécessaire.

L’or ne vous rapporte rien à le détenir. Aucun intérêt, aucun dividende, juste un métal brillant dans un coffre. Et pourtant, dans le monde incertain d’aujourd’hui, il devient de plus en plus précieux. Pourquoi ? Parce que lorsque les rendements de la trésorerie et des obligations ne compensent pas l’inflation, les investisseurs se soucient moins des gains et davantage de la sécurité et de la stabilité.

Le paysage financier en Thaïlande se développe rapidement, avec un certain nombre de traders jeunes et expérimentés qui cherchent à aller au-delà de leurs options locales pour accéder aux marchés de l'or et du forex.

Cette semaine, on a eu l'impression d'un tir à la corde entre optimisme et prudence.

Aux États-Unis, les ventes au détail ont surpris positivement et le sentiment des consommateurs est resté élevé, offrant quelque chose à célébrer pour les haussiers. Mais les chiffres de l'inflation de juin racontent une histoire différente. L'IPC de base a augmenté à 2,9 % en glissement annuel, ce qui maintient la Réserve fédérale dans une position d'attente.

Lorsque les marchés deviennent instables ou que les gros titres passent en mode “crise”, on entend souvent parler des investisseurs qui se tournent vers ce qu’on appelle les actifs refuges : l’or, le yen et le dollar. Mais qu’est-ce qui les rend “sûrs” exactement, et pourquoi les gens s’y réfugient-ils lorsque tout semble s’effondrer ?

Le prix de l'or a atteint son niveau le plus élevé à 3 500 $ l'once en avril avant de revenir dans la fourchette des 3 300 $. L'augmentation des prix a été principalement causée par les investisseurs cherchant des actifs refuges pendant les périodes d'incertitude mondiale et lorsque la valeur du dollar a diminué. Les gens considèrent généralement l'or comme un actif de protection qu'ils choisissent pendant l'instabilité du marché. La reprise du dollar ainsi que la diminution des préoccupations du marché ont conduit à une baisse des prix après la première flambée des prix.