Understanding how investors value gold begins with recognising that it is fundamentally different from shares or bonds. Investors usually value companies by analysing earnings, free cash flow, dividends and returns on capital. Gold generates no profits, dividends or cash flow, yet it has remained one of the world's most important investment assets for centuries.

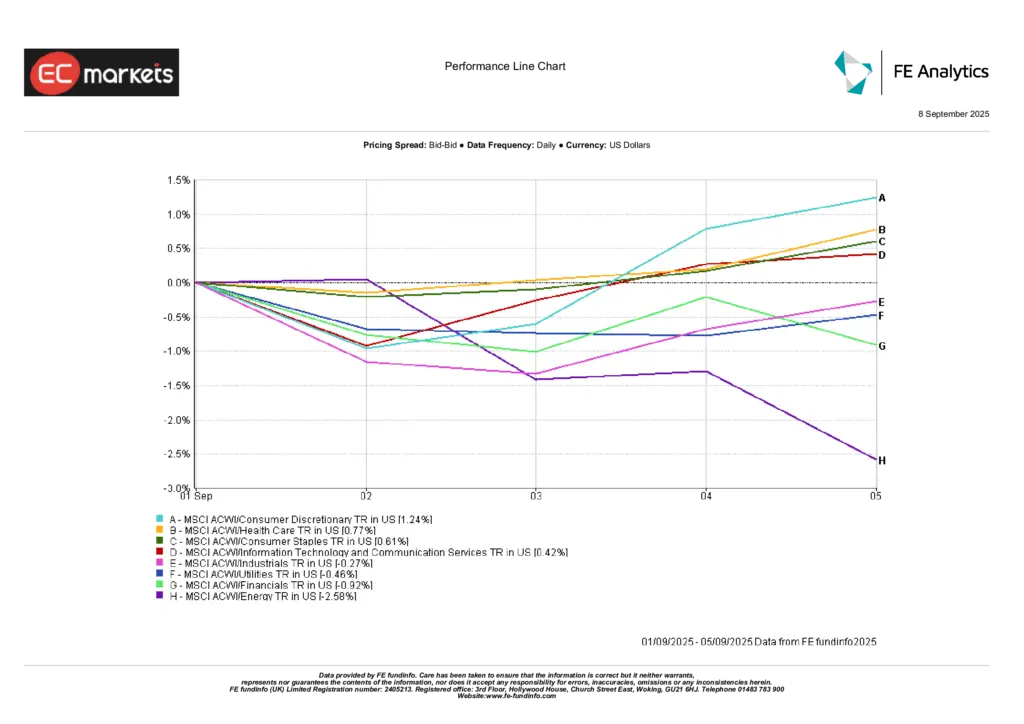

Os mercados entraram em julho com uma melhoria do sentimento dos investidores, uma vez que os sinais de abrandamento da inflação e de arrefecimento do mercado laboral reduziram as preocupações de que os bancos centrais precisassem de apertar ainda mais a política monetária. Esta mudança apoiou uma participação mais ampla nos mercados globais, com a liderança a estender-se para além do setor tecnológico pela primeira vez em vários meses.

O Bitcoin é frequentemente descrito como "ouro digital", mas os dois ativos frequentemente se comportam de maneira muito diferente. O ouro tem sido historicamente visto como um ativo defensivo durante períodos de incerteza econômica, enquanto o Bitcoin desenvolveu uma reputação como um investimento de maior risco que pode proporcionar ganhos significativos, mas também experimentar grande volatilidade. Comparar o desempenho relativo do Bitcoin e do ouro pode, portanto, fornecer uma visão valiosa sobre o sentimento dos investidores. Isso ajuda os traders a avaliarem se os mercados estão favorecendo ativos orientados para o crescimento ou buscando a relativa segurança de reservas de valor tradicionais.

Todo dia de negociação traz novas manchetes, divulgações econômicas, mudanças de sentimento e eventos que movimentam o mercado. O desafio não é acessar informações, mas saber o que realmente importa. Por isso lançamos o EC Insights, um novo ecossistema de inteligência de mercado projetado para ajudar traders a entender melhor o que está movimentando os mercados por meio de ideias de negociação com suporte de IA, análise de sentimento, eventos econômicos e atualizações diárias do mercado, tudo em uma experiência conectada. Impulsionado pela Acuity Trading, uma fintech regulada pela FCA especializada em inteligência de mercado baseada em IA, ele combina análises avançadas com conteúdo original de mercado da equipe EC Markets, ajudando traders a entender os mercados com mais clareza.

Cobre e ouro são frequentemente vistos como dois lados da mesma moeda do sentimento de mercado. Enquanto o cobre tende a refletir expectativas para atividade industrial, gastos com infraestrutura e crescimento econômico, o ouro é mais comumente associado à segurança, preservação de riqueza e posicionamento defensivo. Comparar os dois pode, portanto, fornecer insights valiosos sobre como os investidores veem as perspectivas econômicas mais amplas. Neste artigo, examinamos o que a relação cobre-ouro pode revelar sobre expectativas de crescimento, apetite por risco e o ambiente atual de mercado.

Temos o orgulho de anunciar que a EC Markets foi premiada como Melhor Corretora Global 2026 no iFX Expo International deste ano, realizado em Limassol, Chipre. Apresentado pelo UF Awards em 17 de junho, este reconhecimento destaca a EC Markets como a melhor corretora do setor em escala global. Este reconhecimento segue um ano forte para a EC Markets, incluindo a classificação entre as 3 maiores corretoras globais por volume de negociação no 1º trimestre de 2026, segundo a Finance Magnates, além do prêmio de Melhor Corretora em Execução de Ordens no Rankia Markets Experience CDMX 2026.

O Federal Reserve manteve as taxas de juros inalteradas em sua última reunião de política monetária, mas os mercados focaram menos na decisão em si e mais no que os formuladores de políticas sinalizaram sobre o futuro. Embora as taxas tenham permanecido em 3,50%-3,75%, um conjunto de projeções mais agressivo e mudanças na declaração de política sugeriram que as autoridades continuam cautelosas quanto aos riscos inflacionários. Como resultado, os investidores foram forçados a reavaliar as expectativas para o caminho das taxas de juros dos EUA até 2026. A mudança de tom provocou movimentos nos mercados de títulos, moedas e financeiros em geral, destacando como os investidores continuam sensíveis a alterações nas orientações do banco central.

Os mercados passaram a segunda semana de junho navegando por um ambiente mais desafiador, à medida que o aumento dos preços de energia, pressões inflacionárias persistentes e rendimentos elevados dos títulos complicaram as perspectivas para a política monetária. Embora o crescimento econômico tenha permanecido amplamente resiliente, os investidores passaram a se concentrar cada vez mais na possibilidade de a inflação permanecer elevada por mais tempo, especialmente enquanto as tensões geopolíticas no Oriente Médio continuaram sustentando os preços da energia. Como resultado, os mercados de títulos, moedas e o desempenho setorial foram amplamente impulsionados por expectativas de mudanças nas taxas de juros, em vez de apenas pelo otimismo com o crescimento.

O ouro e a prata são frequentemente agrupados como metais preciosos, mas podem contar histórias muito diferentes sobre o sentimento do mercado. Enquanto o ouro é principalmente visto como um ativo defensivo e reserva de valor, a prata tem um papel duplo. Para além do seu estatuto de metal precioso, a prata é amplamente utilizada em aplicações industriais, como eletrónica, painéis solares e tecnologia verde.

O relacionamento entre o ouro e o dólar americano é uma das dinâmicas mais acompanhadas nos mercados globais. Embora os dois ativos historicamente tenham se movido em direções opostas, essa relação nem sempre é consistente. Em certos momentos, ouro e dólar podem subir juntos ou cair juntos, refletindo forças macroeconômicas mais amplas além dos movimentos cambiais.

Os mercados encerraram maio em uma posição sólida, à medida que o alívio das tensões geopolíticas, a queda nos preços do petróleo e a confiança contínua nos lucros corporativos ajudaram a sustentar o apetite por risco em todas as classes de ativos globais. Embora a inflação tenha permanecido elevada e os dados de crescimento dos EUA tenham enfraquecido, os investidores em grande parte ignoraram os ventos contrários macroeconômicos. Em vez disso, a atenção permaneceu firmemente focada nos lucros resilientes, nos investimentos em inteligência artificial e nos sinais de que as tensões em torno do Estreito de Ormuz podem estar diminuindo após avanços nas negociações entre EUA e Irã.

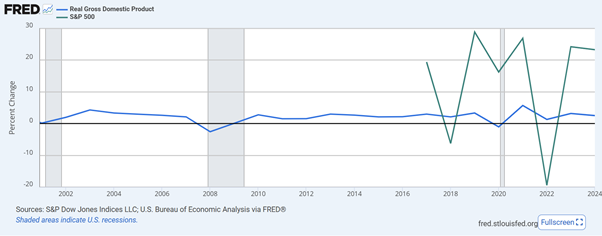

Os mercados avançaram ainda mais para territórios recordes na semana passada antes que o ímpeto finalmente começasse a mostrar sinais de desgaste, à medida que o aumento dos rendimentos dos títulos, a retomada das preocupações com a inflação e a incerteza geopolítica desencadearam uma forte reversão no final da semana nos ativos de risco. O S&P 500, Nasdaq e Dow Jones Industrial Average atingiram novos recordes históricos durante a semana, apoiados por lucros corporativos resilientes, entusiasmo contínuo em torno de investimentos em inteligência artificial e dados econômicos dos EUA geralmente mais fortes do que o esperado.

O ouro continua a ser um dos ativos defensivos mais acompanhados do mercado, especialmente em períodos de incerteza inflacionária, tensões geopolíticas e mudanças nas expectativas em relação aos bancos centrais. Um dos principais fatores que influenciam o preço do ouro é a direção dos rendimentos reais. À medida que os investidores reavaliam os retornos ajustados pela inflação nos mercados de obrigações, o equilíbrio entre manter ativos geradores de rendimento e ativos defensivos como o ouro torna-se cada vez mais relevante.

Os mercados adotaram um tom mais construtivo na semana passada, à medida que o crescimento resiliente e a moderação da inflação apoiaram uma rotação gradual de volta para ativos de risco.

Os mercados globais se estabilizaram na semana passada, à medida que a divergência de políticas voltou ao centro das atenções. A resiliência dos EUA continuou a sustentar o apetite por risco, enquanto Europa e Ásia ficaram para trás, reforçando um ambiente de mercado mais seletivo.

A inflação faz mais do que aumentar os custos do dia a dia. Ela também influencia como diferentes ativos financeiros se comportam ao longo do tempo. Enquanto alguns ativos podem ter dificuldade para acompanhar a alta dos preços, outros historicamente mostraram potencial para crescer acima da inflação. Compreender essas diferenças pode ajudar a explicar o comportamento do mercado e as tendências de longo prazo.

Os mercados globais tiveram forte alta na semana passada, à medida que a queda nos preços do petróleo e a abertura do Estreito de Ormuz ajudaram a desfazer a precificação de crise e melhorar o sentimento de risco. As ações lideraram os ganhos, os rendimentos recuaram e os investidores voltaram a rotacionar para setores de crescimento, embora as tensões geopolíticas renovadas continuem ameaçando a recuperação.

Os mercados financeiros não são impulsionados apenas por dados económicos. Também estão constantemente a precificar a incerteza. É aqui que entra o conceito de prémio de risco global. Em termos simples, é o retorno adicional que os investidores esperam por assumir risco num mundo incerto. Quando a incerteza aumenta, esse retorno exigido também aumenta, e o impacto é frequentemente sentido ao mesmo tempo em ações, obrigações, moedas e matérias-primas.

Os mercados iniciaram a semana a negociar principalmente com base na narrativa geopolítica em torno do Médio Oriente, com os investidores focados em saber se as tensões entre os Estados Unidos e o Irão evoluiriam para uma perturbação prolongada dos fluxos energéticos globais. Os preços do petróleo tinham subido acentuadamente na semana anterior, à medida que os mercados precificavam uma maior probabilidade de interrupções no fornecimento através do Estreito de Ormuz, levantando preocupações de que um novo choque energético pudesse reforçar as pressões inflacionistas num momento em que os bancos centrais tentavam estabilizar as condições financeiras.

Muitos traders já passaram pela mesma situação. O preço ultrapassa um nível de resistência ou cai abaixo de um nível de suporte, sugerindo que uma nova tendência pode estar começando. Mas pouco depois, o mercado reverte e retorna ao intervalo anterior.

As taxas de juro nominais costumam dominar as manchetes financeiras. Os investidores frequentemente ouvem falar das taxas de política dos bancos centrais ou do rendimento de obrigações governamentais, como o Treasury dos EUA a 10 anos. No entanto, nos mercados financeiros, são muitas vezes as taxas de juro reais que importam mais.

Os mercados globais registaram uma semana de elevada volatilidade, com as oscilações nos preços da energia e as tensões geopolíticas a impulsionarem os rendimentos em alta e a apertarem as condições financeiras, enquanto uma melhoria do sentimento a meio da semana apoiou uma recuperação seletiva das ações.

No T1, os mercados mudaram de forma significativa à medida que os investidores enfrentaram o aumento dos preços da energia, a rotação setorial e a crescente incerteza em torno do ritmo de flexibilização monetária global. O otimismo que caracterizou os últimos meses de 2025 diminuiu à medida que os mercados de commodities dispararam e a liderança das ações mudou de direção. As ações do setor energético tornaram-se as principais superadoras nos mercados globais, enquanto os setores de tecnologia e consumo perderam impulso. Ao mesmo tempo, os mercados obrigacionistas registaram uma renovada volatilidade, à medida que os investidores reavaliavam os riscos de inflação e o calendário de cortes nas taxas de juro.

As taxas de juros nominais frequentemente dominam as manchetes financeiras. Os investidores costumam ouvir sobre o nível das taxas de política dos bancos centrais ou o rendimento de títulos governamentais, como o Treasury dos EUA de 10 anos. No entanto, nos mercados financeiros, muitas vezes é a taxa de juros real que mais importa.

O ouro começou a estabilizar após várias semanas de pressão descendente persistente. A queda surpreendeu muitos traders, pois durante o final de 2025 e o início deste ano, o ouro frequentemente parecia esticado no gráfico, movendo-se rapidamente e fazendo apenas pausas breves. Já havíamos destacado anteriormente que, quando o ouro acelera sem correções significativas, o mercado pode parecer sobreaquecido, com indicadores de momentum a sinalizar condições difíceis de sustentar por muito tempo.

A dívida pública tornou-se um dos indicadores macroeconómicos mais acompanhados nos mercados globais. Após a crise financeira global, a pandemia e um período de elevados gastos fiscais, muitas economias apresentam hoje níveis de dívida pública significativamente superiores aos de há uma década.

A recente queda do ouro destaca uma mudança no comportamento do mercado. Apesar do aumento das tensões geopolíticas, os investidores estão se afastando dos ativos tradicionais de refúgio seguro e migrando para a liquidez, com a demanda por dólar americano e o aumento dos rendimentos impulsionando a ação de preços no curto prazo.

Os mercados globais permaneceram sob pressão enquanto os bancos centrais mantiveram as taxas e um choque inflacionário impulsionado pelo petróleo apertou as condições financeiras em ações, obrigações e moedas.

Quando as tensões geopolíticas aumentam, o petróleo costuma ser o primeiro mercado a reagir. Uma escalada repentina, uma ameaça às rotas de abastecimento ou até mesmo um sinal de instabilidade regional pode impulsionar o petróleo bruto para cima em questão de minutos. Março de 2026 foi um exemplo recente. À medida que as tensões no Golfo levantaram novas preocupações em torno do Estreito de Ormuz, os futuros do petróleo bruto saltaram acima da marca de 100 dólares. Essa reação não foi surpreendente. Quando um corredor responsável por movimentar uma parcela significativa dos fluxos globais de petróleo é percebido como estando em risco, o mercado não perde tempo em reprecificar esse perigo.

Os mercados globais passaram a semana reprecificando o risco de inflação à medida que um pico no preço do petróleo desencadeou uma rotação defensiva entre ações, obrigações, moedas e commodities.

Os mercados frequentemente se revertem após fortes altas ou quedas acentuadas. O preço avança com força em uma direção, a confiança aumenta e, justamente quando o movimento parece mais evidente, ele se volta para o lado oposto. Esse comportamento muitas vezes tem origem no esgotamento do mercado. Após um movimento prolongado, a pressão compradora ou vendedora que alimentava a tendência começa a diminuir, deixando o preço mais sensível a mudanças na liquidez e no sentimento do mercado. Pesquisas acadêmicas sobre reversões de retorno no curto prazo mostram que movimentos não sustentados por catalisadores fundamentais claros são especialmente propensos a recuar à medida que as condições mudam.

A curva de rendimentos é um gráfico simples que mostra as taxas de juro dos títulos do governo com diferentes maturidades. A maioria dos traders observa a curva dos títulos do Tesouro dos EUA, que vai desde bilhetes do Tesouro de muito curto prazo até obrigações de longo prazo com duração de dez ou até trinta anos. Como os rendimentos das obrigações refletem expectativas sobre inflação, crescimento e taxas de juro, a forma da curva pode oferecer pistas valiosas sobre para onde a economia poderá estar a caminhar.

O ouro continua sendo um dos ativos de refúgio mais confiáveis nos mercados globais, e os acontecimentos do início de março ofereceram mais um exemplo claro de como ele se comporta em momentos de maior tensão geopolítica. Na segunda-feira, os preços do ouro chegaram a ultrapassar brevemente os US$ 5.400 por onça, enquanto o mercado reagia aos mais recentes desdobramentos no Oriente Médio. Pouco depois, os preços recuaram à medida que a realização de lucros e fatores macroeconômicos mais amplos passaram a influenciar. Compreender esse padrão ajuda a explicar por que o ouro frequentemente se torna um ponto focal em períodos de incerteza, especialmente quando os mercados avaliam o impacto potencial dos riscos geopolíticos nas condições econômicas mais amplas.

Os mercados financeiros movem-se por uma razão, e muito frequentemente essa razão já está programada no calendário económico. Decisões sobre taxas de juro, atualizações da inflação, dados de emprego e divulgações de crescimento estão entre os catalisadores mais fortes de volatilidade no forex, índices, matérias-primas e criptomoedas. O calendário económico reúne estes eventos num só lugar, oferecendo aos traders a vantagem da preparação em vez da surpresa. Compreender como interpretar esta ferramenta é uma parte essencial de negociar com intenção e clareza.

Os preços do ouro subiram quase 2% hoje, levando o preço do ouro à vista ao máximo de três semanas em $5,175/oz, à medida que os investidores migraram para ativos de refúgio em meio ao aumento da incerteza global.

O Dia dos Namorados pode estar associado ao romance, mas também é um evento econômico global. Todos os meses de fevereiro, bilhões são gastos em joias, refeições fora de casa, flores, viagens e presentes. Embora o dia 14 de fevereiro não seja, por si só, uma data de divulgação de dados econômicos, o aumento sazonal dos gastos e do sentimento do consumidor pode gerar impactos nas commodities, no setor varejista e até nos mercados de câmbio.

A semana decorreu num contexto de sinais económicos mistos e de posturas cautelosas de política monetária por parte dos principais bancos centrais. Nos EUA, o encerramento temporário do governo fez com que o relatório de Situação do Emprego de janeiro não fosse divulgado conforme previsto, deixando os investidores sem um dos dados mais acompanhados da semana. O Bureau of Labor Statistics confirmou que a publicação será reagendada assim que o financiamento for restabelecido. Isto criou um ambiente informativo mais calmo, com os mercados a apoiarem-se mais do que o habitual em inquéritos e orientações das empresas.

A prata vinha em tendência de alta desde o início de setembro, formando um padrão consistente de topos e fundos ascendentes. Esse movimento levou o preço em direção ao pico de janeiro (~$120) antes que o momentum virasse de forma acentuada. Assim que a estrutura foi rompida, as vendas aceleraram rapidamente, levando a prata para a região média dos 70. A velocidade do movimento reflete como a prata normalmente se comporta quando a liquidez diminui e as posições começam a ser desmontadas.

De acordo com o Finance Magnates Q4 2025 Intelligence Report, a EC Markets registou um volume total de negociação de US$ 4,476 trilhões, mantendo a nossa posição como corretora global Top 3 e encerrando o ano com o nosso desempenho trimestral mais forte até à data.

Os mercados passaram a semana a equilibrar duas forças familiares: aquilo que os bancos centrais estão dispostos a dizer e o que os dados sugerem de forma mais silenciosa. O principal ponto de referência foi a decisão da Fed em janeiro, na qual os decisores mantiveram a taxa de juro inalterada no intervalo de 3,50% a 3,75%. No seu comunicado, a Fed reiterou que o crescimento tem vindo a “expandir-se a um ritmo sólido”, observou que os ganhos de emprego “permaneceram baixos”, com a taxa de desemprego a mostrar “alguns sinais de estabilização”, e afirmou que a inflação continua “um pouco elevada”.

Os anúncios do Federal Reserve estão entre os eventos mais acompanhados nos mercados globais. Em poucos minutos após uma divulgação de política, as moedas podem oscilar, o ouro pode subir ou descer, os índices acionistas podem disparar ou cair, e os rendimentos dos títulos podem mudar de forma acentuada. Raramente é apenas a decisão principal sobre a taxa de juro que move os preços. O que realmente importa é o que a Fed sinaliza sobre inflação, crescimento e o caminho futuro da política monetária.

O ouro avançou para novas máximas intradiárias e de fecho perto de US$ 5.100 por onça, prolongando um rally que ganhou forte impulso nas últimas semanas. Os preços à vista tocaram brevemente US$ 5.110,50, mostrando que os compradores ainda estão dispostos a entrar mesmo com os preços em níveis recordes, já que a incerteza nos mercados mantém a procura por ouro firme.

No mundo das finanças, a curva de rendimentos mostra quanto custa ao governo dos EUA tomar dinheiro emprestado em diferentes prazos. A maioria das pessoas só ouve falar dela quando ocorre a inversão, quando as taxas de curto prazo sobem acima das de longo prazo, porque esse padrão historicamente apareceu antes de recessões. Mas a curva de rendimentos faz muito mais do que apenas acender alertas. Ela está contando uma história sobre como os mercados enxergam o crescimento, a inflação e a política futura do Fed.

O ouro tem vindo a subir nas últimas semanas; não com fogos de artifício, mas com uma intenção firme e constante. Não é como se alguma manchete chocante tivesse acendido o rastilho. Em vez disso, o pano de fundo mudou silenciosamente a favor do ouro. A antiga ligação inversa entre o ouro e os yields reais já não se comporta como antes. O que temos agora é uma mistura: as expectativas de novas subidas de juros pela Fed estão a desvanecer, começa a surgir conversa sobre cortes, os yields reais estão a aliviar, os bancos centrais continuam a comprar e a habitual tensão geopolítica mantém-se a fervilhar em segundo plano. A subida do ouro está a ser impulsionada pelo posicionamento para taxas mais baixas, pela incerteza global contínua e pela necessidade de proteção de carteira. Não é um único grande fator — é todo o ambiente a inclinar-se a seu favor.

Os preços do ouro dispararam para novos máximos históricos na segunda-feira, 12 de janeiro de 2026, com o ouro à vista a ultrapassar os 4.600 dólares por onça durante as negociações iniciais na Ásia e na Europa. O movimento coroou um início de semana forte para os metais preciosos e refletiu uma mudança clara no sentimento dos investidores, à medida que a incerteza em torno da economia global e o aumento das tensões geopolíticas empurraram mais capital para ativos tradicionalmente considerados seguros.

À medida que 2025 se aproximava do fim, os mercados continuaram a assimilar os efeitos posteriores das mudanças agressivas de política dos anos anteriores. O 4.º trimestre de 2025 não trouxe novos choques, mas reforçou os temas que se vinham consolidando ao longo do ano. O trimestre proporcionou um momento de estabilidade relativa entre as classes de ativos, com a política monetária a tornar-se mais clara, enquanto as restrições orçamentais ganhavam maior destaque. Este artigo analisa como o 4.º trimestre se desenrolou nos mercados, o que 2025 ensinou aos investidores de forma mais ampla e o que 2026 poderá reservar — sob uma ótica de realismo cauteloso, em vez de previsões arrojadas.

Após o choque inflacionário de 2022 e 2023, as pressões sobre os preços finalmente começaram a arrefecer. A inflação não desapareceu, mas desacelerou, e essa fase é conhecida como desinflação. Os preços ainda estão a subir, apenas não ao ritmo que inquietou famílias, decisores políticos e mercados há alguns anos.

Os mercados negociaram ao longo de uma semana encurtada por feriados e com restrições de liquidez, com a ação dos preços sendo impulsionada mais por posicionamento, expectativas macroeconômicas e fluxos de fim de ano do que por surpresas de dados recentes. Várias bolsas importantes fecharam no Natal, enquanto outras operaram com horários reduzidos, ampliando os movimentos em condições já pouco líquidas.

Os mercados encerraram a penúltima semana completa de negociação de 2025 lidando com um tema definidor: a divergência de políticas. Apesar de vários potenciais catalisadores de volatilidade, os investidores em grande parte mantiveram as posições existentes, e os dados macroeconômicos mistos dos EUA não foram suficientes para forçar uma reprecificação significativa antes do fim do ano.

Os mercados iniciaram a semana com foco total no Federal Reserve, e o resultado trouxe poucas surpresas, mas consequências relevantes. Na quarta-feira, o FOMC implementou um corte de juros de 25 pontos-base amplamente esperado, reduzindo a faixa-alvo dos Fed Funds de 3.75%-4.00% para 3.50%-3.75%, encerrando formalmente a era da taxa de política em 4%.

Há momentos em que um gráfico parece tão esticado que o instinto diz: “Isso vai recuar em breve.” O ouro deu exatamente essa sensação durante grande parte de outubro. Subiu rapidamente e quase não fez pausas. Cada correção foi pequena e de curta duração. E se você olhasse qualquer indicador típico de momentum (como o RSI), veria a mesma mensagem repetida: sobrecomprado.

Com os dados muito atrasados finalmente divulgados após o fechamento do governo, os investidores receberam bem os sinais de desaceleração da inflação; o PCE básico subiu apenas +0,3% em setembro. As pesquisas de sentimento no início de dezembro subiram um pouco, mas a fraqueza do mercado de trabalho persistiu. Os mercados esperam que o Fed corte os juros em 25 pontos-base na reunião de 9–10 de dezembro. O otimismo permanece frágil, mas a maioria dos traders agora espera um terceiro corte consecutivo, enquanto o Fed busca amparar uma economia em desaceleração.

Os mercados terminaram a última semana de novembro em terreno mais firme, à medida que os investidores passaram a considerar cada vez mais provável um corte de juros pelo Federal Reserve na reunião de 9–10 de dezembro. Dados mais fracos nos EUA após o acúmulo de relatórios decorrente do encerramento do governo, juntamente com a queda nos rendimentos dos Treasuries, ajudaram a orientar o sentimento para uma perspetiva mais dovish.

A prata passou mais de uma década sob um teto pesado. Ela tem uma linha de tendência descendente de longo prazo que remonta ao período pós-crise financeira. Todas as tentativas de rompimento desde 2008 foram rejeitadas por essa mesma resistência inclinada.

O cenário da semana passada foi moldado pelo fim do encerramento do governo dos EUA, que durou 43 dias, e pelo tom cauteloso dos bancos centrais. A extensão de financiamento eliminou uma incerteza importante, mas criou um acúmulo de dados econômicos, com o relatório do CPI de outubro cancelado.

O principal destaque desta semana foi o fim do encerramento do governo dos Estados Unidos. O Congresso aprovou uma resolução provisória de financiamento na noite de quarta-feira, permitindo a reabertura das agências federais e o pagamento dos salários em atraso dos funcionários.

Os mercados enfrentaram sinais econômicos mistos e falta de dados na semana passada, enquanto a paralisação do governo dos Estados Unidos atrasava relatórios importantes. Os investidores observaram leituras conflitantes sobre o mercado de trabalho – segundo a ADP, o setor privado criou +42.000 empregos em outubro, mas uma pesquisa separada mostrou que as demissões saltaram para 153.000, o maior total mensal desde 2003. A ausência de dados oficiais sobre emprego não agrícola ou inflação devido à paralisação deixou os participantes “voando às cegas”, aumentando a incerteza.

O ouro voltou a brilhar nas manchetes. Este ano, ele alcançou novos recordes, impulsionado pelas expectativas de cortes nas taxas de juros pelo Fed e uma onda de compras por parte dos bancos centrais. Investidores em busca de segurança se apressaram em investir em ETFs de ouro e barras de ouro, hipnotizados pelo seu brilho. Enquanto isso, a prata, o irmão mais discreto e industrial do ouro, permanece na sombra. Mas pergunte a si mesmo... E se o mercado estivesse observando o metal errado?

Os bancos centrais estão mudando de direção. O Fed, o BCE e o BoE se tornaram mais dovish à medida que se aproxima o final de 2025, e agora cortes nas taxas de juros são amplamente esperados. A inflação está esfriando lentamente, mas de maneira constante, e os rendimentos dos títulos estão caindo. No papel, isso deveria ser um ponto ideal para ações de baixa duração: financeiras, energia e defensivas que dependem de fluxos de caixa de curto prazo em vez de histórias de crescimento de longo prazo.

A semana foi marcada por incertezas políticas e dados mistos entre as principais economias. Nos Estados Unidos, a paralisação parcial do governo entrou na terceira semana, atrasando a divulgação de vários indicadores econômicos. Parlamentares sugeriram uma possível resolução, mas nenhum avanço concreto foi alcançado antes do fim de semana. A paralisação também aumentou a volatilidade nas expectativas sobre a política do Federal Reserve (Fed). O mercado continua confiante em um corte de 25 pontos-base na reunião de 29–30 de outubro, mas os dirigentes têm poucos dados novos para orientar suas decisões. O índice de preços ao consumidor (CPI) de setembro, divulgado em 24 de outubro, subiu 0,3% no mês e 3,0% no ano, ligeiramente acima das previsões.

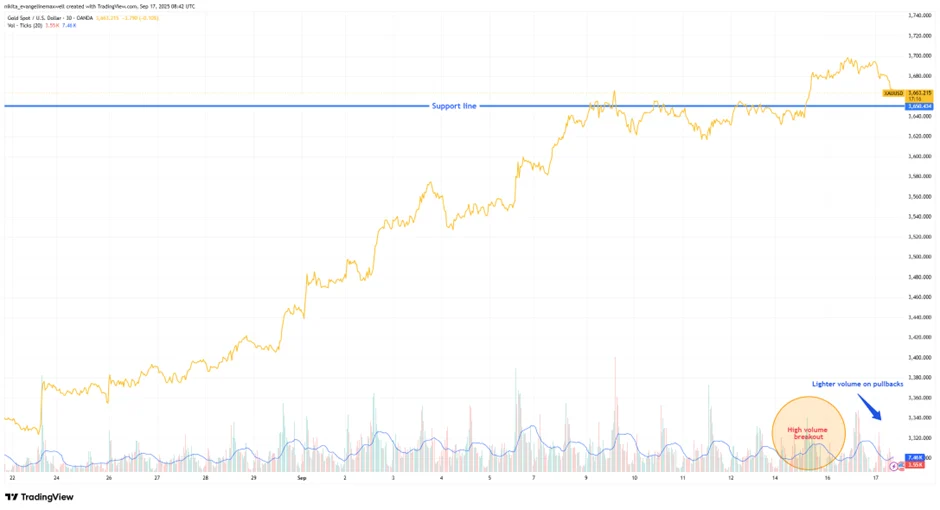

O preço do ouro despencou bruscamente entre segunda e terça-feira, apagando os ganhos da semana anterior e provocando forte volatilidade. A queda foi de cerca de 6% nesses dois dias — a maior queda diária em mais de uma década — e ocorreu sem um gatilho de notícia claro. Os investidores agora se perguntam: após nove semanas consecutivas de alta, isso foi apenas uma realização de lucros ou o primeiro sinal de algo mais sério?

Os mercados dos EUA começaram a semana com volatilidade, à medida que o fechamento do governo entrou na terceira semana, atrasando a divulgação de dados econômicos importantes. Autoridades do Federal Reserve (Fed) intervieram para preencher o vazio, reafirmando uma inclinação para uma flexibilização gradual da política monetária. A inflação subjacente continua elevada: o núcleo do índice PCE dos EUA ficou em torno de 2,9% em termos anuais em agosto. Com o adiamento da divulgação do CPI (agora reagendada para o final de outubro), o mercado permaneceu focado nos sinais vindos do Fed.

No terceiro trimestre, os mercados mudaram drasticamente devido à divergência de políticas. O Federal Reserve sinalizou o início iminente de um ciclo de flexibilização, enquanto muitos governos adotaram uma postura de contenção fiscal.

Os mercados passaram a maior parte da semana passada presos entre duas narrativas: uma inflação que permanece teimosamente alta e um Fed que finalmente fez seu primeiro corte desde o final de 2024. Os números do PCE de agosto saíram como esperado, com os preços básicos subindo 0,3% no mês e 2,7% em termos anuais.

O ouro conseguiu aquilo de que os traders vinham falando há semanas – finalmente ultrapassou a marca de US$ 3.700. Chegou até a registrar uma nova máxima perto de US$ 3.703 antes de recuar levemente, e por enquanto está se mantendo na faixa de US$ 3.680–3.700.

Setembro começou com os investidores avaliando dados mais fracos, bancos centrais cautelosos e riscos geopolíticos persistentes.

Nos EUA, o relatório de empregos de agosto definiu o tom. As folhas de pagamento aumentaram em 165.000, abaixo das expectativas, enquanto o desemprego subiu para 4,3%, o nível mais alto desde 2023. Os salários desaceleraram para 3,9% em termos anuais, apontando para uma redução nas pressões inflacionárias, mas também para uma demanda de trabalho mais fraca. A manufatura permaneceu em contração em 47,8 no índice ISM, embora os serviços tenham se mantido em 52,7. Combinados com os comentários dovish de Powell em Jackson Hole, os dados reforçaram as apostas em um corte de juros do Fed em setembro.

Ao longo dos anos, o ouro teve muitos grandes momentos, mas ultrapassar a marca de US$ 3.500 esta semana parece diferente. Em 2 de setembro, os preços chegaram brevemente a US$ 3.530 a onça, ganhando manchetes em todos os lugares. Isso representa um salto de 34% desde janeiro. Para algo que normalmente se move a passo de tartaruga, isto parece mais uma corrida de velocidade. Então, o que está impulsionando essa alta?

Quando o Liverpool FC contratou o atacante sueco Alexander Isak, o mundo do futebol prestou atenção. Foi um movimento estratégico que mostrou como equipes campeãs são construídas com precisão e planejamento de longo prazo. De muitas formas, o processo de criação de uma equipe de futebol bem-sucedida é muito semelhante à maneira como os traders constroem uma carteira vencedora nos mercados financeiros.

Os mercados globais passaram por uma semana volátil, moldada pela mudança nas expectativas de política monetária e por surpresas geopolíticas. Nos EUA, o discurso de Powell em Jackson Hole teve um tom dovish, sinalizando que os riscos se inclinaram para uma fraqueza no mercado de trabalho e abrindo a porta para um corte de taxas em setembro. Ao mesmo tempo, o Departamento do Comércio reviu o PIB do 2º trimestre para 3,3% anualizado, uma base mais firme do que inicialmente estimado. O núcleo do PCE caiu para 2,9% em termos anuais, mantendo a tendência de desinflação, mesmo com a confiança do consumidor em queda e a contratação a esfriar. No geral, os traders precificaram quase 90% de probabilidade de corte no próximo mês.

Os mercados passaram a semana à espera de Jackson Hole, e Powell não decepcionou. Sua mensagem foi mais suave do que muitos temiam: o Fed agora vê o equilíbrio dos riscos a mudar e até abriu a porta para um corte em setembro. Isso foi suficiente para acalmar os ânimos após cinco sessões consecutivas de queda em Wall Street.

Toda comunidade de trading, desde a menor conta de varejo até a maior mesa institucional, enfrenta uma escassez universal: capital finito diante da incerteza infinita do mercado. Como os fundos são limitados enquanto os movimentos de preços não têm limites, cada trader deve lidar com três grandes questões que refletem o quadro clássico da economia: “O quê, Como e Para Quem”.

O ouro tem sido, há muito tempo, uma escolha para aqueles que buscam se proteger contra a inflação ou simplesmente dormir melhor quando os mercados ficam instáveis. Mas aqui está a pergunta: o que acontece quando as taxas de juro, especialmente as reais ajustadas pela inflação, começam a subir?

Cortes nas taxas de juros normalmente empolgam os investidores. Juros mais baixos, crédito mais fácil e mais fôlego tanto para consumidores quanto para empresas. Mas e se a inflação continuar presente, sem cair, sem subir drasticamente também, apenas... persistente?

O ouro não gera nenhum retorno ao ser mantido. Sem juros, sem dividendos — apenas um metal brilhante guardado em um cofre. E ainda assim, no mundo incerto de hoje, está se tornando cada vez mais valioso. Por quê? Porque quando os retornos do dinheiro e dos títulos não acompanham a inflação, os investidores se preocupam menos com rendimento e mais com segurança e proteção.

O cenário financeiro na Tailândia está crescendo rapidamente, com vários traders jovens e experientes buscando além das opções locais para acessar os mercados de ouro e forex.

Esta semana teve o sentimento de uma luta entre otimismo e cautela.

Nos EUA, as vendas no varejo surpreenderam positivamente e o sentimento do consumidor se manteve estável, o que trouxe algo para os touros comemorarem.

Quando os mercados começam a se agitar ou as manchetes entram em “modo crise”, você frequentemente ouve falar que os investidores estão migrando para os chamados ativos de refúgio: ouro, iene e dólar. Mas o que exatamente os torna “seguros”? E por que as pessoas correm para eles quando tudo parece estar desmoronando?

O preço do ouro atingiu seu ponto mais alto a $3.500 por onça durante abril antes de retornar à faixa de $3.300. O aumento de preço foi causado principalmente por investidores buscando ativos de refúgio durante períodos de incerteza mundial e quando o valor do dólar diminuiu. As pessoas geralmente veem o ouro como um ativo de proteção que escolhem durante a instabilidade do mercado. A recuperação do dólar junto com a diminuição das preocupações do mercado levou a uma queda de preço após o primeiro aumento.