Renovados temores de inflación del petróleo ponen a prueba el repunte de la IA | Resumen semanal del mercado: 6-10 de julio de 2026

Los mercados pasaron la segunda semana de julio equilibrando las renovadas preocupaciones por la inflación frente a unos resultados empresariales resilientes y la fortaleza continua de las acciones relacionadas con la inteligencia artificial. El aumento de los precios del petróleo y el alza de los rendimientos de los bonos reavivaron las dudas sobre la rapidez con la que los bancos centrales podrán comenzar a flexibilizar la política, lo que llevó a los inversores a ser más selectivos en su posicionamiento.

Si bien la tecnología siguió sustentando los mercados bursátiles en general, el liderazgo se volvió cada vez más concentrado a medida que los inversores rotaban hacia sectores respaldados por precios de materias primas más altos y resultados resilientes. El resultado fue una semana definida por una toma de riesgos selectiva en lugar de un optimismo generalizado en el mercado.

Panorama Económico

Los mercados pasaron la semana equilibrando las renovadas presiones sobre los precios de la energía frente a señales de que la inflación está disminuyendo gradualmente en otros ámbitos. Si bien los precios más altos del petróleo reavivaron las preocupaciones sobre la inflación, los bancos centrales continuaron señalando que es probable que las tasas de interés se mantengan restrictivas hasta que haya pruebas más claras de que las presiones sobre los precios están volviendo de manera sostenible hacia el objetivo. Como resultado, los inversores se volvieron más selectivos, favoreciendo a las empresas con resultados resilientes mientras se mantenían cautelosos con los sectores más expuestos a mayores costes de endeudamiento.

Las actas de la reunión del FOMC de junio reforzaron la postura cautelosa de la Reserva Federal. Varios responsables de la política monetaria indicaron que un endurecimiento adicional podría seguir siendo apropiado si la inflación resulta ser más persistente de lo esperado, reforzando las expectativas de que las tasas de interés podrían permanecer elevadas por más tiempo.

El BCE también mantuvo un tono mesurado, con proyecciones actualizadas que indican que la inflación podría permanecer por encima del objetivo hasta principios de 2027. Junto con las continuas tensiones geopolíticas en Oriente Medio, que siguieron respaldando los precios de la energía, esto mantuvo los riesgos inflacionarios firmemente en el radar de los inversores.

En el Reino Unido, los funcionarios del Banco de Inglaterra también enfatizaron la necesidad de mantener una política restrictiva mientras la inflación permanezca por encima del objetivo, a pesar de las señales de que el crecimiento interno se está desacelerando.

Los datos económicos ofrecieron un panorama mixto pero resiliente. Las solicitudes iniciales de subsidio por desempleo en EE. UU. cayeron a 215.000 en la semana que terminó el 4 de julio, lo que sugiere que el mercado laboral se está enfriando gradualmente en lugar de debilitarse bruscamente. La producción industrial de Alemania aumentó un 0,9% en mayo, lo que ofrece más pruebas de que la actividad manufacturera se está estabilizando.

China presentó un panorama contrastante. Los precios al productor aumentaron un 4,1% interanual en junio, mientras que la inflación al consumidor se moderó al 1,0%, lo que pone de relieve las persistentes presiones de costes junto con una demanda interna contenida. El Banco Popular de China mantuvo una postura de política acomodaticia mientras seguía apoyando el crecimiento económico en medio de la incertidumbre persistente.

Acciones, Bonos y Materias Primas

Los mercados reflejaron un posicionamiento de los inversores cada vez más selectivo a medida que resurgían las preocupaciones por la inflación.

En Estados Unidos, el S&P 500 subió a 7.575,39 durante la semana, mientras que el Nasdaq Composite avanzó a 26.281,61. El Dow Jones Industrial Average retrocedió a 52.637,01 a medida que los inversores rotaban fuera de los sectores más cíclicos. La tecnología continuó atrayendo apoyo gracias a los resultados relacionados con la IA, aunque las ganancias se volvieron cada vez más concentradas a medida que las valoraciones eran objeto de un mayor escrutinio.

Las acciones europeas se debilitaron, con el STOXX Europe 600 cayendo alrededor de un 1,8%, el FTSE 100 descendiendo a 10.497,3 y el DAX alemán bajo presión, ya que la debilidad en los valores de semiconductores y automóviles superó los datos más sólidos de producción industrial.

Los mercados asiáticos ofrecieron un desempeño mixto. El Hang Seng de Hong Kong ganó un 3,5% hasta 24.175,12, ya que las expectativas de un apoyo político continuo impulsaron las acciones tecnológicas chinas. Las acciones japonesas se recuperaron de las pérdidas iniciales después de que las propuestas gubernamentales para fomentar una mayor inversión de los fondos de pensiones nacionales mejoraran el sentimiento.

Los mercados de bonos reflejaron una renovada cautela ante la inflación. El rendimiento del bono estadounidense a 10 años subió del 4,48% al 4,54%, mientras que el rendimiento del bono a dos años aumentó del 4,13% al 4,16%. El rendimiento del Bund alemán a 10 años superó el 3,0%, mientras que el gilt británico a 10 años se mantuvo cerca del 4,95%, reforzando las expectativas de que las tasas de interés seguirán siendo restrictivas.

Los mercados de materias primas estuvieron impulsados por los acontecimientos geopolíticos. El Brent subió a 76,01 dólares por barril, ya que las tensiones en Oriente Medio respaldaron los precios, mientras que el oro retrocedió a 4.103,23 dólares por onza, ya que los mayores rendimientos reales redujeron la demanda de activos sin rendimiento.

En general, el desempeño entre activos reflejó un mercado que sigue premiando los resultados resilientes mientras se mantiene cada vez más sensible a la inflación, las expectativas de tasas de interés y los acontecimientos geopolíticos.

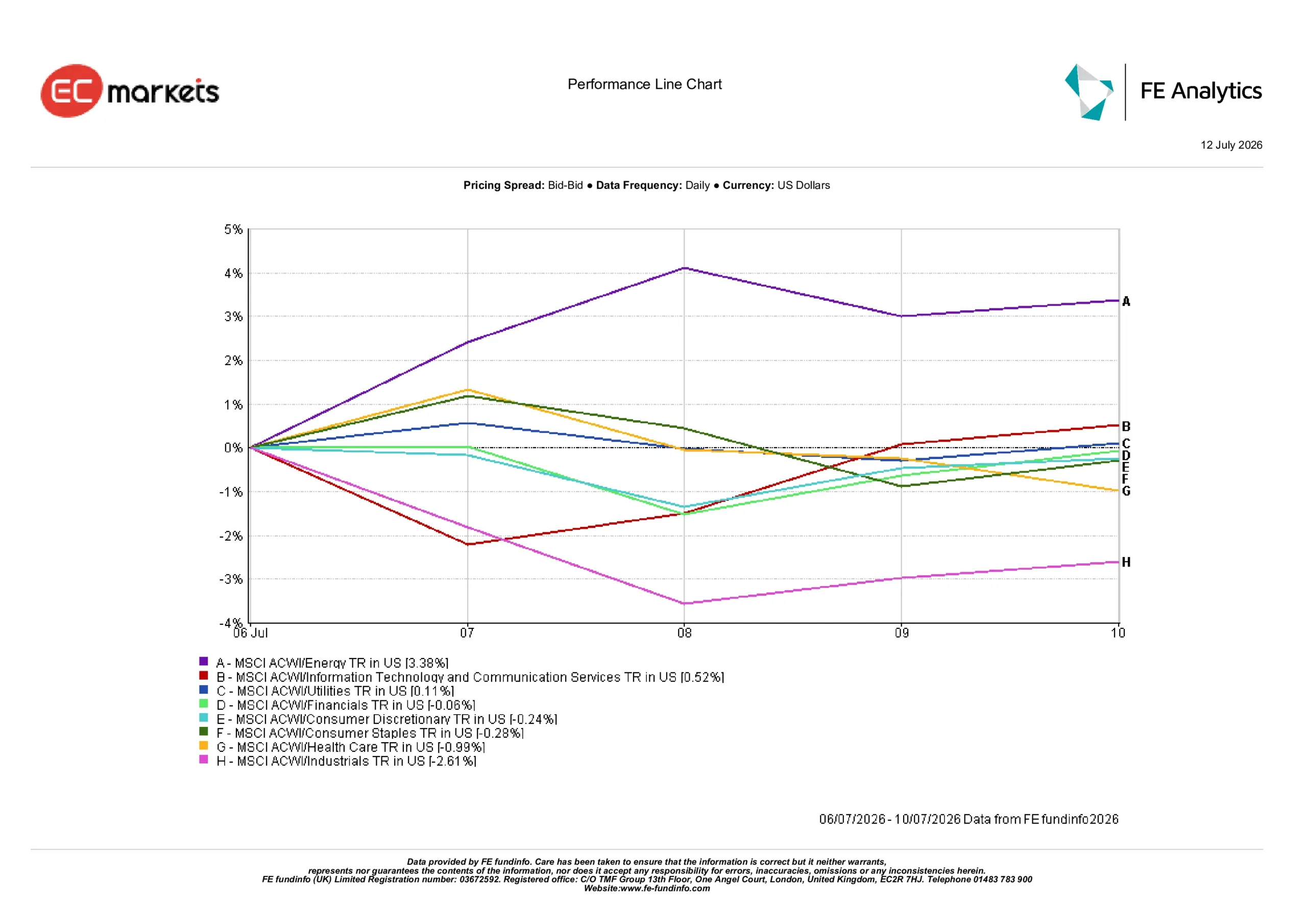

Desempeño Sectorial

El desempeño sectorial reflejó la preferencia de los inversores por áreas beneficiadas por precios más altos de las materias primas, mientras se mostraban más cautelosos con los sectores expuestos al aumento de costes y a condiciones financieras más estrictas.

La energía lideró las ganancias con un retorno de 3,38% a medida que los precios más altos del petróleo mejoraron las perspectivas para los productores. Tecnología de la Información y Servicios de Comunicación ganaron 0,52%, respaldados por la confianza continua en la inversión a largo plazo en IA a pesar de las crecientes preocupaciones sobre las valoraciones.

Servicios públicos sumaron 0,11%, reflejando una demanda constante de resultados defensivos, mientras que Finanzas retrocedió 0,06% ya que el beneficio de tasas de interés más altas se vio compensado por la preocupación de que unas condiciones financieras más estrictas puedan pesar sobre la actividad crediticia futura.

Consumo Discrecional cayó 0,24%, Consumo Básico descendió 0,28% y Salud retrocedió 0,99% a medida que los inversores reevaluaban las perspectivas de resultados.

Industriales registró el peor desempeño, cayendo 2,61%, ya que los mayores costes de insumos, la incertidumbre comercial y las preocupaciones sobre la cadena de suministro pesaron sobre el sentimiento.

Desempeño Sectorial del 6 al 10 de julio de 2026

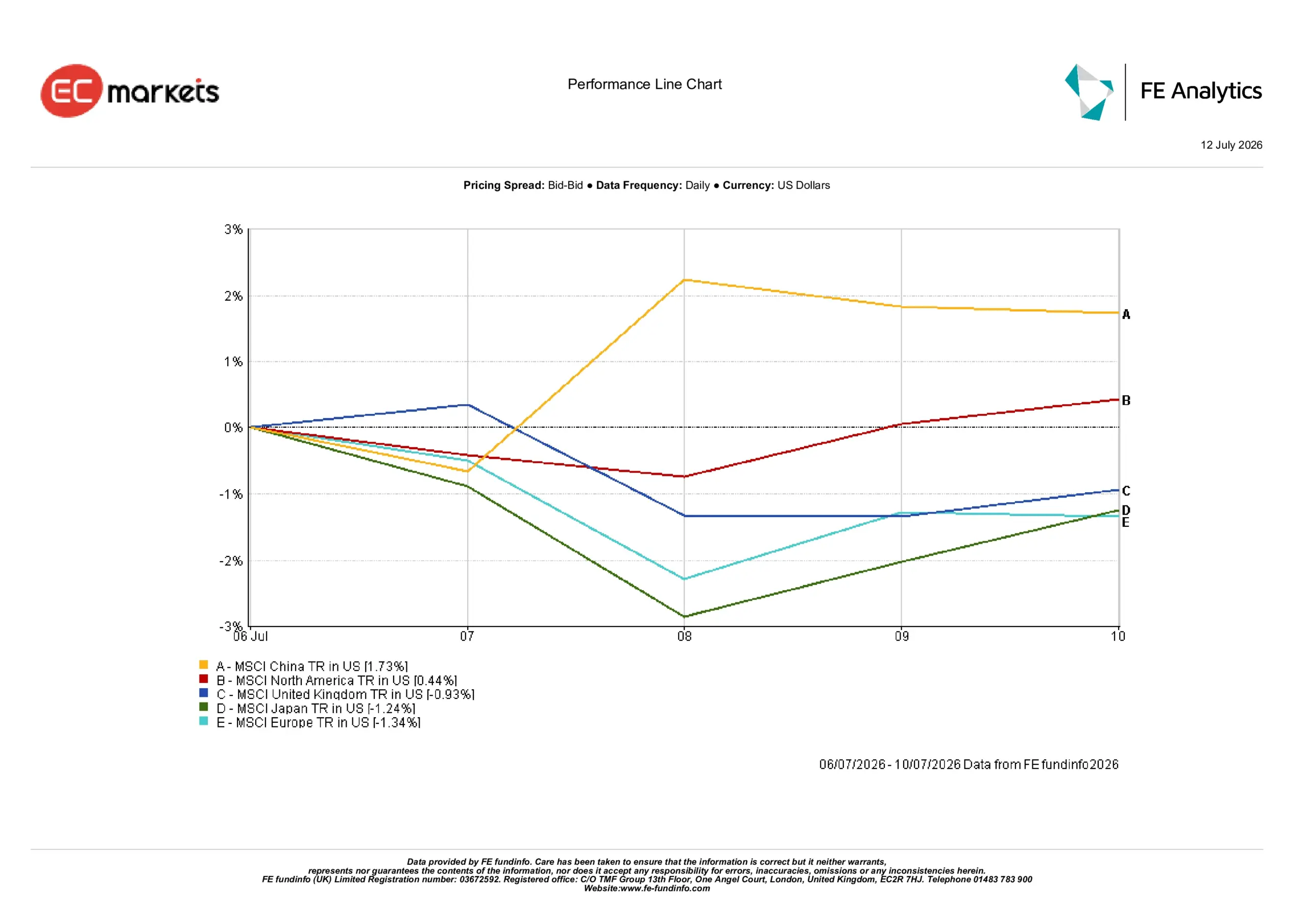

Mercados Regionales

El desempeño regional puso de relieve una divergencia creciente a medida que los inversores se volvían más selectivos sobre dónde querían exposición cíclica.

China obtuvo el mejor retorno con 1,73%, respaldada por el renovado interés en acciones tecnológicas, el apoyo político continuo y una moneda relativamente estable. Norteamérica le siguió con una ganancia de 0,44%, sustentada por la fortaleza continua de las empresas relacionadas con la IA a pesar de los mayores rendimientos de los bonos.

El Reino Unido cayó 0,93% ya que los mayores rendimientos de los gilts y la debilidad en Salud superaron el apoyo de los sectores defensivos. Japón retrocedió 1,24% ya que la debilidad de principios de semana en las acciones tecnológicas superó la posterior recuperación.

Europa fue la región con peor desempeño, cayendo 1,34% en medio de precios de la energía más altos y debilidad continua en empresas de semiconductores y automóviles.

Desempeño Regional del 6 al 10 de julio de 2026

Mercados de Divisas

Los mercados de divisas siguieron estando impulsados principalmente por las expectativas divergentes de política monetaria y los rendimientos de los bonos soberanos.

El EUR/USD retrocedió de 1,1441 a 1,1414 ya que las preocupaciones sobre las perspectivas energéticas de Europa y el menor crecimiento económico siguieron pesando sobre la moneda única.

El GBP/USD se fortaleció de 1,3352 a 1,3407 ya que las expectativas de que el Banco de Inglaterra mantenga una política restrictiva siguieron respaldando a la libra esterlina.

El USD/JPY subió de 161,36 a 161,70, reflejando la brecha continua entre las expectativas de tasas de interés de EE. UU. y Japón. Aunque el yen recuperó algo de terreno más adelante en la semana tras las propuestas para fomentar una mayor inversión de los fondos de pensiones nacionales, el movimiento no fue suficiente para revertir la debilidad inicial.

El GBP/JPY subió de 215,45 a 216,80, reflejando la resiliencia de la libra esterlina frente a la moneda japonesa.

En general, los mercados de divisas siguieron reforzando el tema macro dominante de la semana: las expectativas de política monetaria siguen siendo el principal motor del desempeño de las monedas.

Perspectivas y la Semana Próxima

Ahora la atención se centra en si los próximos datos de inflación refuerzan la renovada cautela del mercado de bonos. Los inversores seguirán de cerca las publicaciones del IPC y el IPP de EE. UU., junto con las ventas minoristas, la producción industrial y la confianza del consumidor, en busca de más pruebas sobre cómo las condiciones financieras restrictivas están afectando a la economía.

Los mercados también seguirán evaluando la comunicación de los bancos centrales en busca de orientación sobre cómo los responsables políticos están equilibrando la inflación persistente frente al crecimiento global desigual. En Europa y el Reino Unido, los inversores observarán si la orientación política reciente sigue siendo adecuada si los precios de la energía continúan fluctuando.

Se espera que China siga siendo una fuente importante de apoyo político, y los inversores estarán atentos a si nuevas medidas pueden fortalecer la demanda interna manteniendo la confianza en la economía en general.

Por ahora, los mercados siguen siendo cada vez más selectivos. Los inversores continúan favoreciendo a empresas y regiones respaldadas por resultados resilientes, mientras se mantienen cautelosos con las áreas más sensibles a tasas de interés más altas, precios elevados de la energía y la desaceleración del crecimiento global.