เมื่อหุ้นราคาถูกไม่ได้ถูกจริง: ทำความเข้าใจกับกับดักมูลค่า

มองให้ไกลกว่าหุ้นราคาต่ำ

นักลงทุนจำนวนมากมักจะสนใจบริษัทที่มีอัตราส่วนราคาต่อกำไร (P/E) ต่ำ โดยมีเหตุผลที่ดูเหมือนจะตรงไปตรงมา: หากหุ้นมีมูลค่าต่ำกว่าคู่แข่ง ก็น่าจะเป็นของถูก หลังจากนั้น หนึ่งในหลักการสำคัญของการลงทุนแบบเน้นคุณค่าคือการซื้อธุรกิจที่มีคุณภาพในราคาที่น่าสนใจ อย่างไรก็ตาม ไม่ใช่หุ้นราคาถูกทุกตัวจะถูกประเมินค่าต่ำจริง ๆ บางบริษัทมีราคาต่ำเพราะธุรกิจกำลังถดถอย อุตสาหกรรมกำลังเปลี่ยนแปลงเชิงโครงสร้าง หรือเพราะนักลงทุนคาดการณ์ว่ากำไรในอนาคตจะอ่อนแอลง ในกรณีเหล่านี้ สิ่งที่ดูเหมือนเป็นโอกาสที่น่าสนใจอาจกลายเป็นความผิดพลาดที่มีค่าใช้จ่ายสูง

นักลงทุนมืออาชีพเรียกสถานการณ์เหล่านี้ว่า “กับดักหุ้นคุณค่า” (Value Trap) กับดักหุ้นคุณค่าคือหุ้นที่ดูเหมือนจะถูกเมื่อดูจากตัวชี้วัดมูลค่าแบบดั้งเดิม แต่ยังคงทำให้นักลงทุนผิดหวังเพราะธุรกิจพื้นฐานยังคงอ่อนแอลงอย่างต่อเนื่อง

กับดักหุ้นคุณค่า (Value Trap) คืออะไร?

กับดักหุ้นคุณค่าคือบริษัทที่ราคาต่ำสะท้อนถึงปัญหาทางธุรกิจที่แท้จริง ไม่ใช่แค่ความกังวลชั่วคราวของตลาด

นักลงทุนมักจะถูกดึงดูดด้วยอัตราส่วน P/E ต่ำ อัตราส่วนราคาต่อมูลค่าทางบัญชีต่ำ หรืออัตราผลตอบแทนเงินปันผลที่สูงผิดปกติ โดยไม่ได้เข้าใจอย่างถ่องแท้ว่าทำไมตลาดจึงให้มูลค่าเหล่านั้น นี่สะท้อนหลักการสำคัญของการวิเคราะห์ปัจจัยพื้นฐาน: การประเมินมูลค่าไม่ควรดูแยกจากปัจจัยอื่น ควรพิจารณาควบคู่กับคุณภาพของธุรกิจ ตำแหน่งทางการแข่งขัน ความแข็งแกร่งทางการเงิน และศักยภาพในการทำกำไรระยะยาว

การซื้อหุ้นเพียงเพราะดูเหมือนถูก คือการมองข้ามธุรกิจพื้นฐาน

ทำไมหุ้นถึงราคาถูก

มีหลายเหตุผลที่ทำให้มูลค่าของบริษัทลดลง ความคาดหวังต่อกำไรที่ลดลง การเปลี่ยนแปลงทางเทคโนโลยี หนี้สินที่เพิ่มขึ้น และความได้เปรียบทางการแข่งขันที่อ่อนแอลง ล้วนเป็นเหตุผลที่ทำให้มูลค่าหุ้นต่ำลงได้

ตลาดยังมองไปข้างหน้าเสมอ ขณะที่นักลงทุนจำนวนมากให้ความสำคัญกับอัตราส่วน P/E ย้อนหลัง นักลงทุนสถาบันมักจะให้ความสำคัญกับอัตราส่วน P/E คาดการณ์ล่วงหน้า ซึ่งสะท้อนถึงกำไรที่คาดว่าจะได้รับใน 12 เดือนข้างหน้า ดังนั้น หุ้นอาจดูเหมือนถูกเมื่อดูจากกำไรในอดีต ทั้งที่ราคาหุ้นได้สะท้อนถึงกำไรในอนาคตที่อ่อนแอลงไปแล้ว

ความท้าทายสำคัญสำหรับนักลงทุนคือการแยกแยะว่าปัญหาเหล่านี้เป็นเพียงชั่วคราวหรือถาวร อุปสรรคระยะสั้น เช่น ภาวะเศรษฐกิจชะลอตัวหรือปัญหาในห่วงโซ่อุปทาน อาจสร้างโอกาสที่แท้จริงหากธุรกิจพื้นฐานยังแข็งแกร่ง แต่ปัญหาเชิงโครงสร้าง เช่น เทคโนโลยีที่เข้ามาเปลี่ยนแปลงหรือความต้องการที่ลดลงถาวร อาจทำให้หุ้นมีมูลค่าต่ำเป็นเวลาหลายปี

บทเรียนจาก Intel, Nokia และ Kodak

บริษัทที่มีชื่อเสียงหลายแห่งแสดงให้เห็นว่ามูลค่าต่ำไม่ได้หมายความว่าเป็นโอกาสการลงทุนที่น่าสนใจเสมอไป

Intel เคยซื้อขายที่อัตราส่วนมูลค่าค่อนข้างต่ำ ขณะที่รายได้ต่อปีลดลงจากประมาณ 79 พันล้านดอลลาร์สหรัฐในปีงบประมาณ 2021 เหลือราว 54 พันล้านดอลลาร์สหรัฐในปีงบประมาณ 2024 ความล่าช้าในการผลิตและการแข่งขันที่รุนแรงขึ้นจาก AMD และ Nvidia ทำให้นักลงทุนกังวลเกี่ยวกับความสามารถในการแข่งขันในอนาคต ส่งผลให้ตลาดให้มูลค่าหุ้นต่ำลง แม้บริษัทจะยังคงมีกำไรอยู่ก็ตาม

Nokia ก็มีรูปแบบคล้ายกัน เดิมเคยครองส่วนแบ่งตลาดโทรศัพท์มือถือโลกมากกว่า 40% แต่ล้มเหลวในการปรับตัวรับการปฏิวัติสมาร์ทโฟนหลังการเปิดตัว iPhone ของ Apple ในปี 2007 เมื่อสถานะการแข่งขันอ่อนแอลง บริษัทต้องเผชิญกับส่วนแบ่งตลาดที่ลดลง กำไรที่อ่อนแอ และราคาหุ้นที่ต่ำกว่าตลาดอย่างต่อเนื่องเป็นเวลาหลายปี

Kodak ถือเป็นตัวอย่างคลาสสิกของกับดักหุ้นคุณค่า แม้จะเป็นผู้คิดค้นกล้องดิจิทัลเครื่องแรกในปี 1975 แต่บริษัทกลับล้มเหลวในการปรับเปลี่ยนโมเดลธุรกิจเมื่อการถ่ายภาพดิจิทัลเข้ามาแทนที่ฟิล์ม ความลังเลที่จะเปลี่ยนแปลงธุรกิจฟิล์มที่ทำกำไรสูงในที่สุดนำไปสู่การขอคุ้มครองล้มละลายในปี 2012 แสดงให้เห็นว่ามูลค่าต่ำไม่สามารถชดเชยโมเดลธุรกิจที่ล้าสมัยเชิงโครงสร้างได้

ตัวอย่างเหล่านี้แสดงให้เห็นว่าอัตราส่วนมูลค่าต่ำมักสะท้อนถึงความกังวลที่แท้จริงเกี่ยวกับอนาคตของบริษัท มากกว่าการซ่อนคุณค่าที่รอการค้นพบ

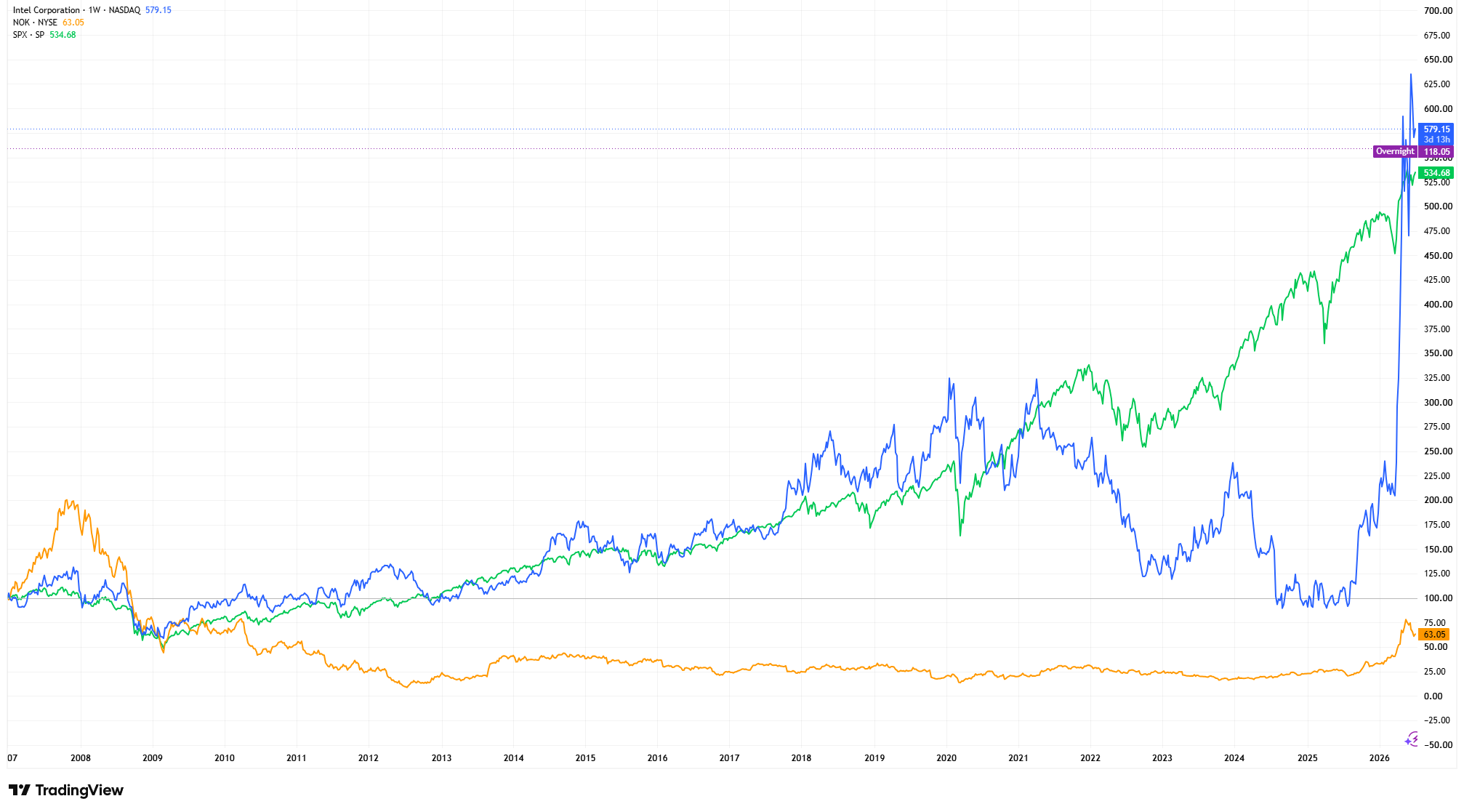

Intel, Nokia และ S&P 500: ผลตอบแทนราคาหุ้นแบบปรับฐาน (ปี 2007 = 100)

แหล่งข้อมูลและวิธีคำนวณ: TradingView แต่ละชุดราคาถูกปรับฐานเป็น 100 ณ วันที่เริ่มต้นในปี 2007 โดยใช้สูตร (ราคาปัจจุบัน ÷ ราคาเริ่มต้น) × 100 การปรับฐานช่วยให้แต่ละชุดข้อมูลเริ่มต้นที่จุดเดียวกัน ทำให้สามารถเปรียบเทียบผลตอบแทนผู้ถือหุ้นระยะยาวได้อย่างเท่าเทียมกันโดยไม่คำนึงถึงราคาหุ้นที่แตกต่างกันในแต่ละบริษัท ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 1 กรกฎาคม 2026

ด้วยการปรับฐานแต่ละชุดข้อมูลให้เริ่มต้นที่จุดเดียวกัน กราฟนี้แสดงให้เห็นว่าธุรกิจที่เผชิญกับความท้าทายเชิงโครงสร้างด้านการแข่งขันสามารถให้ผลตอบแทนต่ำกว่าตลาดโดยรวมอย่างมีนัยสำคัญในระยะยาว แม้จะดูเหมือนถูกเมื่อเทียบกับตัวชี้วัดมูลค่าแบบดั้งเดิม จุดประสงค์ไม่ใช่เพื่อเปรียบเทียบราคาหุ้นที่แท้จริง แต่เพื่อแสดงให้เห็นว่าการเข้าใจเหตุผลที่หุ้นราคาถูกสำคัญพอ ๆ กับการสังเกตว่ามันถูก

นักลงทุนมืออาชีพหลีกเลี่ยงกับดักหุ้นคุณค่าอย่างไร

นักลงทุนมืออาชีพแทบไม่เคยพึ่งพาอัตราส่วนมูลค่าเพียงอย่างเดียว แต่จะประเมินการเติบโตของรายได้ คุณภาพของกำไร กระแสเงินสดอิสระ อัตราผลตอบแทนต่อเงินลงทุน (ROIC) ความแข็งแกร่งของงบดุล ความได้เปรียบทางการแข่งขัน และการตัดสินใจจัดสรรเงินทุนของผู้บริหาร

บริษัทที่มีอัตราส่วน P/E ต่ำแต่กระแสเงินสดถดถอย ผลตอบแทนต่อเงินลงทุนลดลง และหนี้สินเพิ่มขึ้น อาจเป็นการลงทุนที่เสี่ยงกว่าบริษัทที่มีมูลค่าสูงกว่าแต่มีความได้เปรียบทางการแข่งขันที่ยั่งยืนและศักยภาพกำไรระยะยาวที่แข็งแกร่ง ด้วยเหตุนี้ การประเมินมูลค่าจึงมักเป็นขั้นตอนสุดท้ายของการวิเคราะห์ ไม่ใช่จุดเริ่มต้น

ถ้าหุ้นดูถูก ฉันควรซื้อหรือไม่?

นี่เป็นคำถามที่พบบ่อยในหมู่นักลงทุนมือใหม่

ไม่จำเป็นเสมอไป

การลงทุนที่ประสบความสำเร็จไม่ใช่การซื้อบริษัทที่ถูกที่สุด แต่คือการค้นหาธุรกิจที่มีแนวโน้มในอนาคตดีกว่าที่ตลาดคาดไว้ หุ้นที่เป็นกับดักคุณค่าหลายตัวจะยังคงราคาถูกเป็นเวลาหลายปีเพราะธุรกิจพื้นฐานยังคงอ่อนแอ ดังนั้นความอดทนและการศึกษาข้อมูลอย่างละเอียดจึงเป็นสิ่งสำคัญ

สรุปใจความสำคัญ

การประเมินมูลค่ายังคงเป็นหนึ่งในปัจจัยสำคัญที่สุดของการลงทุน แต่ไม่ควรพิจารณาแยกจากปัจจัยอื่น

อัตราส่วน P/E ต่ำ อัตราผลตอบแทนเงินปันผลสูง และราคาหุ้นที่ลดลง ไม่ได้หมายความว่าบริษัทนั้นน่าลงทุนโดยอัตโนมัติ นักลงทุนควรประเมินคุณภาพของธุรกิจ ความได้เปรียบทางการแข่งขัน ความสามารถในการสร้างกระแสเงินสด ความแข็งแกร่งของงบดุล และศักยภาพในการทำกำไรระยะยาวควบคู่กับการประเมินมูลค่า

การหลีกเลี่ยงกับดักหุ้นคุณค่าอาจสำคัญพอ ๆ กับการค้นหาโอกาสที่ถูกประเมินค่าต่ำ สำหรับนักลงทุนสายปัจจัยพื้นฐาน คำถามที่สำคัญที่สุดไม่ใช่ว่าหุ้นดูถูกหรือไม่ แต่คือ “ทำไม” หุ้นถึงดูถูก การเข้าใจความแตกต่างนี้จะช่วยให้นักลงทุนแยกแยะธุรกิจที่มีปัญหาชั่วคราวออกจากธุรกิจที่กำลังถดถอยถาวร และตัดสินใจลงทุนระยะยาวได้ดีขึ้น