劳动力市场韧性与收益率上升对风险资产施压 | 每周回顾:2026年6月1日至5日

随着地缘政治紧张局势缓解和油价走软,全球市场情绪持续受到支撑,市场在六月初以相对稳定的态势开局。然而,随着美国劳动力市场数据强于预期,投资者对美联储政策预期重新评估,市场情绪在本周末发生了急剧转变。美国国债收益率上升、美元走强,以及对高利率持续时间更长的担忧再度升温,令风险资产承压,尤其是近期领涨的成长型板块受到较大影响。

这一结果导致各类资产出现广泛的重新定价,股票承压、债券收益率上升,投资者对通胀、货币政策和金融环境的前景愈发关注,为下半年市场走向埋下伏笔。

经济概览

本周伊始,随着地缘政治紧张局势缓解和能源价格走软,市场氛围相对积极。然而,强于预期的美国经济数据最终成为主导市场的关键因素。

最大的催化剂来自周五公布的美国就业报告,数据显示5月新增就业岗位17.2万个,远超预期的8.6万个。失业率维持在4.3%不变,进一步印证了尽管借贷成本高企,劳动力市场依然具有韧性。强劲的数据降低了市场对美联储短期降息的预期,并重新引发了对高利率持续时间更长的担忧。

本周早些时候,商业活动数据也显示通胀压力依然存在。美国服务业5月扩张至54.5,价格支付分项飙升至71.3,创2022年8月以来新高。整体数据表明,经济活动依然相对健康,但通胀风险依然高企。

美国以外,经济动能依然较为疲软。欧元区商业活动数据持续显示增长乏力,而英国则因政治不确定性和经济担忧,市场情绪承压。

在日本,随着通胀指标依然坚挺,政府债券收益率上升,进一步强化了市场对日本央行将逐步退出超宽松货币政策的预期。

总体来看,市场正逐步从对政策即将宽松的预期转向关注高利率可能维持更长时间的前景。

股票、债券与大宗商品

股票

全球股市在本周末出现大幅回调,因美国经济数据强劲推高债券收益率,压制了估值水平。

在美国,S&P 500指数周五下跌2.75%,全周收于7,383.74点。 成长型板块,尤其是科技板块承压,因收益率上升削弱了估值并减少了对风险资产的支持。

欧洲股市同样走低。德国DAX指数和法国CAC 40指数下跌,投资者在增长放缓与通胀压力持续之间权衡,而随着风险情绪恶化,英国富时100指数也走弱。

债券

就业报告公布后,债券市场经历了显著的重新定价。美国10年期国债收益率大幅上升,而对政策敏感的两年期收益率重新升至4.0%以上,市场推迟了对美联储降息的预期。

欧洲和英国的主权债券收益率也呈现类似走势,反映出全球投资者对货币政策前景的重新评估。

大宗商品

大宗商品市场表现更为分化。随着中东供应中断担忧缓解,布伦特原油价格跌破每桶100美元。

黄金同样走弱,跌至每盎司4,510美元附近,因实际收益率上升和美元走强削弱了对无收益资产的需求。

总体来看,跨资产表现反映出市场愈发关注政策预期和金融环境,而不仅仅是经济增长的韧性。

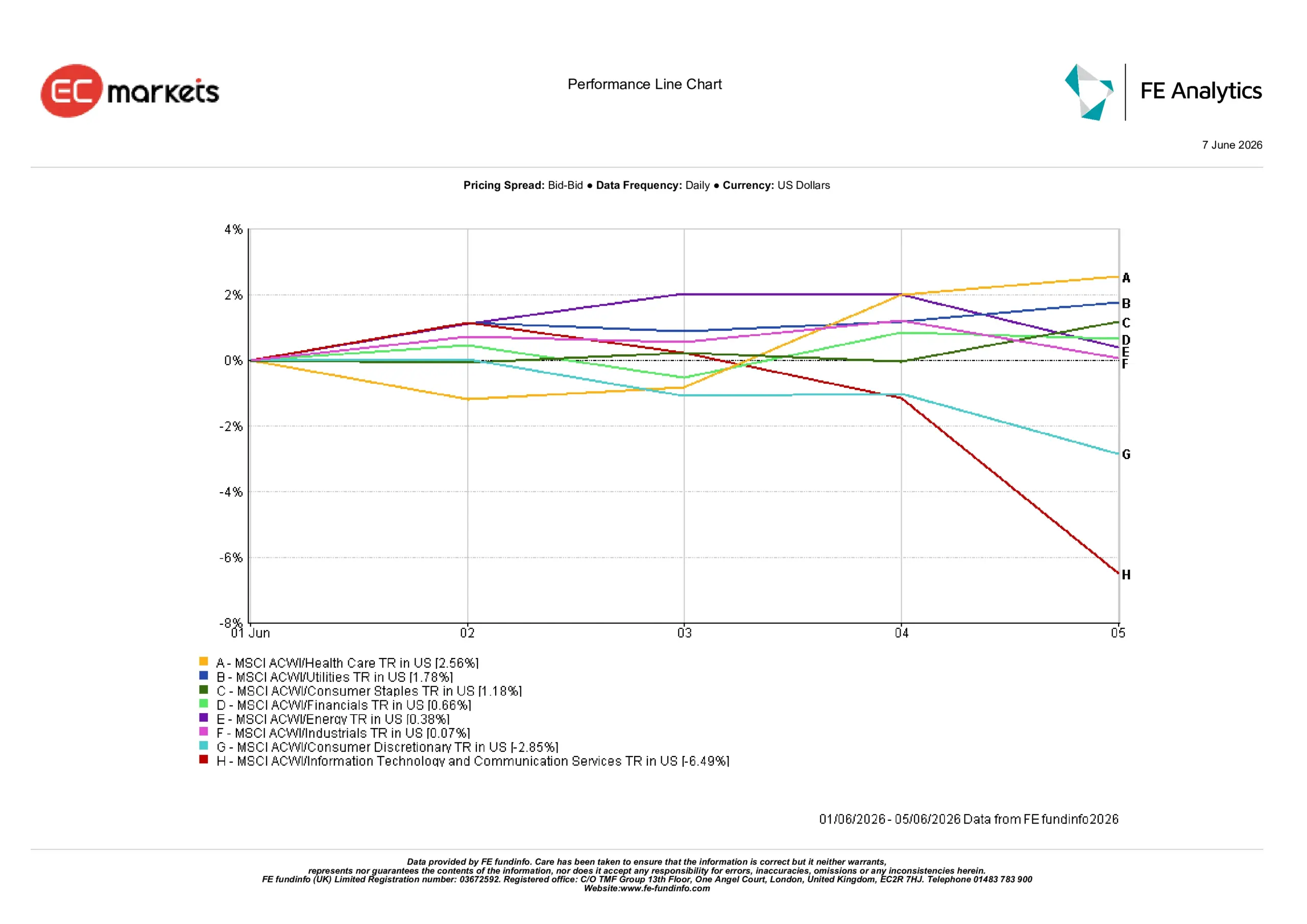

行业表现

行业表现突显出投资者持仓结构的明显转变,随着债券收益率上升,资金从成长型板块流向防御型板块。

信息技术与通信服务板块表现最弱,下跌6.49%,因收益率上升对科技及成长股估值造成较大压力。

可选消费板块同样承压,下跌2.85%,投资者在高利率环境下重新评估消费支出的前景。

防御型板块表现显著优于大盘。医疗保健和公用事业分别上涨2.56%和1.78%,投资者寻求市场中更为稳定的领域。必需消费品上涨1.18%,金融板块上涨0.66%,能源板块则小幅上涨0.38%。

工业板块基本持平,全周仅上涨0.07%。

总体来看,行业表现显示投资者愈发趋于防御,更加青睐稳定性和盈利韧性,而非高增长机会。

2026年6月1日至5日行业表现

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年6月5日。

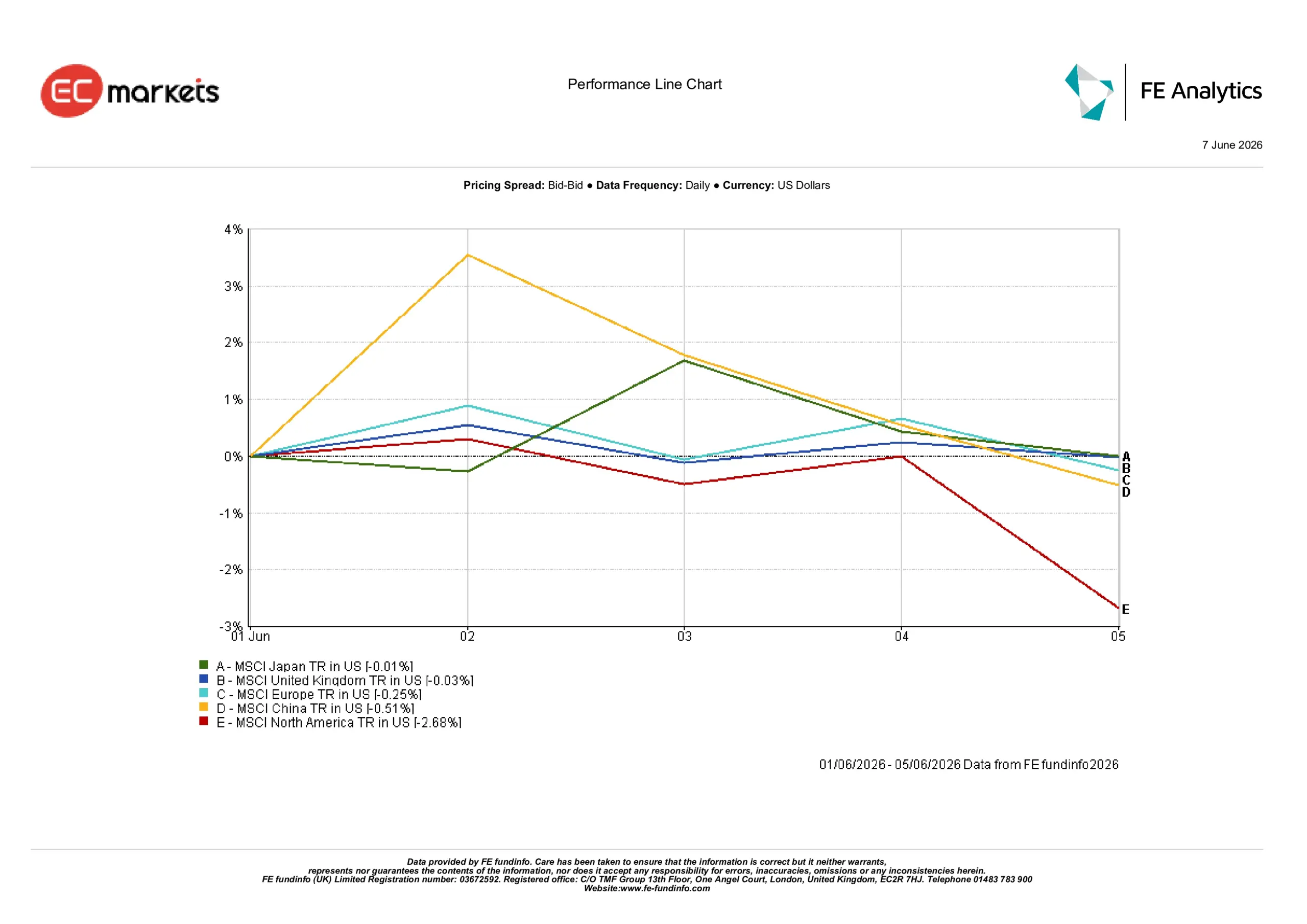

地区市场

受债券收益率上升及不同经济环境影响,各地区市场表现分化。

北美为主要地区中表现最弱,下跌2.68%,因美债收益率上升引发股市广泛重新定价。

中国下跌0.51%,经济复苏步伐的担忧持续影响投资者情绪;欧洲则因经济数据疲软和增长担忧下跌0.25%。

英国表现相对坚挺,全周仅微跌0.03%;日本则为主要地区中表现最强,几乎持平,仅下跌0.01%。

总体来看,地区表现显示,成长和科技板块权重较高的市场在收益率上升时调整幅度最大。

2026年6月1日至5日地区表现

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年6月5日。

外汇市场

受美国就业报告强劲及美联储预期重新定价影响,外汇市场以美元再度走强为主导。

由于利差扩大持续利好美元,推动对美国资产的需求,欧元兑美元走弱。

英镑兑美元同样承压,因美国数据强劲强化了利率可能维持高位更久的预期。

与此同时,日元持续承压,因美国资产的高收益优势仍然盖过市场对日本央行逐步政策正常化的预期。

总体来看,外汇市场与其他资产类别呈现出相同主题,即美国收益率上升和紧缩货币政策预期支撑美元走强。

展望与下周前瞻

展望未来,投资者预计将继续关注通胀数据和央行沟通,尤其是在债券市场经历大幅重新定价之后。

即将公布的价格指标和经济活动数据将进一步揭示通胀压力是否依然顽固,以及更紧的金融环境是否开始对经济增长产生更明显的影响。市场还将持续关注主权债券收益率的变化,这已成为影响市场情绪的重要因素。

目前来看,市场似乎正进入一个更为谨慎的阶段,政策预期、通胀趋势和金融环境将在各类资产表现中扮演比盈利或增长乐观情绪更重要的角色。